文丨付文?????

編輯丨張桔??

2024年A股中報季收官。受行業整頓、集采持續提速擴面等因素影響,醫藥行業整體持續承壓,細分領域分化仍在加劇。

數據統計顯示,上半年醫藥公司實現營收1.26萬億元,同比下滑0.1%;共實現歸母凈利潤1042.5億元,同比下滑1.9%。創新藥+血制品+原料藥等表現較好,而疫苗、醫療服務、CXO和科研服務產業鏈下滑趨勢顯著。

后續隨著創新藥產業鏈支持政策落地和醫保談判等諸多因素催化,處于歷史估值底部的醫藥行業基本面有望逐步企穩回升,業績有望逐季度呈現邊際好轉,?創新藥、醫療器械、原料藥等細分領域投資機會值得關注。

創新藥趨勢向上

龍頭企業領先優勢或擴大

從中報看,2024上半年創新藥公司共實現營收241.22億元,同比大增96.27%。這背后主要是由于國內創新藥企業已大面積走過研發周期,邁入商業化新周期,核心品種正處在商業化高速放量階段,同時海外市場取得重大突破。

展望后市,伴隨全鏈條支持創新藥產業鏈等政策持續推進,疊加ESMO/WCLC/ASH/美國眼科學會年會等創新藥領域重磅會議助力,創新藥有望成為新一輪醫藥增長驅動的核心;此外伴隨新產品的不斷獲批上市,板塊收入端有望逐步改善;得益于藥品銷售監管常態化和創新藥的高毛利,行業利潤端有望持續向上,具備創新實力和出海提速的創新藥龍頭將進一步擴大領先優勢。

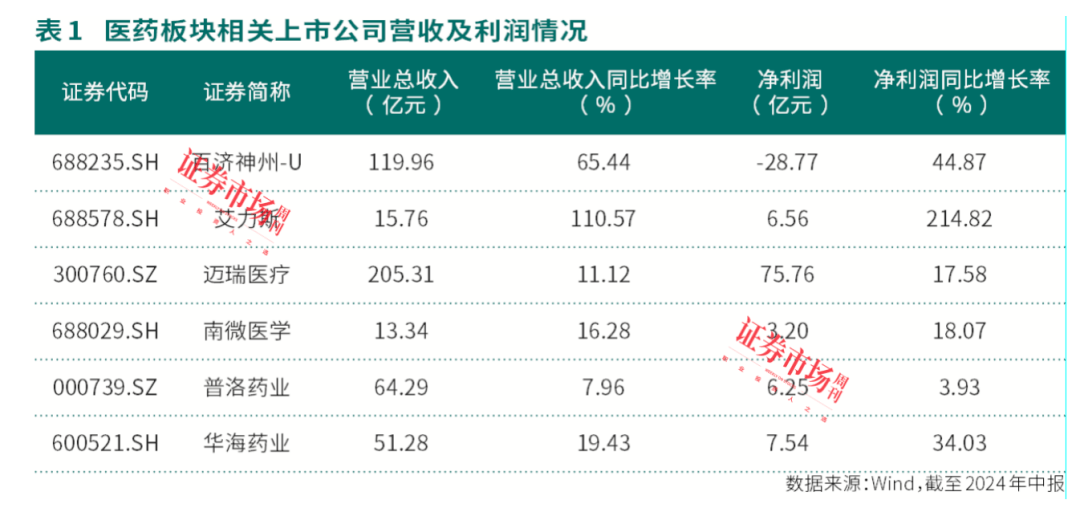

舉例來看,其中被視為“創新藥一哥”的某內地藥企,今年上半年實現營業總收入達119.96億元,同比增長65.44%。其中,產品收入同比增長77.8%,達119.08億元。該藥企也是國內創新藥領域“造船出海”的先行者,自主研發的一款國產創新藥于2019年成為首個獲FDA批準的中國創新抗腫瘤藥物,目前已在全球超過70個市場獲批多項適應癥。今年上半年全球銷售額總計80.18億元,同比增長122%,成為首個達成“十億美元分子”成就的國產創新藥。

未來公司旗下重磅產品在全球新適應癥不斷獲批以及獲批后快速放量下增長空間可期。同時有望憑借不斷完善的研產銷創新閉環,依托全球化研發、海外注冊、質量控制以及市場商業化等多方面形成的體系化優勢,在行業競爭中加速發力。

對比來看,另一家肺癌治療領域的創新藥“小巨人”,其核心產品已被多項權威指南建議作為EGFR突變晚期非小細胞肺癌患者的首選方案。2024年上半年銷售金額突破15億元,展現了其在肺癌領域的大單品潛力。該單品被納入醫保后銷售放量,帶來營收持續增長,加上其間各項費用得到有效控制,降本增效成果明顯。2024年上半年,該創新藥企實現營業總收入15.76億元,同比增長110.57%;歸母凈利潤6.56億元,同比增長214.82%。目前公司正在通過出海授權開辟業績第二增長曲線。后續隨著其重磅單品出海的順利推進,未來可能會為公司帶來進一步的授權收益和銷售分成。

醫療器械內部分化

兩大細分方向可期

整體來看,醫療器械公司在今年上半年實現營收1155億元,同比上漲0.79%;實現歸母凈利潤218億元,同比下滑5.19%。

增收不增利的背后,主要因為部分高端產品入院延遲,而基層建設需求持續存在,產品整體價格有所波動,但醫療耗材等板塊卻實現營業收入、凈利潤雙雙提升。?今年上半年醫療耗材公司共實現營收408億元,同比增長8.55%;歸母凈利潤62億元,同比增長11.47%。

具體看來,因集采品種執行落地、診療量持續提升帶動耗材需求升溫,高值耗材類公司表現較好;低值耗材經歷2023年境外庫存出清,2024年海外訂單有序恢復,境外推廣日漸恢復常態。預計后期隨著需求有序釋放,受益醫療設備以舊換新、院外或海外器械以及國產替代空間大的醫療耗材更值得期待。

一方面,今年以來政策端推動的醫療設備以舊換新,或將促進潛在市場需求,國產替代+海外出口將推動長期穩定發展,尤其是某“醫療器械龍頭”有望從中獲益。具體說來,今年上半年該公司實現營業收入205.31億元,同比增長11.12%;歸母凈利潤75.61億元,同比增長17.37%,兩大業績指標均創歷史新高。

隨著未來設備更新政策的不斷落地,相關積壓的需求有望逐步釋放,帶動公司監護板塊國內業務快速恢復。同時公司覆蓋的生命信息與支持、體外診斷、醫學影像三大產品線在海外高端客戶群體的不斷突破,將為公司下一步海外業務的持續快速增長提供堅實的基礎。未來海外客戶購買力也將隨美元加息周期進入尾聲而逐步復蘇,作為行業龍頭,該公司競爭力將進一步凸顯,未來可期。

另一方面,隨著集采逐步出清,有望加速國產替代進程,行業滲透率有望持續提升,建議關注行業景氣度高,替代空間大的醫療耗材細分領域冠軍。典型如某內鏡診療耗材龍頭,堅持“海外建設+降本增效”兩手抓,2024年上半年營業收入為13.34億元,同比增長16.28%;歸母凈利潤為3.1億元,同比增長17.47%。考慮到公司所處微創診療器械行業國產化率低,一次性膽道鏡等新產品上市有望推動業績加速。

此外,公司持續發力可視化等核心技術,正積極開發更多創新品種;除膽道鏡耗材、支氣管鏡耗材及主機外,一次性可視化腦部灌洗系統也已經在國內獲批,神經外科、微波消融等多款新品的研發工作正在如期推進,未來有望為公司長期業績增長賦能。

原料藥景氣度有望持續提升

頭部企業尋求全面發展

從原料藥板塊主要上市公司業績表現上看,2024上半年實現營收591.8億元,同比增長5.5%;實現歸母凈利潤68.5億元,同比增長9.4%。近年來,原料藥企相繼通過原料藥+制劑/CDMO/ 合成生物學等進行高附加值業務布局,傳統業務利潤釋放預期漸明背景下,新興業務有望成為第二增長極,打開公司成長天花板。

其中某原料藥龍頭企業也是國內領先的“原料藥+制劑+CDMO”一體化公司,依托高技術壁壘制劑技術平臺,實現做優制劑的業務發展戰略。今年上半年,該公司業績顯著增長,實現營收64.29億元,同比增長7.96%;歸屬于上市公司股東的凈利潤6.25億元,同比增長3.96%。其中原料藥中間體收入47.04億元,同比增長11.89%,占營業收入的73.18%;制劑收入6.80億元,同比增長18.37%,占營業收入的10.57%。

具體看來,原料藥方面,公司持續提升戰略品種市場份額,上半年多個產品銷量創歷史新高;其次,公司制劑業務踐行多品種、多渠道策略,2024H1在研項目51個,每年立項開發的制劑項目超過25個,正處于快速增長ANDA階段;減重降糖項目預計今年Q4進入臨床階段。近幾年,該公司CDMO項目數、客戶數保持快速增長,形成良好的漏斗形狀態,有望成為推動未來公司持續增長的動力所在。

對比來看,今年上半年,另外一家國內特色原料藥頭部企業也實現營收凈利雙增長,其中實現營業總收入51.3億元,同比增長19.43%;歸屬上市公司股東凈利潤7.5億元,同比增長31.60%。借助原料藥和中間體為發展起點,該公司積極布局下游制劑板塊,形成了中間體、原料藥、制劑一體化的完整產業鏈。原料藥領域,作為全球主要的普利類、沙坦類藥物供應商,其原料藥產品覆蓋全球106個國家和地區。此外,公司穩步推進創新藥戰略布局,隨著多款重磅新藥進入關鍵臨床,其創新布局也將為其帶來新的增長動力。

(作者系北京某公募醫藥行業研究員。本文已刊發于9月7日《證券市場周刊》,文章僅代表作者個人觀點,不代表本刊立場。文中提及個股僅作舉例分析,不作投資建議。)