威靈頓投資管理最新發(fā)聲:十大關(guān)鍵理由推動中國資產(chǎn)重估

文丨Bo Meunier 編輯丨林偉萍

隨著“美國例外論”的敘事逐漸褪色,這從全球基金經(jīng)理紛紛削減美國股票配置中可見一斑(數(shù)據(jù)來源于截至2025年5月的美國銀行全球基金經(jīng)理調(diào)查,下同)。投資者日益關(guān)心的問題是:下一個投資標(biāo)的在哪里?盡管可能涉及多個方面,但“中國”無疑是答案之一。

截至2025年初,外國投資者對中國股票的配置略有回升,但仍低于2020年的高點(diǎn)。在我們看來,即使短期內(nèi)無法排除關(guān)稅進(jìn)一步波動的可能性,但這種脫節(jié)提供了頗具吸引力的投資潛力。以下是我們認(rèn)為應(yīng)重新審視中國股票配置的十大理由:

十大理由

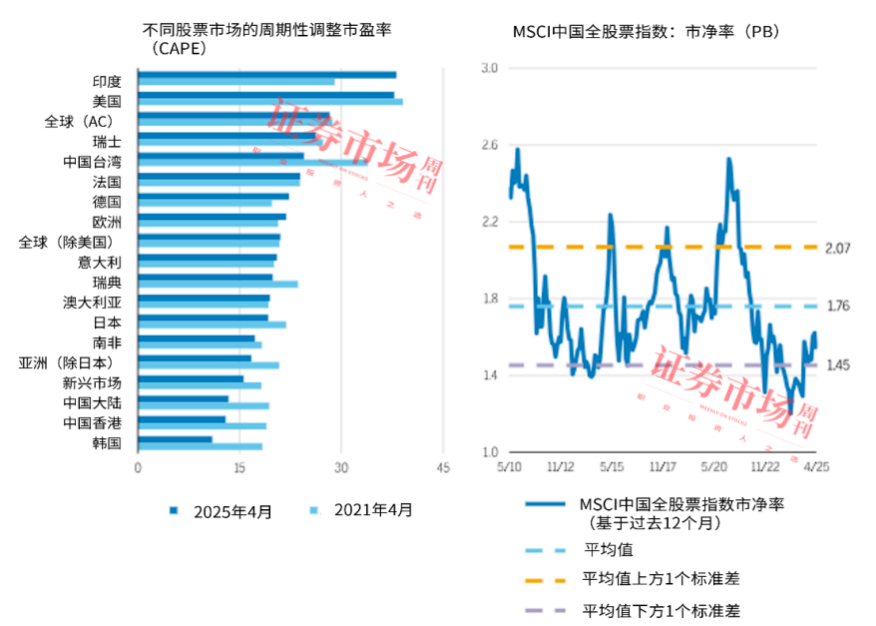

1. 具有吸引力的估值和上行潛力

從相對和歷史數(shù)據(jù)的角度來看,中國股票目前的交易價格可能頗具吸引力(見圖1)。隨著盈利拐點(diǎn)早期跡象的出現(xiàn),以及外資持股比例仍然較低,國際投資者興趣升溫可能會成為推動其進(jìn)一步上漲的催化劑。

圖1:中國股票在關(guān)鍵指標(biāo)上似乎被低估

數(shù)據(jù)來源(左側(cè)圖表):Jefferies Group。較低的CAPE通常表明,相較于長期盈利而言估值更具吸引力

數(shù)據(jù)來源(右側(cè)圖表):FactSet金融數(shù)據(jù)與分析。平均市凈率與上下1個標(biāo)準(zhǔn)差的范圍一起顯示,為隨時間變化的相對估值水平提供背景信息。兩個表格的數(shù)據(jù)均截至2025年4月30日

2. 基本面持續(xù)改善

企業(yè)正根據(jù)全球最佳實(shí)踐優(yōu)化資本配置,這體現(xiàn)在股息支付率的提高、股票回購以及更嚴(yán)格的債務(wù)管理方式上。監(jiān)管機(jī)構(gòu)也在鼓勵上市公司提高透明度,并向投資者返還資本。這些轉(zhuǎn)變不僅增強(qiáng)了資產(chǎn)負(fù)債表的韌性,也表明市場環(huán)境日益成熟,企業(yè)戰(zhàn)略與投資者利益更加契合。對于長期投資者而言,這一趨勢提升了中國股票作為可持續(xù)回報來源的吸引力。

3. 更具韌性的經(jīng)濟(jì)模式

我們認(rèn)為,中國房地產(chǎn)市場的持續(xù)去杠桿化以及中國政府運(yùn)用政策工具的意愿度增加,已經(jīng)開始降低系統(tǒng)性金融風(fēng)險,尤其是銀行業(yè)的潛在風(fēng)險,從而進(jìn)一步夯實(shí)了中國的金融基礎(chǔ)。

4. 政策轉(zhuǎn)向支持私營部門

中國政策制定者正日益重視私營企業(yè)的發(fā)展,加大對企業(yè)創(chuàng)新的扶持力度,并加速推動社會向知識密集型經(jīng)濟(jì)轉(zhuǎn)型。

5. 反周期的消費(fèi)韌性

盡管消費(fèi)者信心仍在恢復(fù)過程中,但已呈現(xiàn)出改善的跡象。中國家庭維持著較高的儲蓄率,為消費(fèi)提供了強(qiáng)大的資金支持。

6. 房地產(chǎn)市場趨于穩(wěn)定

房地產(chǎn)市場的下行趨勢似乎已經(jīng)見底,主要城市的房地產(chǎn)市場出現(xiàn)了穩(wěn)定甚至復(fù)蘇的跡象。

7. 地方政府的財政支持

隨著地方政府財政狀況趨于穩(wěn)定,我們預(yù)計(jì)地方政府債券發(fā)行將增加,以支持基礎(chǔ)設(shè)施建設(shè)和消費(fèi),從而推動內(nèi)需。

8. 多元化投資的優(yōu)勢

中國股票與全球市場的相關(guān)性較低,為投資組合提供了重要的多元化投資來源。隨著去全球化趨勢不斷加深,我們預(yù)計(jì)這種分化效應(yīng)將隨著時間的推移而加劇。

9. 對美國資本市場的依賴減弱

中國企業(yè)正在系統(tǒng)性地減少對美國資本市場的依賴,并將其上市地點(diǎn)轉(zhuǎn)向內(nèi)地市場或香港,從而創(chuàng)造了更多的多元化投資機(jī)會。

10. 深化與美國以外的全球貿(mào)易聯(lián)系

中國正在積極尋求其貿(mào)易伙伴的多元化,尤其注重加強(qiáng)與歐洲的經(jīng)貿(mào)往來。2025年初,中國和歐盟就深化雙邊經(jīng)貿(mào)關(guān)系達(dá)成共識。盡管雙方在一些關(guān)鍵議題上仍存在摩擦,但中國政府強(qiáng)調(diào)他們愿意以建設(shè)性方式妥善化解這些“分歧”,積極回應(yīng)歐洲政策制定者的關(guān)切。

下一個重估故事

由于地緣政治和關(guān)稅相關(guān)的不確定性猶存,投資者對中國的謹(jǐn)慎情緒可以理解,但基本面顯示,中國的長期前景更為樂觀,這源于中國國內(nèi)結(jié)構(gòu)性改善,而非依賴外部環(huán)境。從更具韌性的經(jīng)濟(jì)模式、支持私營部門的政策改革,到與美國以外地區(qū)(尤其是與歐洲)的貿(mào)易關(guān)系深化,中國正在更積極地調(diào)整自身定位,即便在全球秩序日益碎片化的背景下,也能夠?qū)崿F(xiàn)蓬勃發(fā)展,但這一轉(zhuǎn)變尚未反映在市場估值中。

對于希望穿透媒體敘事、洞察本質(zhì)的投資者來說,中國很有可能成為下一個重大重估故事的主角。

(本文作者Bo Meunier系威靈頓投資管理股票基金經(jīng)理,威靈頓投資管理投資總監(jiān)Irmak Surenkok、威靈頓投資管理投資專員Gilbert Chen對本文亦有貢獻(xiàn)。)