近兩個月以來,銀行股持續走強,5月6日至7月2日,平安銀行漲幅達16.46%,迎來向上拐點。

究其原因,這或許源于公司α與行業β的共振。

公司α方面,隨著零售改革的持續推進,平安銀行的零售資產結構持續優化,高風險貸款逐步出清,不良率及不良生成率均已開始觸頂回落,風險基本出清,向好的趨勢明顯。同時,無論是ROE還是股息率,平安銀行均處于行業前列。

行業β方面,銀行股正整體迎來基本面改善、紅利屬性凸顯、資金面流入三重利好。

在這樣的背景下,平安銀行價值重估正當時。

一、資產質量持續夯實,零售風險逐漸出清,資產收益率表現良好

隨著改革的持續推進,平安銀行的零售資產質量正在持續夯實,資產收益率表現良好,主要體現在三個方面:

第一,從ROE這一衡量公司盈利能力的典型指標來看,平安銀行處于行業前列。2024年,平安銀行的年化ROE達9.20%,在所有9家上市股份行中排名第二,僅次于招行。

第二,信用卡、消費貸、經營貸等高風險零售資產規模持續壓降。

截至2024年末,平安銀行信用卡應收賬款、消費貸、經營貸余額較2023年末分別下降了15.4%、13.0%、13.6%。截至2025年3月末,上述三項數據較2024年末進一步下降了7.9%、3.2%、0.3%。

三是住房按揭、汽車金融等中低風險零售資產規模持續增長。

住房按揭方面,2024年末平安銀行住房按揭貸款余額較2023年末增長了7.4%,2025年3月末較2024年末又進一步增長了4.1%。汽車金融方面,2024年全年及今年一季度,平安銀行個人新能源汽車貸款新發放同比分別大幅增長了73.3%、61.4%。

如此一降一升,推動平安銀行抵押類貸款占零售貸款的比例持續提升。截至2024年末,這一比例提升到了62.8%,較2023年末提升了4個百分點。截至2025年3月末,這一比例進一步提升到了64.7%,較2024年末進一步提升了1.9個百分點。

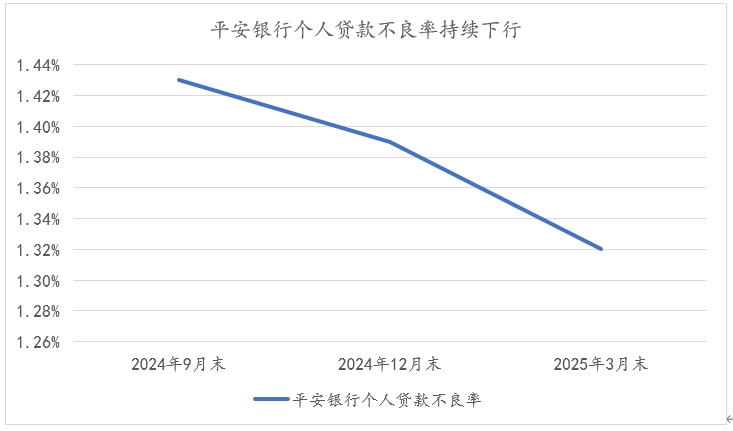

而零售貸款結構的持續優化則推動平安銀行零售不良率及不良生成率開始觸頂回落。截至2025年3月末,平安銀行零售貸款不良率已降至1.32%,較2024年末的1.39%優化了7個基點,已連續兩個季度下降。

對此,浙商證券研報認為,當前平安銀行的經營地基已顯著夯實,截至2025年3月末,平安銀行真實不良生成水平已收斂到2021年前水平。

二、財富管理重回增長,業績復蘇漸行漸近

風險出清的同時,平安銀行的業務也在逐步復蘇。

特別是財富管理業務這顆零售業務皇冠上的明珠,無論是客戶數量還是資產規模,其實一直在持續增長。

截至2025年3月末,平安銀行的財富客戶數已增長至147.61萬戶,較2024年末增長了1.4%,其中,私行客戶數已增長至9.86萬戶,較2024年末增長了1.9%,私行客戶AUM余額已增長至19911.69億元,較2024年末增長0.8%。

在消化了銀保報行合一等短期的擾動因素后,2025年一季度,平安銀行財富管理手續費收入12.08億元,同比增長12.5%;其中,代理個人保險收入3.44億元,同比增長38.7%,代理個人理財收入2.98億元,同比增長16.4%,代理個人基金收入5.22億元,同比增長5.7%。

此外,平安銀行今年一季度的凈息差下降幅度也已出現了明顯的改善,達1.83%,較去年全年下降僅4個基點。從支撐來看,主要是負債端驅動,一季度平安銀行存款平均付息率降至1.81%,較去年全年下降了26個基點,顯著優于同業的優化幅度。

展望來看,天風證券研報認為,今年貸款利率下行幅度有望顯著放緩,這將有助于減輕銀行業的息差壓力。

基于凈息差降幅收窄及資產質量改善,華福證券研報則指出,今年一季度或是平安銀行全年業績的最低點,2025年平安銀行業績較2024年有望企穩回升。

三、銀行股迎三重利好,平安銀行價值重估正當時

當前整個銀行板塊都正“漲”聲不斷,繼去年以34.39%的漲幅領漲A股之后(申萬一級行業指數),今年至今(截至7月2日),銀行板塊再次以15.70%的漲幅在所有行業中排名前二,尤其是自5月份以來,漲勢進一步加速。

這背后,銀行股正迎來三重利好。

一是基本面改善預期。隨著經濟的改善及政策面的引導,各行各業的信貸需求有望隨之回升。在政策面的呵護下,今年以來存款降息幅度(15-25個基點)顯著大于貸款降息幅度(10個基點),銀行業的凈息差壓力有望緩解。銀河證券研報指出,下半年銀行業有望實現量價險三因素共振,迎來業績實質性改善。

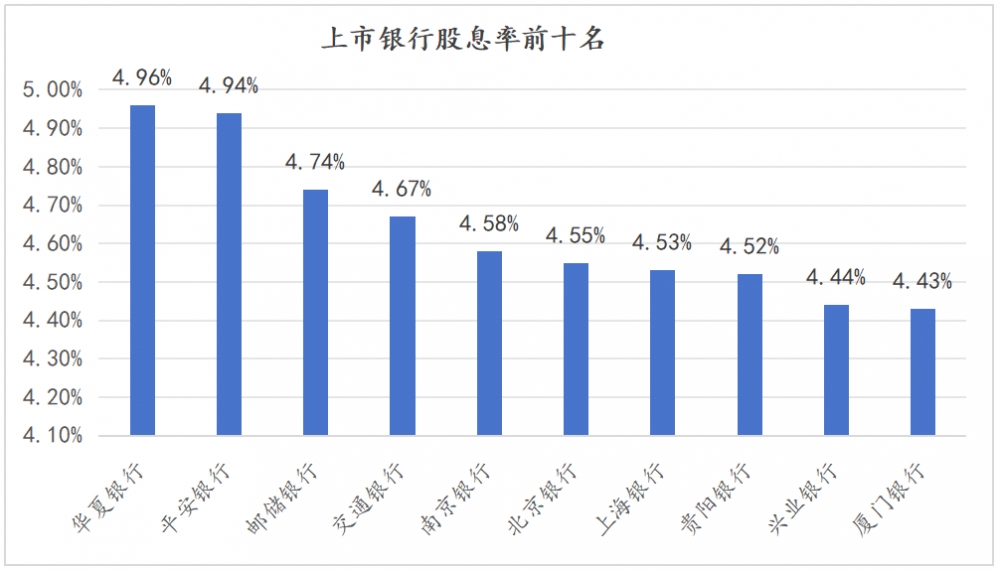

二是紅利資產屬性凸顯。作為典型的紅利資產,銀行股一直都是高股息的代表,當前銀行股息率大部分仍分布在4%-5%區間,這明顯高于已經不到2%的10年期國債收益率。尤其是平安銀行,當前股息率仍高達4.94%,在A股42家上市銀行中排名第二,股息價值持續凸顯。遠超國債的股息率,也意味著平安銀行正在迎來價值的拐點。

三是資金面持續流入。隨著優質資產愈發稀缺及風險偏好持續下降,具備高股息、低估值優勢的銀行股愈發受到險資等長線機構資金的追捧。據統計,今年以來,險資已9次舉牌銀行股,涉及資金合計超700億元。

另一方面,證監會5月份發布的《推動公募基金高質量發展行動方案》也有助于改善公募基金明顯欠配銀行板塊的現狀。銀河證券研報指出,目前主動型基金對銀行板塊的配置比例僅為3.72%,若以滬深300指數中銀行股13.67的權重進行調倉,預計可帶來增量資金1338億元。單從5月份的資金流入情況來看,銀行板塊便獲得了約250億元的凈主動買入。

中信證券亦認為,資金面是長期邏輯,公募新規的正向影響,疊加險資對穩定回報型權益資產需求的延續,下階段機構增配銀行股仍存空間。

在這樣的背景下,零售風險基本出清、業績復蘇漸行漸近、股息率位于上市銀行前列的平安銀行,有望迎來價值修復和重估的新窗口期。

免責聲明:本文僅供參考,不構成投資建議。