《投資者網》吳微

2024年,對光伏行業來說,無疑是充滿挑戰的一年。

受擴建產能陸續投產及市場需求變化影響,2024年光伏行業發生了劇烈的價格戰,行業中的玩家也紛紛出現了大額的虧損。為了“反內卷”,10月開始,中國光伏行業協會、中關村儲能產業技術聯盟、光伏頭部企業等多家單位及企業組織召開了會議,以劃定價格紅線等方式,避免行業過度內卷。

經歷一年多的激烈競爭之后,光伏行業已進入洗牌階段,中小企業逐漸難以支撐。據不完全統計,2024年來,已有15家光伏企業終止IPO,合計擬募集資金約270億元,其中不乏已通過注冊的企業。

除了未上市的公司外,已上市的光伏企業愛旭股份(600732.SH),在激烈的行業競爭中,也面臨著巨大挑戰。與頭部企業不同,目前愛旭股份還主要銷售P型PERC電池產品,但目前市場普遍認為N型組件才是未來發展的方向。為了應對行業內卷的挑戰,2024年第二、第三季度,愛旭股份甚至以負毛利率銷售產品,而經過2024年的巨額虧損后,愛旭股份的資產負債率已高達82.9%。

主要產線落后、負毛利銷售產品、負債率居高不下,愛旭股份又能否熬過黑暗,以迎接行業的黎明呢?

越賣越虧

愛旭股份是一家全球領先的新能源高科技企業,聚焦光伏發電核心產品的研發制造和一體化整體解決方案,為客戶提供太陽能電池、ABC(All Back Contact)組件和場景化的解決方案。據公司披露,2024年上半年,公司實現PERC電池銷售量12.84GW,實現N型ABC組件銷售量1.62GW。

光伏P型電池與N型電池在材料、制備技術、性能表現以及市場應用方面存在顯著差異。但N型電池憑借其更高的轉換效率、更低的溫度系數和更好的長期穩定性,正逐漸成為光伏行業的發展方向。

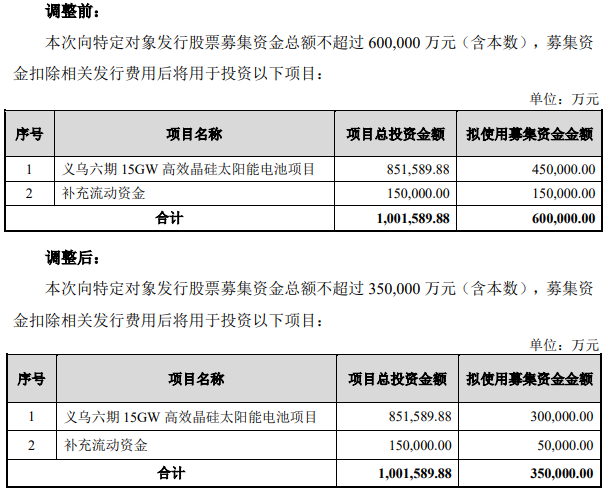

為了適應行業技術的革新,愛旭股份也在N型電池,尤其是N型BC技術上進行大量的布局。2023年,愛旭股份還在推進一筆60億元的非公開發行計劃,擬募資建設義烏六期15GW高效晶硅太陽能電池項目。

不過,在愛旭股份公布增發計劃后不久,光伏行業就因此前各家公司擴建的產能陸續投產,造成行業供需平衡被打破,從而出現了價格戰。價格戰中,2024年4月,愛旭股份將募資總額從60億元縮減至35億元,但截至日前,愛旭股份仍未順利完成增發,募集到資金。?

數據來源:公司公告

公司主要產能的技術略微落后,在行業內卷的情況下,愛旭股份的經營承受了較大壓力。2023年第三季度開始,愛旭股份的收入就結束了此前的增長,同比出現了35.3%的下滑,2024年第三季度,在2023年同期的基礎上,愛旭股份的收入又出現了57.06%的下滑。

在公司收入下滑的同時,愛旭股份的毛利率更是出現了劇烈的波動。2023年第四季度,愛旭股份就以0.43%毛利率銷售產品,到了2024年第二、第三季度,愛旭股份的毛利率已分別下降至-14.24%與-19.35%。

低毛利銷售策略下,2023年第四季度、2024年第二、第三季度愛旭股份分別出現了11.31億元、16.53億元以及10.86億元的虧損。2024年前三季度,愛旭股份的總虧損更是高達28.31億元,扣除非經常性損益后,虧損額為36.13億元。而自2023年第四季度開始,愛旭股份已連續4個季度出現了虧損,總虧損額達39.62億元。

存貨高企

為了擴充產能,提升公司的市場份額。2019年、2020年、2022年,愛旭股份均進行了增發,累計募資金額高達95.18億元,但受公司持續擴張影響,愛旭股份的資產負債率仍長期居高不下。2022年,在完成16.5億元的增發后,公司的資產負債率仍高達63.35%。

值得注意的是,經過2023年第四季度及2024年前三季度的虧損后,到2024年9月30日,愛旭股份的資產負債率已高達82.9%。Wind數據庫顯示,A股5000多家公司中,僅213家企業的資產負債率高于愛旭股份,這其中很大一部分還是ST企業或銀行等金融機構。

具體來看,愛旭股份的短期借款、長期借款均有明顯的增長。2023年第三季度,愛旭股份的短期借款賬面余額僅有8.55億元,而到了2024年第三季度,愛旭股份的短期借款已增長至41.11億元,1年內增加了32.56億元。愛旭股份的長期借款也由2023年第三季度的75.45億元增加至81.47億元,增加了6.02億元。到2024年第三季度,愛旭股份的利息費用已高達4.58億元,較2023年同期增長了25.48%。

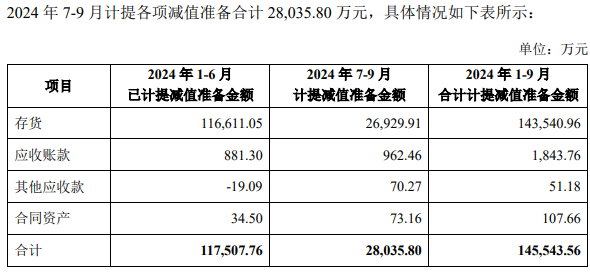

除了有息負債上漲外,愛旭股份的存貨也有明顯的增長。到2024年第三季度,愛旭股份的存貨已高達35.98億元,較2023年同期增長了4.63億元。據愛旭股份披露,2024年1-9月,公司對存貨已計提了14.35億元的跌價準備。?

數據來源:公司公告

據愛旭股份半年報披露,2024年上半年,愛旭股份的存貨賬面余額為36.59億元,但其中31.31億元為庫存商品,在當期存貨總額中的占比為85.57%。行業內卷、公司以低毛利率銷售商品,如此情況下,愛旭股份又要如何讓公司的存貨保值、升值呢?

除了資產減值風險外,大額固定資產折舊成本,或也會讓愛旭股份的經營承壓。為了擴建產能,提升公司的市場地位,截至2024年第三季度,愛旭股份的固定資產賬面余額已高達178.9億元,同期公司還有54.77億元的在建工程。而受行業競爭加劇影響,2024年來包括ST愛康(已退市)、艾能聚(834770.BJ)、擬上市公司潤陽新能源在內,多家光伏企業已宣布短期停產或停產部分老化產線。

值得慶幸的是,管理層已關注到光伏行業所面臨的困難,2024年10月開始,在中國光伏行業協會、中關村儲能產業技術聯盟、光伏頭部企業等單位及企業牽頭下,行業內各家公司努力尋找最大公約數,以打破目前內卷的局面,幫助企業度過困難。

但N型電池布局較晚、負毛利率銷售商品、公司負債率持續提升的愛旭股份又能否順利克服目前的困難呢?(思維財經出品)■