快手版“花唄”悄然上線 金融業(yè)務(wù)難成第二曲線

摘要:手握7.12億月活躍用戶,給了快手開(kāi)展金融業(yè)務(wù)底氣和信心。然而,用戶資質(zhì)相對(duì)下沉,合規(guī)挑戰(zhàn)與激烈競(jìng)爭(zhēng)之下,金融業(yè)務(wù),恐難成為快手第二曲線。

記者丨張飛濤

實(shí)習(xí)生丨陳欣

出品丨鰲頭財(cái)經(jīng)

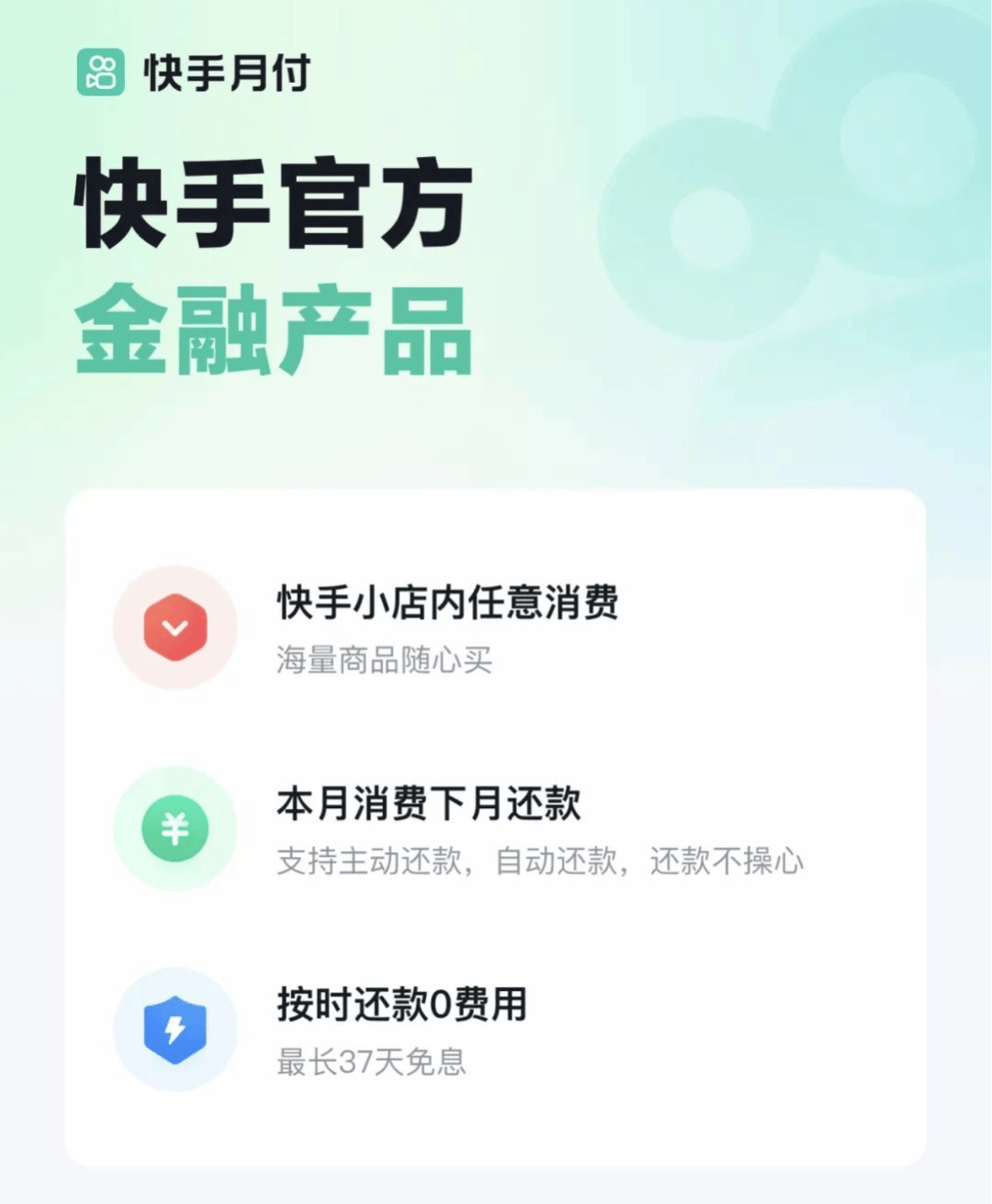

6月9日,快手(01024.HK)宣布,逐步開(kāi)放信用支付產(chǎn)品快手月付,正式試水消費(fèi)金融領(lǐng)域。

始于2020年,快手開(kāi)始構(gòu)筑金融版圖。借助收購(gòu),快手拿下了支付、保險(xiǎn)經(jīng)紀(jì)等金融牌照,快手月付上線,意味著快手金融落子消費(fèi)信貸領(lǐng)域。

相較于支付寶、京東、抖音等互聯(lián)網(wǎng)大廠,快手的金融布局滯后明顯,布局5年的“老鐵支付”至今尚未上線。

手握7.12億月活躍用戶,給了快手開(kāi)展金融業(yè)務(wù)底氣和信心。然而,用戶資質(zhì)相對(duì)下沉,合規(guī)挑戰(zhàn)與激烈競(jìng)爭(zhēng)之下,金融業(yè)務(wù),恐難成為快手第二曲線。

遲到的金融版圖初顯

快手的金融版圖初步成型。

最新消息顯示,快手逐步開(kāi)放信用支付產(chǎn)品快手月付。

產(chǎn)品介紹顯示,快手月付可用于快手小店內(nèi)的任意消費(fèi),最長(zhǎng)免息期為37天,額度會(huì)根據(jù)消費(fèi)、還款習(xí)慣等綜合評(píng)估后不定期調(diào)整。

月付產(chǎn)品是比較常見(jiàn)的信用支付類產(chǎn)品,支持先消費(fèi)后付款,有一定期限免息期。

快手月付是遲到者。市場(chǎng)上,多家互聯(lián)網(wǎng)大廠的月付產(chǎn)品早已經(jīng)營(yíng)多年。螞蟻花唄2015年4月推出,主要用于在天貓、淘寶上購(gòu)物。據(jù)不完全統(tǒng)計(jì),截至2024年底,注冊(cè)用戶超過(guò)3億,活躍用戶達(dá)2億。此外,京東白條、美團(tuán)月付、抖音月付等,早已為消費(fèi)者熟知。

快手的金融業(yè)務(wù)布局起步于2020年。當(dāng)年,快手以近3億元現(xiàn)金+部分股票的方式,收購(gòu)支付機(jī)構(gòu)易聯(lián)支付超50%的股份,間接獲得支付牌照。

隨后,快手申請(qǐng)陸續(xù)申請(qǐng)了老鐵支付、老鐵電商、老鐵嚴(yán)選等商標(biāo),涉及網(wǎng)上銀行、保險(xiǎn)信息、金融管理、信用卡支付受理等服務(wù)。從公開(kāi)信息看,老鐵支付等至今尚未上線。

天眼查顯示,易聯(lián)支付的股權(quán)尚未變更,其仍為易聯(lián)金控的全資子公司。

進(jìn)入2024年,快手的金融業(yè)務(wù)布局突然加速。2024年11月,央行官網(wǎng)更新“非銀行支付機(jī)構(gòu)重大事項(xiàng)變更許可信息公示”,華瑞富達(dá)股東變更為“成都遂意文化傳播有限公司”, 快手的聯(lián)合創(chuàng)始人銀鑫、楊遠(yuǎn)熙成為其實(shí)際控制人。

華瑞富達(dá)專注于預(yù)付卡的發(fā)行與受理,產(chǎn)品為“華瑞卡”。 收購(gòu)華瑞富達(dá),快手被指曲線“上車”支付領(lǐng)域。不過(guò),華瑞富達(dá)展業(yè)僅限北京地區(qū),且這張牌照并非互聯(lián)網(wǎng)支付牌照,對(duì)快手線上業(yè)務(wù)作用有限。

2024年,快手還有2個(gè)重磅動(dòng)作。3月份,快手收購(gòu)廣州歡聚小額貸款有限責(zé)任公司100%股權(quán),獲得一張網(wǎng)絡(luò)牌照。7月份,快手取得上海盛大保險(xiǎn)經(jīng)紀(jì)有限責(zé)任公司100%股權(quán),將保險(xiǎn)代理牌照收入囊中。

拿下小貸牌照后,快手開(kāi)始放貸業(yè)務(wù)。不過(guò),目前,快手借錢業(yè)務(wù)仍然集中于導(dǎo)流助貸及貸款超市。

貸款業(yè)務(wù)裹足不前,一個(gè)核心因素是快手面臨尷尬處境,貸款業(yè)務(wù)依賴支付寶和微信,自身無(wú)法提供“先用后付”服務(wù),這種模式有其局限性。

如今,快手月付上線,補(bǔ)齊了支付業(yè)務(wù)短板,終于可以“大大方方”開(kāi)展消費(fèi)信貸業(yè)務(wù),用戶可在快手小店使用該服務(wù)進(jìn)行信用消費(fèi)。

至此,支付、保險(xiǎn)代理、信貸,快手的三大業(yè)務(wù)板塊成型,金融版圖初顯。

增收不增利的增長(zhǎng)壓力

加速構(gòu)建金融版圖的背后,快手的增長(zhǎng)壓力加大。

2023年,快手全面盈利,營(yíng)業(yè)收入首次突破千億大關(guān),達(dá)到1135.25億元,同比增長(zhǎng)20.51%;歸母凈利潤(rùn)63.96億元,同比增長(zhǎng)146.72%。2024年,公司營(yíng)業(yè)收入進(jìn)一步增長(zhǎng)至1268.98億元,增幅為11.83%;歸母凈利潤(rùn)為153.35億元,同比增長(zhǎng)139.76%。

連續(xù)2年?duì)I收凈利快速增長(zhǎng),但隱憂也已顯現(xiàn)。2024年第四季度,快手的平均日活躍用戶為4.01億,同比增長(zhǎng)4.8%,但對(duì)比2024年第三季度平均日活躍用戶為4.08億,第四季度減少了650萬(wàn)。

日活躍用戶減少,意味著用戶基數(shù)減少,留客壓力加大。今年一季度,平均日活躍用戶重回4.08億,但同比增速回落至3.6%。

此外,快手的電商GMV(商業(yè)交易總額)增速持續(xù)下降。2021年至2024年,快手電商的GMV分別為6800億元、9012億元、11844億元、13896億元,同比增速分別為78%、33%、31%、17%,2024年,增速首次低于20%。

反映在營(yíng)收層面,含電商在內(nèi)的其他服務(wù)收入的增速亦呈放緩趨勢(shì)。2024年,快手的其他服務(wù)收入為174億元,同比增長(zhǎng)23.4%,不及2023年的44.7%。

快手形成了以電商業(yè)務(wù)為中樞的商業(yè)閉環(huán)。電商是內(nèi)循環(huán)廣告增長(zhǎng)的驅(qū)動(dòng)力,內(nèi)循環(huán)廣告主要來(lái)自平臺(tái)內(nèi)部商家或者主播花錢買曝光的投入。電商GMV增速下滑,不僅會(huì)對(duì)其電商傭金的增長(zhǎng)造成直接影響,還會(huì)在其內(nèi)循環(huán)廣告、直播業(yè)務(wù)中的電商買量上造成影響。

今年一季度,公司電商GMV同比增長(zhǎng)15.4%,仍然低于20%。

快手布局的是貨架電商,今年一季度,泛貨架電商對(duì)快手電商總GMV的貢獻(xiàn)比例約30%。有人士認(rèn)為,貨架電商并沒(méi)有品類優(yōu)勢(shì)。傳統(tǒng)電商平臺(tái)已通過(guò)優(yōu)勢(shì)品類占領(lǐng)了用戶心智,比如,京東在自營(yíng)3C和家電領(lǐng)域,淘寶在美妝服飾方面,拼多多則在農(nóng)產(chǎn)品和生活用品方面,占據(jù)了各自優(yōu)勢(shì)。而快手,沒(méi)有形成自己的優(yōu)勢(shì)。

今年一季度,快手經(jīng)營(yíng)業(yè)績(jī)出現(xiàn)了增收不增利局面。公司實(shí)現(xiàn)營(yíng)業(yè)收入326.08億元,同比增長(zhǎng)8.80%;歸母凈利潤(rùn)39.78億元,同比下降3.42%。

對(duì)比歷史數(shù)據(jù)看,今年一季度,快手的營(yíng)業(yè)收入雖然繼續(xù)保持增長(zhǎng),但自2020年以來(lái)一季度同期增速,今年最低,且首次為個(gè)位數(shù)。其歸母凈利潤(rùn)下降,是2023年第二季度以來(lái)的首次。

以電商業(yè)務(wù)為中樞的商業(yè)閉環(huán),似乎不能驅(qū)動(dòng)快手業(yè)績(jī)繼續(xù)增長(zhǎng),其增長(zhǎng)壓力凸顯。

合規(guī)風(fēng)險(xiǎn)下金融業(yè)務(wù)難作為

加速布局的金融業(yè)務(wù),或?qū)⒊蔀榭焓值诙€。

互聯(lián)網(wǎng)大廠大多構(gòu)建了金融版圖,無(wú)論是阿里還是騰訊,亦或是京東、小米、抖音,都搭建了各自較為龐大的金融版圖。

從互聯(lián)網(wǎng)大廠的金融業(yè)務(wù)來(lái)看,放貸成了布局金融業(yè)務(wù)的“盡頭”。這些互聯(lián)網(wǎng)大廠掌握著用戶的全生命周期數(shù)據(jù),比如外賣訂單頻率、抖音觀看偏好、淘寶消費(fèi)記錄等等,經(jīng)過(guò)AI大模型計(jì)算后,對(duì)用戶進(jìn)行精準(zhǔn)畫(huà)像,精準(zhǔn)推送用戶消費(fèi)偏好,預(yù)測(cè)用戶消費(fèi)能力甚至是還款能力。放貸,是對(duì)數(shù)據(jù)價(jià)值深層次挖掘、流量表現(xiàn)的體現(xiàn)。

近年來(lái),從美團(tuán)、騰訊到支付寶、抖音,互聯(lián)網(wǎng)巨頭們紛紛將目光投向消費(fèi)信貸業(yè)務(wù)。美團(tuán)生活費(fèi)、微信分付、抖音放心借等產(chǎn)品頻繁出現(xiàn)在用戶界面,以幫助提升用戶消費(fèi)能力。

作為短視頻巨頭,快手也掌握海量流量。今年一季度,快手平臺(tái)平均日活躍用戶達(dá)4.08億,月活躍用戶達(dá)7.12億。這些數(shù)字構(gòu)成了快手進(jìn)軍金融的底氣。

與此同時(shí),2024年,快手電商GMV達(dá)1.39萬(wàn)億元,今年一季度為3323億元,其中,短視頻GMV同比增長(zhǎng)超40%。高頻交易場(chǎng)景之下,支付與信貸需求增加成必然趨勢(shì)。

今年3月,快手高級(jí)副總裁王劍偉曾表示,在快手App上每周看財(cái)經(jīng)相關(guān)內(nèi)容的用戶高達(dá)1.6億次,金融廣告轉(zhuǎn)化率是一般用戶的19倍。

在快手看來(lái),這是一個(gè)未被充分開(kāi)發(fā)的市場(chǎng),潛力巨大。這也是快手加快布局金融業(yè)務(wù)的重要因素。

快手月付正式上線,以37天免息期和僅限快手小店內(nèi)使用的場(chǎng)景獨(dú)占性,形成差異化競(jìng)爭(zhēng)。產(chǎn)品瞄準(zhǔn)電商消費(fèi)金融的細(xì)分賽道,試圖通過(guò)自有信用支付工具打通 "內(nèi)容種草—直播帶貨—金融服務(wù)" 的閉環(huán)。

毫無(wú)疑問(wèn),這是快手金融業(yè)務(wù)的一次突破。發(fā)力金融業(yè)務(wù),快手有條件、有一定優(yōu)勢(shì),但恐怕難有大的作為,能否達(dá)到預(yù)期還是未知數(shù)。

快手金融布局遲到,落后競(jìng)爭(zhēng)對(duì)手多年。公開(kāi)數(shù)據(jù)顯示,2020年獲得支付牌照的抖音支付,2023年的放貸余額已超3000億元。抖音已經(jīng)形成較為完整的金融生態(tài),產(chǎn)品矩陣涵蓋車險(xiǎn)、信用支付、現(xiàn)金貸等多個(gè)領(lǐng)域。

快手下沉市場(chǎng)的用戶結(jié)構(gòu)也將為金融業(yè)務(wù)帶來(lái)挑戰(zhàn)。根據(jù)第三方數(shù)據(jù)機(jī)構(gòu)易觀智庫(kù)的報(bào)告,快手的主要用戶收入低、年齡低,其中三四線城市年輕人、農(nóng)村用戶、學(xué)生居多。這一群體消費(fèi)能力、還款能力等都相對(duì)較弱。因此,面對(duì)這類客戶展業(yè),快手金融業(yè)務(wù)風(fēng)險(xiǎn)不容忽視。

監(jiān)管趨嚴(yán),合規(guī)是金融的生命線。快手金融也曾被多次投訴,其助貸業(yè)務(wù)等涉及虛假宣傳、高利息、亂收費(fèi)、暴力催收等。

對(duì)手經(jīng)營(yíng)多年已具規(guī)模,快手金融業(yè)務(wù)才剛剛開(kāi)始。監(jiān)管趨嚴(yán)之下的激烈市場(chǎng)競(jìng)爭(zhēng),電商GMV增速放緩,下沉的用戶資質(zhì),都將是快手的挑戰(zhàn)。快手金融業(yè)務(wù),恐難成為第二增長(zhǎng)曲線。