摘要:榮耀正站在歷史的十字路口,它需要回答一個根本性問題:當“華為光環”逐漸褪去,榮耀的核心競爭力究竟是什么?

記者丨寧曉敏

實習生丨石磊

出品丨鰲頭財經

國內智能手機廠商榮耀新一輪的調整風暴還在繼續。

5月中旬,榮耀官方確認,近期完成對中國地區關鍵崗位的人員調整,涉及38個關鍵崗位主管,均通過“重新競聘上崗”產生。同時,榮耀內部新設AI新產業部門,并將AI相關研發工作列為一級研發部門。

此次調整并非突然。早在4月初,市場就有消息稱,榮耀內部啟動“雄鷹計劃”,涉及全國29個省級區域負責人,以及中國區六大核心職能部門(渠道、零售、營銷、GTM、電商、服務),同時還包括銷售運營、人力資源及智慧全場景業務部門。據內部人士透露,此次調整,六大核心職能部門僅GTM部和服務部負責人保持穩定,其余四個部門均迎來新掌舵者,整體來看,38個關鍵崗位的調整幅度接近半數。

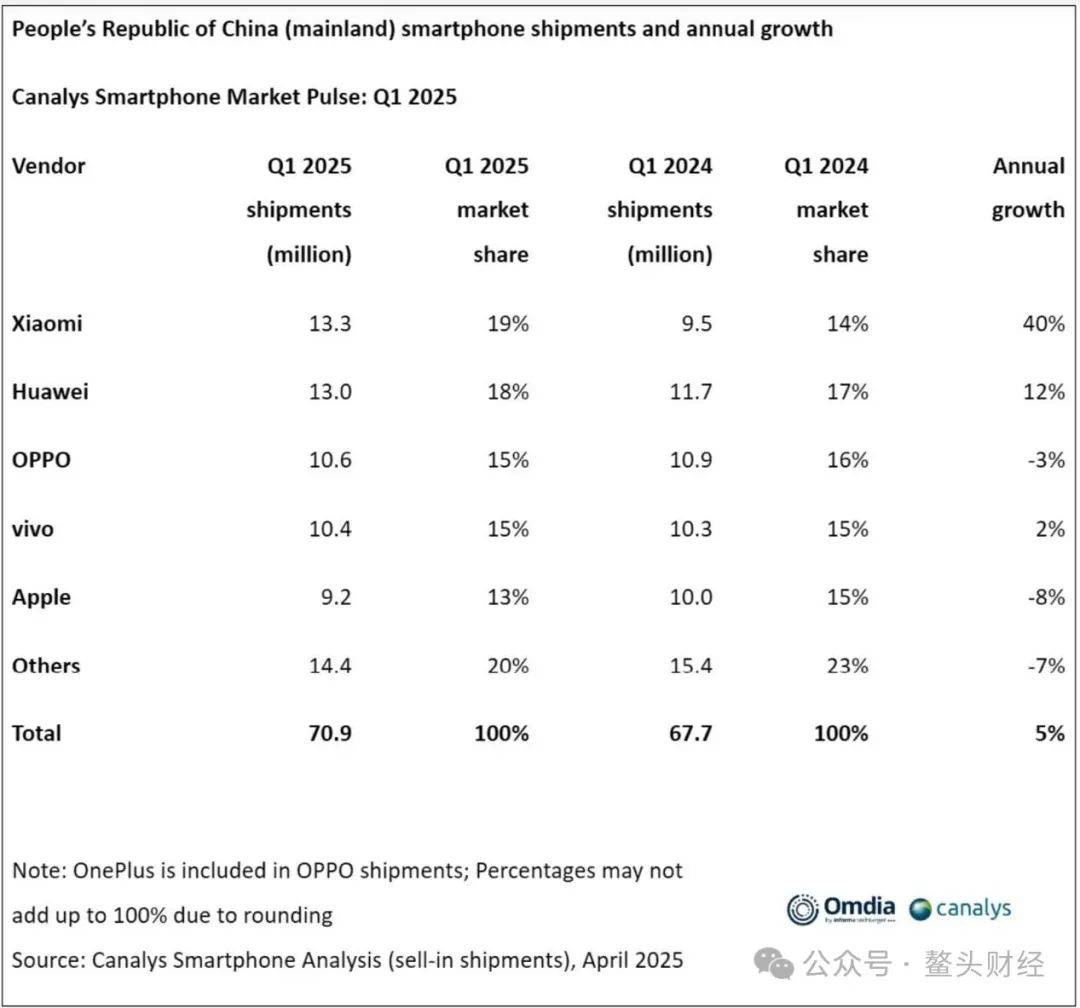

今年1月,榮耀官宣“換帥”。原董事、CEO趙明因個人原因卸任,由同具華為資深高管背景的李健接棒。截至5月17日,李健已上任120天。值得一提的是,就在李健上任前后,全球科技市場研究機構Canalys報告顯示,2024年榮耀在中國市場的份額逐季下滑,從一季度的16%跌至四季度的“其他”陣營。2025年一季度,調研機構IDC和Canalys的統計中,榮耀已跌出前五;在Counterpoint的統計中,榮耀以13.7%的市占率,位列第六,出貨量同比下滑12.8%。

從這些數據可以看到,李健將面臨怎樣棘手的困局。顯然,當下無論是對于榮耀品牌自身,還是新任掌舵人李健而言,接下來,只能背水一戰。

高層頻繁變動

2025年,榮耀迎來了一場堪稱地震級的人事變革。這場始于年初的高管離職潮,不僅改寫了榮耀的管理層格局,更預示著這家科技巨頭正在經歷深刻的戰略轉型。

1月14日,一則爆炸性消息在科技圈不脛而走:掌舵榮耀十年的CEO趙明或將離職,更有傳言稱其將帶走整個Magic 7核心團隊。面對輿論,榮耀官方第一時間發表聲明予以否認。然而戲劇性的是,1月17日,榮耀官方突然發布公告,證實趙明因個人原因辭去公司董事、CEO等所有職務。經董事會商議,決定由李健接棒,繼續推進公司戰略。

趙明的離職標志著一個時代的終結。作為榮耀從華為子品牌到獨立巨頭的關鍵推手,他自2015年出任榮耀總裁以來,成功帶領品牌完成了從“互聯網手機品牌”到“全場景智能終端提供商”的轉型。而接任者李健則是典型的“華為系”悍將,其職業生涯堪稱華為國際化擴張的縮影。公開資料顯示,李健碩士畢業于西安電子科技大學,2001年加入華為,從尼日利亞產品經理做起,歷任華為西非地區總裁、東北歐地區總裁,歐洲片區總裁、美洲片區總裁、監事會成員等職位。2021年榮耀獨立后,李健任副董事長、人力資源部總裁等職。

然而,趙明的離職猶如推倒了第一塊多米諾骨牌,隨后榮耀中國區銷售部部長鄭樹寶、CMO姜海榮等核心高管相繼離職,引發行業震動。緊接著,1月27日,榮耀內部公告多項人事調整,其中包括王元琳由海外渠道部長升任中國地區部總裁(即中國區總裁),接替原總裁倪嘉悅,后者則調任新商業模式拓展部總裁。

值得注意的是,對王元琳的任命頗具深意。王元琳此前為榮耀終端有限公司的海外渠道部長,入職榮耀前,曾擔任華為中東非洲渠道銷售部長。對于他的接任,市場普遍解讀為“榮耀意圖將國際化經驗反哺中國市場”的戰略舉措。

不過人事震蕩遠未結束。近日,多個消息源透露,剛剛調任新商業模式拓展部總裁僅三個多月的倪嘉悅已處于“離職狀態”,其工號顯示為暫停使用。這位華為終端中國區的前副總裁(2013年任職),2022年底接手榮耀中國區總裁,卻在2025年1月突然被調崗至新商業模式拓展部,短短數月后便傳出離職消息,引發外界諸多猜測。

近日市場還傳出消息稱,原榮耀中國區零售部部長徐波離職,原中國區戰略與規劃部陳浩乾接任廣東省主管一職,原主管離職,榮耀中國區銷售部部長一職由原四川省主管胡宏接任。另外,原流程IT和質量運營的一級部長馬兵也在進行離職交接中。不過,對于上述人事變動,截至目前榮耀方面尚未公開表態。

一位不愿具名的業內分析人士指出,如此大規模的高層洗牌,足以窺見李健推行改革的決心之堅定。獨立4年多時間以來,榮耀雖然保持了市場份額,但在高端化、生態構建等方面始終未能實現突破。此次人事地震,或許正是新任掌舵人尋求破局的關鍵一步。

李健的新課題

要想深入理解榮耀當前的境遇,需要從其發展歷程中尋找答案。

2013年,華為創立榮耀子品牌,其誕生帶有鮮明的時代印記。當時小米的互聯網模式大獲成功,一定程度上榮耀被賦予“狙擊小米”的戰略使命,之后憑借華為的供應鏈優勢和電商渠道,榮耀迅速在中低端市場站穩腳跟。到2019年,榮耀已占據中國智能手機市場13%的份額,成為華為體系中重要的一環。

然而,游戲規則變了。2020年11月,華為整體出售榮耀業務資產,在送別會上,任正非表示,榮耀的離開是“使干枯的渠道在水源未斷時,補充滿流水”。在榮耀獨立前,華為和榮耀雙品牌運作,榮耀依托華為的大體系和平臺進行發展。獨立后的榮耀面臨著供應鏈重建、品牌重塑等多重挑戰,趙明曾坦言那段時間是“有什么物料就做什么”的艱難歲月,市場份額一度跌至3%的冰點。

禍福相依,歷史給了榮耀意想不到的發展契機。彼時由于華為手機業務持續受限,市場上出現了巨大的需求缺口。榮耀巧妙地把握了這個機遇,迅速填補市場真空。通過調整產品布局,相繼推出了Magic系列、數字系列、X系列為主的高、中、低三大產品線,在短短一年內榮耀完成了從“華為子品牌”到“獨立頭部廠商”的轉身。

根據國際數據公司(IDC)發布的2022年第二季度中國智能手機市場報告顯示,在整體市場同比下滑14.7%至6720萬臺的背景下,榮耀卻逆勢登頂國內市場出貨量榜首。2023年,華為以Mate60系列的強勢回歸,“酷似華為”的榮耀競爭優勢開始瓦解。IDC數據顯示,2024年Q4華為市場份額回升至16.2%,而榮耀則下滑到13.7%。

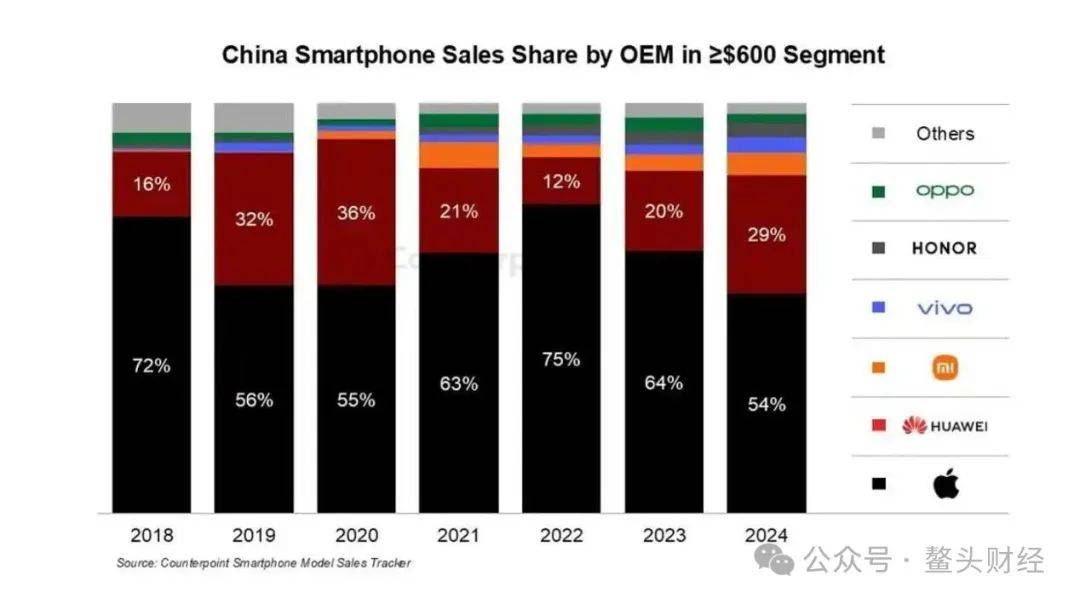

當前,榮耀面臨的挑戰遠不止華為的擠壓。在高端市場,盡管Magic系列持續發力,但在600美元以上價位段,蘋果依然占據著絕對主導地位。Counterpoint數據顯示,華為和蘋果在2024年推動了中國高端智能手機市場的發展,兩者合計占該細分市場總銷售額的83%。其中,蘋果市場份額高達54%,依舊名列第一。

中低端市場競爭同樣白熱化。小米、OPPO、vivo等廠商紛紛加碼性價比市場,Redmi K70系列、一加Ace 3等機型在2000-3000元價位段展開激烈廝殺,榮耀X系列和數字系列雖然保持了一定競爭力,但利潤空間正在被持續壓縮。Canalys分析師朱嘉弢在接受媒體采訪時指出,“2025年第一季度,榮耀在國內市場的出貨量約為900萬部,以微弱差距位居蘋果之后。這一市場表現波動主要源于兩方面壓力:一方面,在線下渠道遭遇OPPO、vivo等品牌的強勢競爭;另一方面,隨著華為供應能力的持續恢復,部分與華為用戶群高度重合的消費群體正在流失。”

在這樣的背景下,李健主導的AI戰略可謂背水一戰。今年3月初,新任CEO李健在MWC 2025發布“阿爾法戰略”,宣布榮耀將從智能手機制造商向全球AI終端生態公司全面轉型。作為履新后的首次公開亮相,李健提出榮耀未來5年投入百億美元,與全球合作伙伴共建AI終端生態。

回顧榮耀的發展歷程,可清晰地看到三個關鍵轉折:依附華為時期的快速成長,獨立初期的絕地求生,以及當前面臨的戰略重塑。如今,榮耀正站在歷史的十字路口,它需要回答一個根本性問題:當“華為光環”逐漸褪去,榮耀的核心競爭力究竟是什么?