《金基研》環洋/作者 楊起超 時風/編審

車聯網是物聯網技術在智能交通系統領域的延伸,車聯網也被認為是物聯網體系中最有產業潛力、市場需求最明確的領域之一。近年來,國內乘用車市場持續回暖、國內自主品牌乘用車市場份額提升、車聯網滲透率持續上升,帶動國內車聯網產業規模快速增長,相關行業市場前景廣闊。

作為一家致力于為智能汽車及產業物聯網客戶提供智能網聯解決方案的科技服務商,慧翰微電子股份有限公司(以下簡稱“慧翰股份”)主要從事車聯網智能終端、物聯網智能模組的研發、生產和銷售,同時為客戶提供軟件和技術服務。

近年來,慧翰股份的營業收入及凈利潤均逐年上漲,業績持續向好。其中,慧翰股份近三年營收CAGR大幅高于行業均值,成長性優異。同時,慧翰股份的加權平均ROE“領跑”同行,盈利能力突出。深耕信息通信和汽車電子領域多年,慧翰股份在研發能力、生產管理、質量控制、交付實現等方面具有不俗的競爭優勢,已逐步發展為國內研發實力強、產品應用廣的智能網聯解決方案服務商。

一、國內乘用車銷量上漲自主品牌崛起,車載智能終端滲透率提升

作為一家致力于為智能汽車及產業物聯網客戶提供智能網聯解決方案的科技服務商,慧翰股份產品主要應用于國內乘用車領域,因此其整體業務發展與汽車行業發展狀況及景氣程度密切相關。

近年來,隨著經濟形勢逐漸好轉、汽車行業政策措施有效刺激,國內乘用車銷量同比呈現增長態勢,乘用車市場持續回暖。

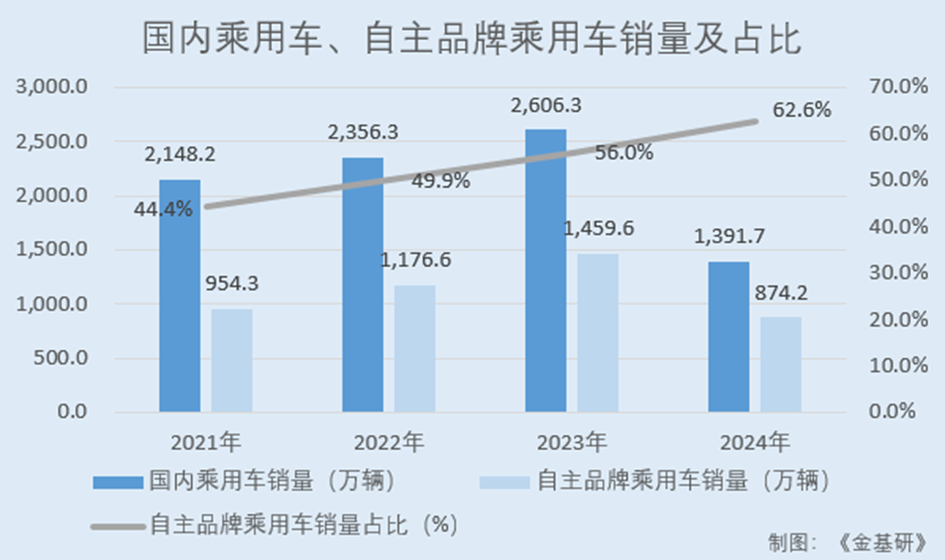

據中汽協數據,2021-2023年,國內乘用車銷量分別為2,148.2萬輛、2,356.3萬輛、2,606.3萬輛,增速分別達到6.5%、9.5%、10.6%。2024年1-7月,國內乘用車產量達1,391.7萬輛,同比增長3.9%。

值得一提的是,作為全球最大的汽車需求市場,國內汽車國產化水平不斷提升,自主品牌乘用車在品牌發展與產品革新方面持續發力。

據中汽協數據,2021-2023年,自主品牌乘用車的銷量分別為954.3萬輛、1,176.6萬輛、1,459.6萬輛,市場份額占比分別為44.4%、49.9%、56.0%,實現大幅增長。2024年1-7月,自主品牌乘用車共銷售874.2萬輛,同比增長21.6%,占乘用車銷售總量的62.6%。

國內自主品牌車企的產品競爭力和品牌影響力不斷提升,對供應鏈安全和屬地化配套的要求逐步體現,同時,國家大力支持自主品牌掌控關鍵技術、核心零部件,進一步加速了國產汽車核心零部件的銷量提升。

從行業趨勢看,智能網聯汽車產業是汽車、電子、信息通信、道路交通運輸等行業深度融合、技術創新的新型產業形態,是汽車產業發展的大勢所趨。

同時,據工信部《關于進一步做好新能源汽車推廣應用安全監管工作的通知》,自2017年1月1日起對新生產的全部新能源汽車安裝車載終端,通過企業監測平臺對整車及動力電池等關鍵系統運行安全狀態進行監測和管理。這意味著,目前國內新能源乘用車的車載終端滲透率為100%。

而近年來國內新能源汽車銷量及市場滲透率不斷提升,為車載終端行業帶來新增市場。

據中汽協數據,2019-2023年及2024年上半年,國內新能源汽車銷量分別為120.6萬輛、136.7萬輛、352.1萬輛、688.7萬輛、949.5萬輛、494.4萬輛;新能源汽車滲透率分別為4.68%、5.40%、13.40%、25.64%、31.55%、35.20%。

隨著汽車產業智能化、網聯化、電動化趨勢日益深化,汽車智能網聯產品快速迭代升級、滲透率持續穩定提升,行業市場規模快速增長。

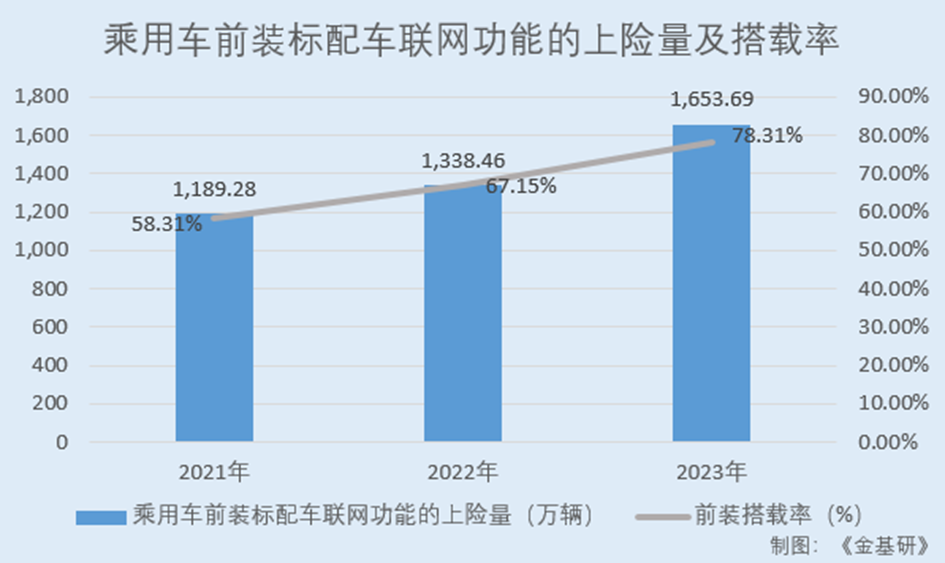

據高工智能汽車研究院數據,2021-2023年,中國市場(不含進出口)乘用車前裝標配車聯網功能的上險量分別為1,189.28萬輛、1,338.46萬輛、1,653.69萬輛,前裝搭載率分別為58.31%、67.15%、78.31%。

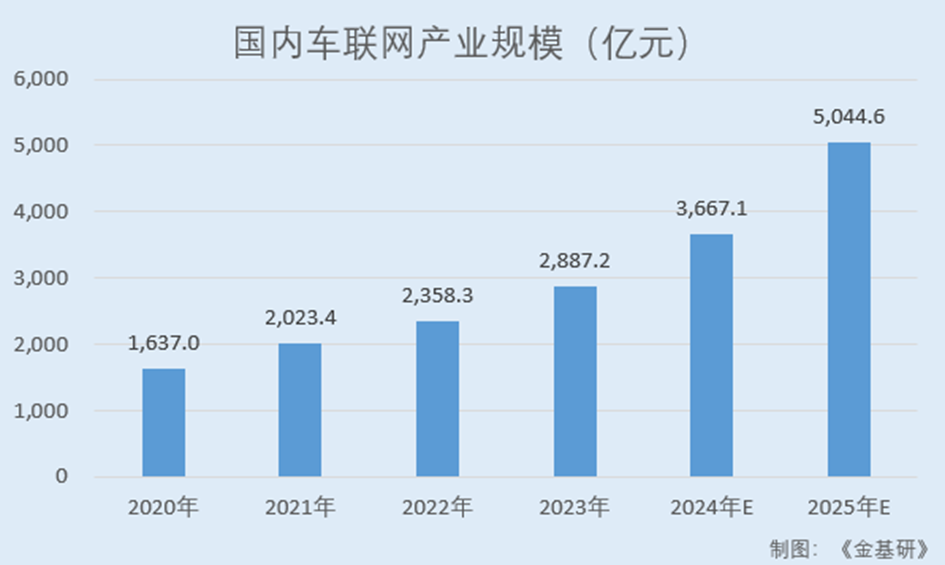

另據賽迪顧問數據,2020-2023年,國內車聯網產業規模分別為1,637.0億元、2,023.4億元、2,358.3億元、2,887.2億元。預計2025年國內車聯網產業規模將超過5,000億元。

綜上,近年來國內乘用車銷量逐年上漲,市場持續回暖。同時,隨著國內汽車國產化水平不斷提升,自主品牌乘用車崛起。此外,隨著汽車行業智能化、網聯化、電動化趨勢的加劇,國內車聯網滲透率持續上升。在上述背景下,國內車聯網產業規模快速增長,行業前景廣闊。

二、營收凈利高增成長性優異,ROE領跑同行盈利能力突出

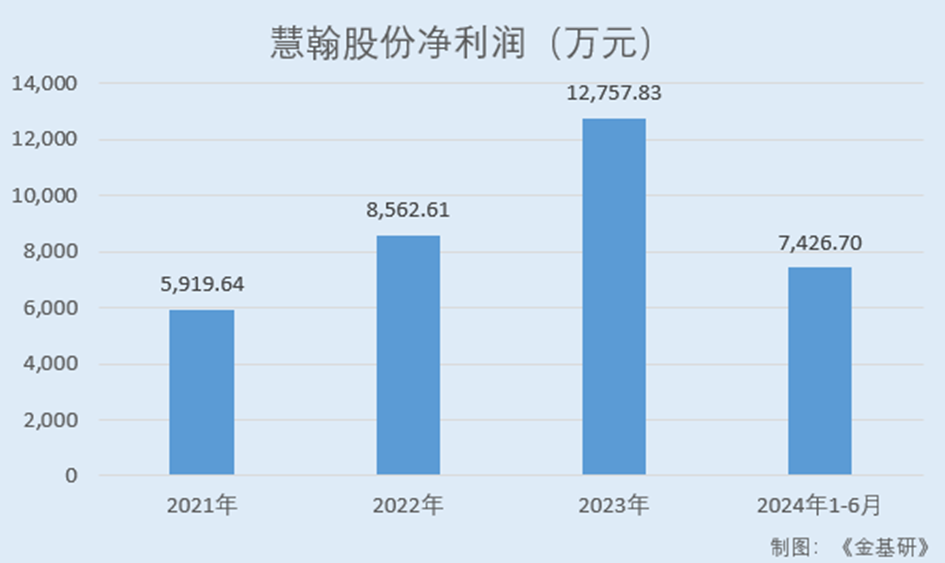

受益于智能網聯汽車發展帶來的龐大市場空間,近年來慧翰股份營業收入及凈利潤逐年上漲,業績持續向好。

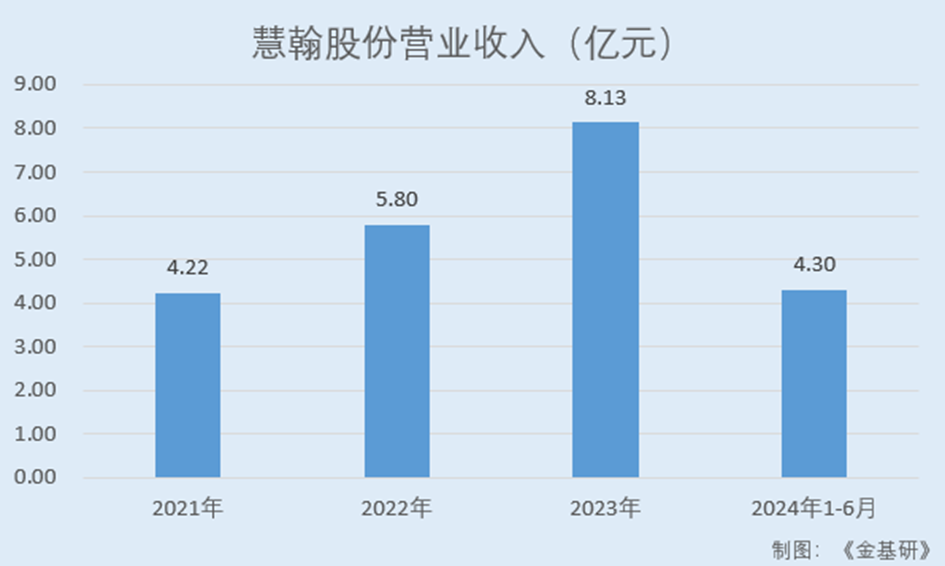

據招股書,2021-2023年及2024年1-6月,慧翰股份的營業收入分別為4.22億元、5.80億元、8.13億元、4.30億元,2022-2023年及2024年1-6月分別同比增長37.53%、40.18%、31.13%。

同期,慧翰股份的凈利潤分別為5,919.64萬元、8,562.61萬元、12,757.83萬元、7,426.70萬元,2022-2023年及2024年1-6月分別同比增長44.65%、48.99%、40.03%。

值得一提的是,近三年慧翰股份營業收入復合增長率大幅高于行業均值,成長性優異。

據東方財富choic數據,2021-2023年慧翰股份營收CAGR達38.85%。同期,慧翰股份同行業可比公司杭州鴻泉物聯網技術股份有限公司(以下簡稱“鴻泉物聯”)、上海移遠通信技術股份有限公司(以下簡稱“移遠通信”)、惠州市德賽西威汽車電子股份有限公司(以下簡稱“德賽西威”)、北京經緯恒潤科技股份有限公司(以下簡稱“經緯恒潤”)的營收CAGR均值為20.61%。

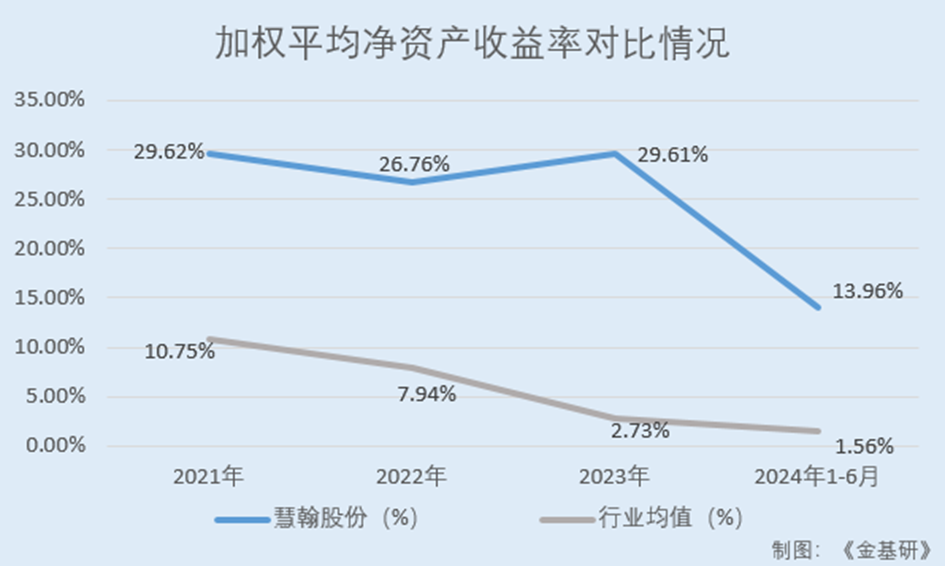

與此同時,近年來慧翰股份的加權平均凈資產收益率“領跑”同行業可比公司,凸顯其盈利能力。

據東方財富choic數據,2021-2023年及2024年1-6月,慧翰股份的加權平均ROE分別為29.62%、26.76%、29.61%、13.96%。

同期,慧翰股份同行業可比公司鴻泉物聯的加權平均ROE分別為3.24%、-12.34%、-9.22%、-2.50%;移遠通信的加權平均ROE分別為12.72%、17.98%、2.41%、5.69%;德賽西威的加權平均ROE分別為16.74%、20.21%、21.94%、10.28%;經緯恒潤的加權平均ROE分別為10.29%、5.90%、-4.21%、-7.22%。

經金基研計算,2021-2023年及2024年1-6月,上述四家慧翰股份同行業可比公司的加權平均ROE均值分別為10.75%、7.94%、2.73%、1.56%。

另一方面,近年來慧翰股份的期間費用率呈逐年走低趨勢且低于行業均值,內部管控能力優秀。

據東方財富choic數據,2021-2023年及2024年1-6月,慧翰股份的期間費用率分別為13.39%、12.32%、10.82%、9.87%。

同期,慧翰股份同行業可比公司鴻泉物聯、移遠通信、德賽西威、經緯恒潤的期間費用率均值分別為24.36%、34.24%、28.69%、28.50%。

簡言之,近年來,慧翰股份營收、凈利潤均逐年上漲,業績持續向好。其中,2021-2023年,慧翰股份的營收復合增長率大幅高于行業均值,凸顯其成長性。同時,慧翰股份的加權平均ROE“領跑”同行,盈利能力突出。

三、聚焦行業內優質客戶,持續拓展新客戶新項目新領域

自2012年起,慧翰股份便已進入國內整車廠的一級供應鏈體系,與大陸、博世、法雷奧、LG電子等國際Tier1(一級供應商)同臺競技。深耕汽車電子和無線通訊領域多年,慧翰股份與多家領先的大型自主品牌整車廠商、一級供應商及產業鏈頭部企業建立了長期穩定的合作關系。

在車聯網領域,慧翰股份整車廠主要客戶包括上汽集團、奇瑞汽車、吉利汽車、比亞迪、長城汽車、廣汽集團、理想汽車、蔚來汽車等;整車廠一級供應商主要客戶包括德賽西威、電裝天、寧德時代、佛吉亞歌樂、安波福等。

在其他產業物聯網領域,慧翰股份物聯網產業鏈知名企業包括Microchip、Sierra、Cerence等。

聚焦行業內優質客戶,是慧翰股份業務發展的重要戰略之一。慧翰股份的主要客戶中上汽集團、吉利汽車、奇瑞汽車、長城汽車等均為前十大自主品牌乘用車廠商,客戶資源優勢明顯。

需要指出的是,由于整車廠對上游汽車電子產品供應商有嚴格的審核標準,供應商的準入門檻高、認證周期長,因此汽車行業具有進入門檻高的特性。整車廠一旦確定合格供應商并與之形成穩定的業務合作關系后,便不會輕易進行更換。

目前,慧翰股份已經進入上汽集團、奇瑞汽車、吉利汽車、長城汽車、廣汽集團、長安汽車、比亞迪等多家主機廠的一級供應鏈體系多年,持續為其新車型智能網聯模塊提供技術開發服務,不斷取得新車型定點并配套量產,與客戶形成了長期穩定、共同發展的合作關系。

優質穩定的客戶資源有助于慧翰股份進一步擴大市場規模、提升品牌影響力。

在鞏固與現有客戶合作的同時,慧翰股份也在各業務領域積極拓展新客戶。

2019年以來,慧翰股份與主要客戶已簽約的技術開發服務合同包括:上汽V2X新架構無線網絡技術咨詢項目、上汽大通eCall項目、吉利汽車eCall開發項目、上汽土耳其eCall項目等海外車型開發項目等。

2021年以來,慧翰股份又先后拓展了長安汽車、廣汽集團、比亞迪、安徽嘉遠電動車輛有限責任公司、Cerence、賽力斯汽車有限公司、安波福、長城汽車、雙龍汽車等業內知名客戶,為未來的發展奠定了堅實的市場基礎。

同時,慧翰股份積極拓展新的業務領域,將現有技術遷移至物聯網領域,嘗試開發了適用于不同行業的物聯網智能單元,應用在智能電梯等領域,可以實現遠程監測、遠程控制、診斷和維護、系統連動、數據收集與分析等功能。

總的來說,慧翰股份聚焦行業內優質客戶,客戶已涵蓋主要的自主品牌前十大車企和國際Tier1,客戶資源優勢明顯。同時,慧翰股份積極拓展新客戶、新項目、新領域,為未來的發展奠定了堅實的市場基礎。

四、核心業務收入及占比逐年上漲,產品性能指標及功能指標優勢明顯

作為行業內為數不多的具備全產業鏈開發能力的企業,慧翰股份主要產品及服務按照功能性質和應用場景分為車聯網智能終端、物聯網智能模組和軟件及服務三大類。

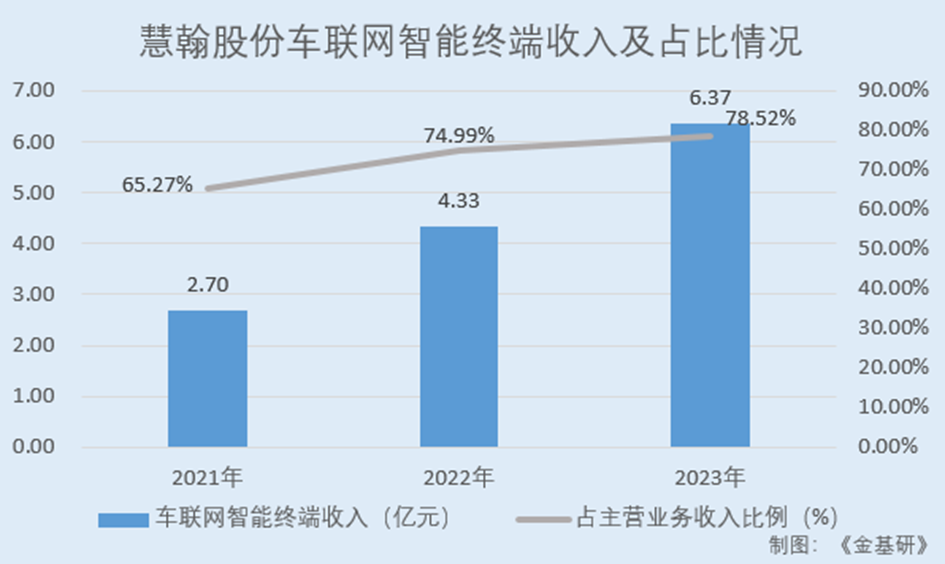

其中,車聯網智能終端板塊系慧翰股份核心業務,產品包括車聯網TBOX和eCall終端,應用于汽車智能網聯和汽車安全等領域。

近年來,慧翰股份車聯網智能終端適配定點車型放量增長,業務板塊收入及占比呈逐年上漲趨勢。慧翰股份立足于車聯網智能終端,輻射汽車相關產業鏈,奠定了相對扎實的產業基礎。

據招股書,2021-2023年,慧翰股份車聯網智能終端收入分別為2.70億元、4.33億元、6.37億元,占當期主要營業收入的比例分別為65.27%、74.99%、78.52%。

車聯網TBOX是一種用于車載信息交互的核心控制器。慧翰股份車聯網TBOX產品已經過四次迭代,TBOX4.0產品基于新一代汽車電子電氣架構設計,是一款支持智能網聯、汽車中央網關和智能域控制器的信息通信域控制器,滿足汽車電子電氣架構由分布式向集中式發展過程中,汽車制造廠家對融合域控制器的應用和需求。

2021-2023年,慧翰股份車聯網TBOX的銷售收入分別為2.35億元、3.13億元、3.34億元,年均復合增長率為19.17%。

eCall終端即汽車緊急呼叫系統。隨著各大車企國際化戰略的推進,國內主機廠整車出口迅速增長,促使慧翰股份eCall終端在國產自主品牌汽車的搭載量上升。慧翰股份是國內少數同時獲得歐盟eCall認證、聯合國歐洲經濟委員會UN-R144標準認證、阿聯酋eCall認證的供應商。

2021-2023年,慧翰股份eCall終端的銷售收入分別為0.35億元、1.21億元、3.03億元,年均復合增長率達195.79%。

目前,慧翰股份車聯網智能終端的產品質量和技術性能具備行業領先水平,已經裝配于諸多國內自主品牌乘用車,加速實現了國內車載智能終端的進口替代。

物聯網智能模組方面,慧翰股份物聯網智能模組產品包括智能模組和智能單元,應用于汽車智能座艙和車身聯網,也應用于工業級物聯網市場,如智能電梯等領域。

2021-2023年,慧翰股份物聯網智能模組的銷售收入分別為1.21億元、1.29億元、1.45億元,是其主營業務收入的重要組成部分。

值得關注的,慧翰股份產品與同行業國內外競爭對手相比,在性能指標、基礎功能指標和業務功能指標等方面具備相對明顯的優勢。

在產品性能指標方面,慧翰股份產品性能指標優于相關國家標準,與同行業可比公司同類產品相比,在工作電壓、定位精度、支持以太網、集成網關和安全芯片等方面具有相對明顯的優勢。

在基礎功能指標方面,慧翰股份產品的各項指標均超過法規要求,位置更新率、車控成功率、FOTA成功率和峰值算力等指標處于行業前列水平。

在業務功能指標方面,慧翰股份產品支持高速CAN、CANFD、汽車以太網和LIN的多路接入,蜂窩峰值速率顯著高于同行業公司,安全架構內容更豐富,具有相對明顯的優勢。

簡言之,慧翰股份的核心業務收入及占比逐年上漲,其中車聯網TBOX近三年銷售收入CAGR為19.17%,eCall終端近三年銷售收入CAGR達195.79%。此外,慧翰股份的產品性能指標及功能指標相比國內外競爭對手優勢明顯。

五、加大研發投入構建全棧開發能力,核心技術貢獻收入超97%

為更好地滿足下游市場和客戶的需求,慧翰股份重視新產品和新技術的開發與創新工作,將新產品研發作為其保持核心競爭力的重要保證。

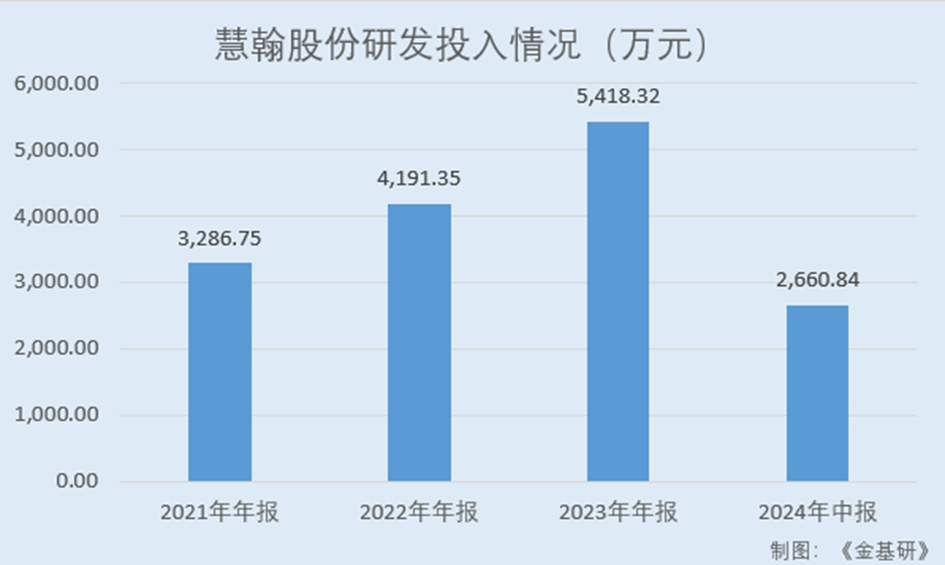

近年來,慧翰股份對技術開發與研究的投入保持在相對高水平。2021-2023年及2024年1-6月,慧翰股份的研發投入分別為3,286.75萬元、4,191.35萬元、5,418.32萬元、2,660.84萬元,占各期累計營業收入的比例為6.93%。其中,2024年1-6月,慧翰股份的研發投入同比增長23.33%。

研發團隊建設方面,慧翰股份培育了一支具有扎實專業基礎和豐富行業經驗的研發團隊,在汽車電子、無線通訊及智能網聯汽車技術方面具有不俗的自主研發能力。

2021-2023年各期末,慧翰股份擁有研發人員數量分別為148人、168人、219人,占員工總數的比例分別達52.86%、51.69%、55.58%。

經過10余年的研發投入和技術積累,慧翰股份在涵蓋智能網聯汽車核心的TBOX、eCall、智能模組等領域構建了全棧開發能力,搭建“平臺化、模塊化”技術架構,已掌握了多項核心技術,取得了多項研發成果,積累了豐富的行業經驗,具備領先的核心技術優勢和產品競爭力。

慧翰股份構建了成熟的產品開發和技術研發體系,掌握了空中升級技術、車用緊急呼叫技術、安全加密技術、數字鑰匙技術、全制式投送技術等行業領先的37項核心技術,取得了多項自主知識產權,包括18項發明專利、41項實用新型專利、1項外觀設計專利、76項軟件著作權,有效保持了在行業的技術領先優勢。

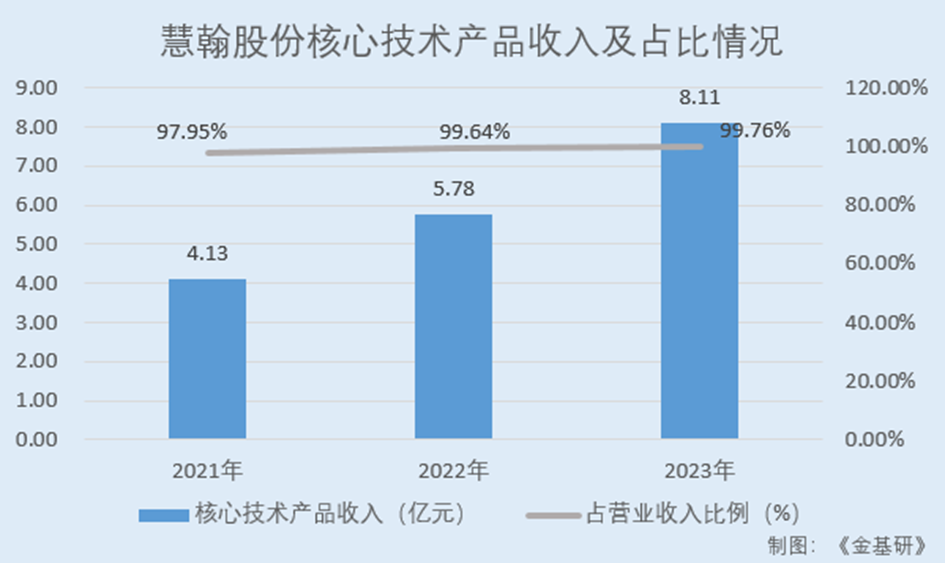

值得一提的是,慧翰股份主要依靠核心技術開展生產經營活動,核心技術產品收入占營業收入比例均超97%。

據招股書,2021-2023年,慧翰股份核心技術產品收入分別為4.13億元、5.78億元、8.11億元,占當期營業收入的比例分別為97.95%、99.64%、99.76%。

憑借在汽車電子和信息通信領域的全棧研發實力和技術積累,慧翰股份被評為“未來獨角獸”創新企業、國家級專精特新“小巨人”企業、福建省“專精特新”中小企業、福建省科技小巨人企業、福建省科技型企業、福建省企業技術中心。

此外,慧翰股份的“V2X車路協同(智能駕駛)計算與控制單元的研發”入選福建省科技計劃項目,“慧翰車聯網嵌入式平臺系統”獲評福州市優秀軟件產品。

未來,慧翰股份將持續加大研發投入,保持產品與技術的領先,提供領先的產業物聯網解決方案;同時服務于行業一流客戶,為客戶提供“高可靠性、高性價比”的產品與技術,致力于成為全球領先的智能網聯汽車及物聯網解決方案供應商。