《金基研》 祁玄/作者

2024年4月12日,國務(wù)院發(fā)布了《關(guān)于加強監(jiān)管防范風險推動資本市場高質(zhì)量發(fā)展的若干意見》,又可稱為新“國九條”,資本市場逐漸邁入新的發(fā)展征程。同時,新“國九條”指出,必須牢牢把握高質(zhì)量發(fā)展的主題,守正創(chuàng)新,更加有力服務(wù)國民經(jīng)濟重點領(lǐng)域和現(xiàn)代化產(chǎn)業(yè)體系建設(shè)。

在過去的十數(shù)年里,基金行業(yè)蓬勃發(fā)展,于此市場當中,不斷地有新發(fā)基金“誕生”,也有些基金黯然離場,當時間緩緩走過,一些基金逐漸站穩(wěn)腳跟,同時也“成熟”了一分。

一、逐步拉長“時間線”的成熟基金

從基金發(fā)展的時間線上看,許多基金的初始起點并不一樣。這里的起點指的則是它們誕生的日子,即是它們成立的日子。現(xiàn)在各種類型的基金,成立日期長短不一,其中,有邁過20年之久的老牌基金,也有新鮮出爐的新發(fā)基金。

回顧過去數(shù)十年跌宕起伏的市場行情,一些成立日期時間較長的基金經(jīng)歷了高高低低不同的階段。與此同時,此類基金經(jīng)歷過不同的發(fā)展階段,逐漸從稚嫩走向成熟。

其中,成熟基金擁有歷經(jīng)“牛熊”的經(jīng)驗,從這方面上看,這是新發(fā)基金所不具備的。因此在穩(wěn)定性方面,成立日期較長的基金或能展現(xiàn)出更強的穩(wěn)定性。

另外,成立時間長的各種不同類型的基金,業(yè)績表現(xiàn)表現(xiàn)可能會不同。例如指數(shù)基金,主要跟隨指數(shù)變動,一些行業(yè)方向的基金主要跟隨市場行業(yè)變化。這主要也是由于基金的跟蹤標的不一樣所造成的。

而在眾多的信息披露中,投資者或能逐漸找出成熟基金的優(yōu)勢所在。

首先是基金規(guī)模,成立時間較長的基金,其規(guī)模或會一步步增大,這對于投資者來說,較大規(guī)模的基金,能夠應(yīng)對大額贖回的風險,基金清盤的風險等等,有助于基金穩(wěn)定地持續(xù)發(fā)展。

其次是基金的管理團隊,一般來說,成立時間較長的基金會配備成熟的基金管理團隊,以應(yīng)對市場的不同情形,而這個團隊將“陪伴”基金較長的時間。除了基金穩(wěn)定發(fā)展外,基金管理團隊也從市場上吸收了豐富的經(jīng)驗,有時或能看見某些成熟基金的基金經(jīng)理不止1名,這或是為了保持基金穩(wěn)定做出的培養(yǎng)與發(fā)展。

而當成熟基金在市場上留下數(shù)據(jù)的“足印”,這或?qū)⒂欣谟谩傲炕弊龀龈行У姆治鲱A測。當時間線拉長,“歷史數(shù)據(jù)”也隨之拉長,對比成立時間較短的基金,同樣在采用現(xiàn)代技術(shù)量化分析之后,成熟基金的歷史數(shù)據(jù)或更具參考性。

從以上優(yōu)勢來看,其中離不開的一個詞是“穩(wěn)定”。而基金的風險規(guī)避,主要來自基金經(jīng)理及其團隊豐富的管理經(jīng)驗。例如,基金經(jīng)理通過調(diào)倉的方式將一些成長型行業(yè)的基金資產(chǎn)轉(zhuǎn)移到固收類基金資產(chǎn)上,以規(guī)避市場風險。

通過上述可知,成熟基金相對適合一些希望有穩(wěn)定長期投資目標的投資者,當然,投資者也要關(guān)注入市時機。而需要注意的是,盡管成熟基金成立時間較長,但不同類型的基金需要承受的風險并不相同,此時,投資者還需結(jié)合自身的風險承受能力,量力而行。

二、跨越20年的基金有哪些表現(xiàn)?

在一些基金銷售平臺上,投資者可以采用基金篩選的方式搜索成立時間年限較長的基金。例如,在某基金平臺上,可以在成立年限中看到如大于1年,大于2年,大于5年,大于7年等等的年限篩選條件。到底多長的年限能夠被稱為成熟基金并無明確的定義,彼時選基需結(jié)合基金本身的收益及穩(wěn)定程度,而并非單獨通過時間挑選。

以債券為主要投資資產(chǎn)的富國天利增長債券A為參考,債券投資以長期投資為主,或能反映成熟基金在時間上的價值。

首先,富國天利增長債券A的成立時間為2003年12月2日,成立時間超過20年。

截至2024年3月31日,富國天利增長債券A的基金規(guī)模為106.56億元,整體來說,其基金規(guī)模在應(yīng)對市場流動性等風險情況相較其他小規(guī)模基金亦存在一定的優(yōu)勢。而該基金在持有人結(jié)構(gòu)方面,截至2023年底,機構(gòu)持有比例為54.55%,個人持有比例為45.45%,內(nèi)部持有比例為0.02%。機構(gòu)持有比例和個人持有比例兩者較為均衡。

在收益方面,富國天利增長債券A在過去20年不斷增值。據(jù)東方財富Choice數(shù)據(jù),截至2024年7月8日,富國天利增長債券A自成立以來的收益率為349.72%。

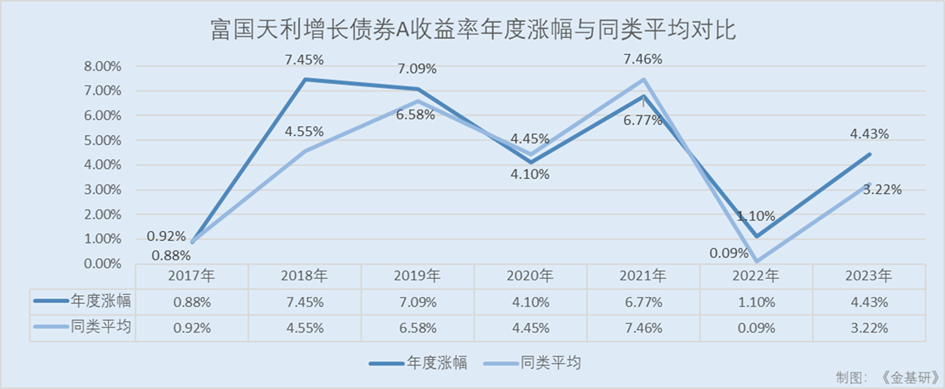

當我們將時間縮短至近7年,從各年度階段漲幅上來看,2017-2023年內(nèi),富國天利增長債券A的收益率分別為0.88%、7.45%、7.09%、4.1%、6.77%、1.1%、4.43%。

對比同類平均,2017-2023年,同類平均的收益率分別為0.92%、4.55%、6.58%、4.45%、7.46%、0.09%、3.22%。

從以上信息可知,同類平均收益率與富國天利增長債券A的收益率均為正,或由于債券資產(chǎn)的性質(zhì)。而富國天利增長債券A在某些時間點的收益率高于同類平均水平,整體上來看,表現(xiàn)上較為穩(wěn)定,與同類平均收益率之間的差距并不大。

除此之外,可以查看該基金的基金經(jīng)理相關(guān)信息。據(jù)東方財富Choice數(shù)據(jù),富國天利增長債券A的現(xiàn)任基金經(jīng)理為黃紀亮,從2014年開始成為富國天利增長債券A的其中一名基金經(jīng)理,于2015年開始單獨管理富國天利增長債券A。截至2024年7月8日,黃紀亮在富國基金任職超11年。

不難看出,在穩(wěn)定性上,富國天利增長債券A或基于經(jīng)驗豐富的基金團隊、債券資產(chǎn)的優(yōu)勢,相較于股票型基金,其收益波動幅度或并不大。但該基金展示了在20年時間中,一款基金走過的歷史以及業(yè)績表現(xiàn),或?qū)猿珠L期投資的投資者有所幫助。