《金基研》鉑隹/作者 楊起超 時風/編審

2023年,國內汽車制造工業的增加值同比增加13%,高于同期制造業8個百分點,國內汽車出口491萬輛,首次超過日本,中國也因此成為世界第一大汽車出口國。2021-2023年,國內汽車產銷率持續增加,帶動了汽車零部件制造業的持續增長。經統計,2020-2023年,國內汽車零部件制造業營業收入的年復合增長率有望達到6.68%。

在此背景下,華夏基金管理有限公司(以下簡稱“華夏基金”),于2024年3月15日發行了一只以中證汽車零部件主題指數為標的指數的新產品——華夏中證汽車零部件主題交易型開放式指數證券投資基金(以下簡稱“汽車零部件ETF”,代碼:562700),其緊密跟蹤中證汽車零部件主題指數,追求跟蹤偏離度和跟蹤誤差最小化,力爭日均跟蹤偏離度的絕對值不超過0.2%,年跟蹤誤差不超過2%,目前正在發行。

數據顯示,汽車零部件ETF所跟蹤的中證汽車零部件主題指數,其成分股營收增長快速,歸母凈利潤呈上升趨勢,每股收益上升,成長能力突出。關注國內汽車零部件制造業的投資者,或可借道汽車零部件ETF(代碼:562700),“一鍵布局”國內汽車零部件制造業。

一、國內汽車出口量首超日本,汽車零部件營收呈上升態勢

在新一輪科技革命和產業變革的大背景下,全球汽車產業的核心正在向以新能源智能汽車為主的領域轉移。在汽車技術不斷進步、制造業水平不斷提升的背景之下,國內汽車零部件制造業快速發展,行業營業收入穩步增長。而汽車制造作為汽車零部件制造業的下游產業,也迎來了新的“歷史時間”。

據中國汽車工業協會于2024年2月29日發布的數據,2023年,國內汽車出口量為491萬輛,同比增長57.9%。

數據顯示,2017年以來,日本一直是全球第一大汽車出口國,而據日本自動車工業會(日本自動車工業會)官網公布的數據,在2023年,包括乘用車、貨車及客車在內,日本汽車總出口量約為442萬輛。

換言之,2023年,國內汽車出口量超過日本,中國成為世界第一大汽車出口國。

回顧國內,2023年,在成為世界第一大汽車出口國的同時,國內汽車工業經濟效益增速高于制造業總體水平。

中國汽車工業協會數據顯示,2023年全年,汽車制造工業的增加值同比增長13%,高于同期制造業增加值8個百分點;完成營業收入10.1萬億元,同比增長11.9%;實現利潤總額5,086.3億元,同比增長5.9%。

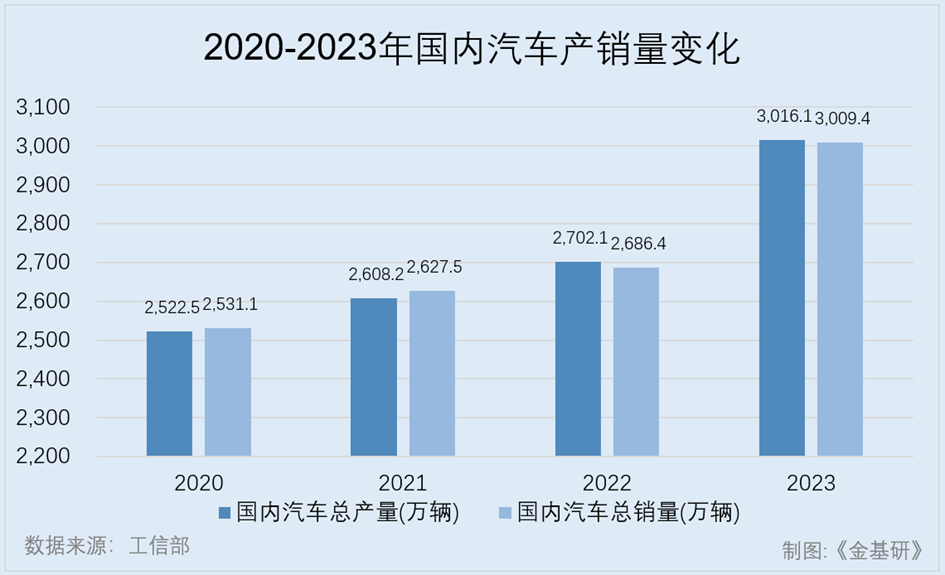

另外,據工信部數據,2021-2023年,國內汽車產銷量均呈現出上升態勢。

2021-2023年,國內汽車總產量分別為2,522.5萬輛、2,608.2萬輛、2,702.1萬輛、3,016.1萬輛,國內汽車總銷量分別為2,531.1萬輛、2,627.5萬輛、2,686.4萬輛、3,009.4萬輛。

受汽車產銷量上升的帶動,汽車零部件制造業的營收情況持續向好。

數據顯示,2020-2022年,國內汽車零部件制造業營業收入分別為36,311億元、40,668億元、41,953億元,2023年,國內汽車零部件制造業營業收入或將增長至44,086億元。

2020-2023國內汽車零部件制造業營業收入的年復合增長率或將達到6.68%。

2024年的政府工作報告明確指出,要“鞏固擴大智能網聯新能源汽車等產業領先優勢”,要“提振智能網聯新能源汽車、電子產品等大宗消費”。相信,后續相關政策的進一步細化和落實,將有助于汽車及汽車零部件制造業的持續鞏固和業務拓展,延續向好的發展態勢。

總而言之,近年來,國內汽車產銷量穩中有升,隨著國內汽車工業的持續發展、國內經濟的繼續增長、居民收入的不斷提高、政策的支持,國內汽車消費需求有望進一步擴大,汽車及汽車零部件制造業有望保持良性增長。

二、指數覆蓋多個汽車零部件制造業,成分行業權重均衡

在國內汽車消費需求增長空間廣闊、汽車零部件制造業有望保持良性增長的背景下,市場上是否有一只能夠代表汽車零部件制造業發展的指數?

中證指數有限公司發布的中證汽車零部件主題指數(931230.CSI),選取100只業務涉及汽車系統部件、汽車內飾與外飾、汽車電子、輪胎等領域的上市公司證券作為指數樣本,能夠反映汽車零部件主題上市公司證券的整體表現。

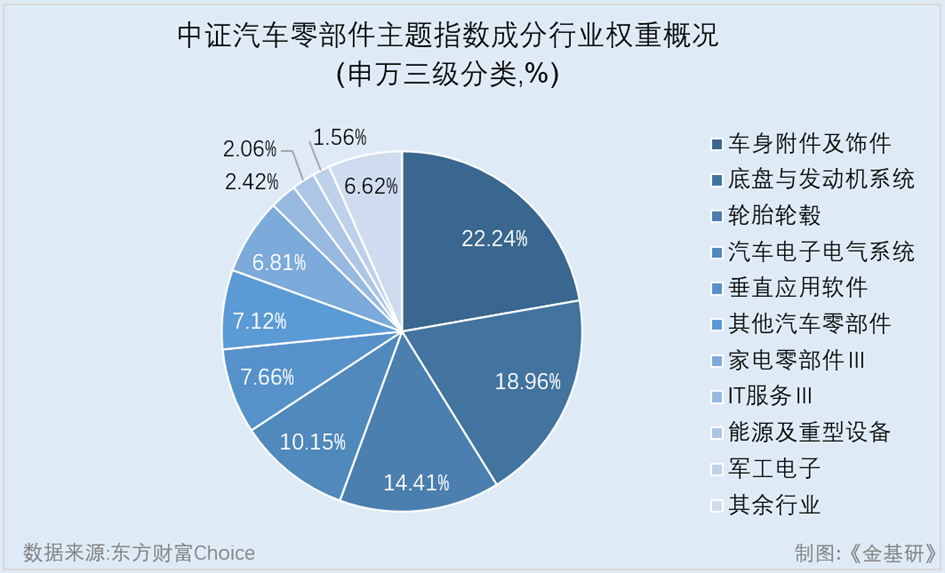

從行業分布看,按照申萬三級行業分類,中證汽車零部件主題指數覆蓋了車身附件及飾件、底盤與發動機系統、輪胎輪轂等多個汽車零部件相關行業。

截至2024年4月3日,構成中證汽車零部件主題指數的行業中,車身附件及飾件行業的權重為22.24%,底盤與發動機系統行業的權重為18.96%,輪胎輪轂行業的權重為14.41%,汽車電子電氣系統行業的權重為10.15%,垂直應用軟件行業的權重為7.66%,其他汽車零部件制造業的權重為7.12%,家電零部件Ⅲ行業的權重為6.81%,IT服務Ⅲ行業的權重為2.42%,能源及重型設備行業的權重為2.06%,軍工電子行業的權重為1.56%,其余行業的權重為6.62%。

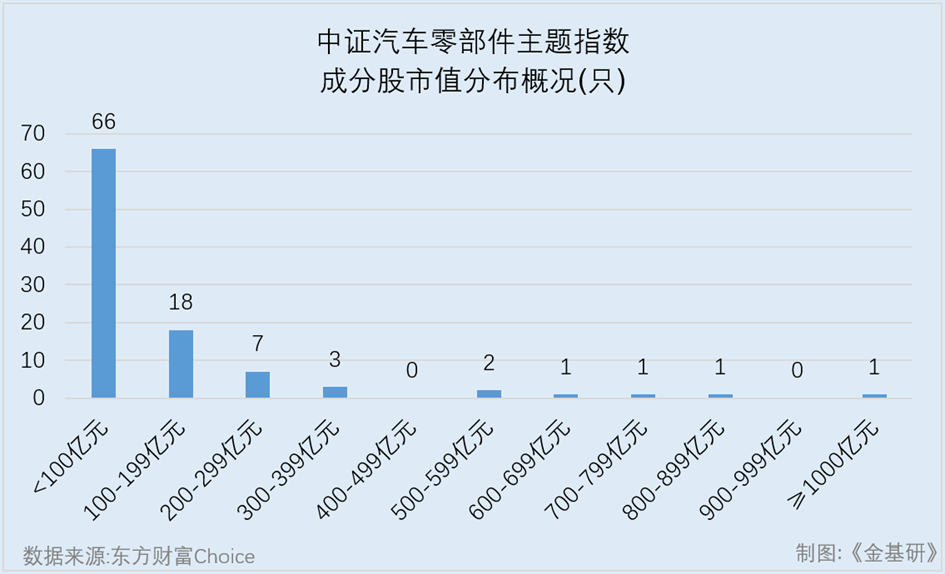

另外,從市值分布的角度看,截至2024年4月3日,中證汽車零部件主題指數100只成分股中,總市值在100億元以下的股票有66只,總市值在100-200億元之間的股票有18只,總市值在200-300億元之間的股票有7只,總市值在300-400億元以上的股票有3只,總市值在400億元以上的股票僅6只。

不難看出,中證汽車零部件主題指數的成分行業分布均衡,沒有任何一個成分行業的權重超過25%,且該指數多數成分股的總市值在200億元以下,由汽車零部件制造業的各個細分領域的上市公司股票組成,數量多,能夠在一定程度上反映汽車零部件制造業的整體表現。

三、成分股總營收增長快速,歸母凈利潤延續上升趨勢

除了成分行業的分布、成分股的市值,針對指數的投資,其成分股的盈利能力和成長性也是值得關注的方面。

在盈利能力方面,從營業收入的增長角度看,東方財富Choice數據顯示,中證汽車零部件主題指數成分股對應的100家上市公司,在2020-2022年實現的營業總收入分別為7,029.85億元、7,822.86億元、8,603.09億元,2023預期的營業總收入為8,586.02億元。

據此計算,2020-2022年,中證汽車零部件主題指數成分股所對應的100家上市公司,整體營業總收入的年復合增長率為10.63%,高于國內汽車零部件制造業營業收入為7.49%的年復合增長率。

換言之,中證汽車零部件主題指數的成分股,其整體的營業收入增長表現優于國內車零部件制造業的整體水平。

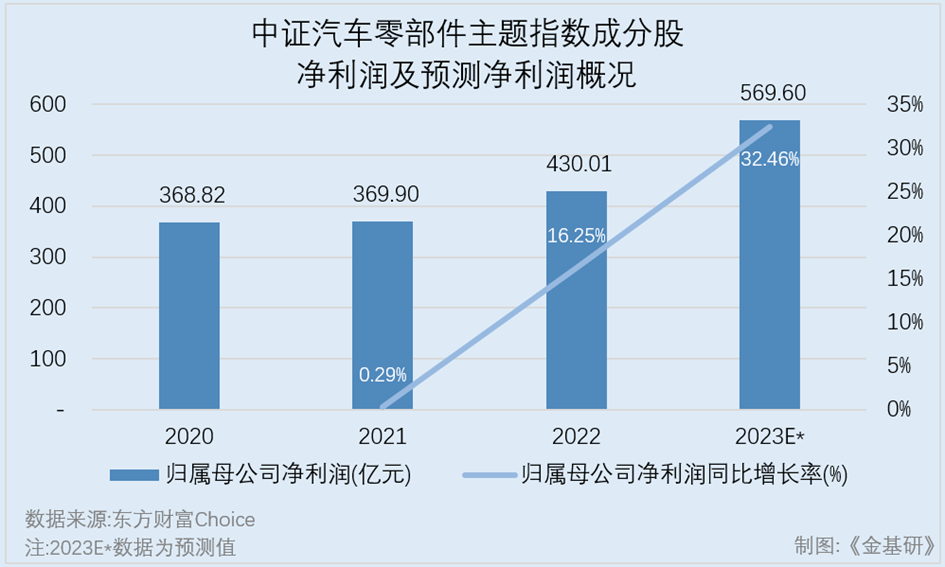

另外,從凈利潤角度看,2020-2022年,中證汽車零部件主題指數成分股所對應的100上市公司,其合計的歸屬于母公司凈利潤逐年上升,且2023年的預測值將延續上升趨勢。

東方財富Choice數據顯示,中證汽車零部件主題指數成分股所對應的100上市公司,在2020-2022年實現歸屬于母公司凈利潤分別為368.82億元、369.9億元、430.01億元,2023年的預期歸屬于母公司凈利潤為569.6億元。

經計算,2020-2022年,中證汽車零部件主題指數成分股所對應的100家上市公司歸屬于母公司利潤的年均復合增長率接近8%,為7.98%。

總而言之,從整體上看,中證汽車零部件主題指數成分股對應的上市公司,其2020-2022年營業收入增長速度高于國內車零部件制造業的平均水平,且營業收入及歸屬于母公司凈利潤呈現出增長態勢。也就是說,中證汽車零部件主題指數的成分股具有良好的成長性。

四、每股收益上升突顯成長能力,市盈率走勢顯現投資價值

在成分股具有良好成長性的前提下,從每股受益及市盈率角度看,中證汽車零部件主題指數的投資價值或已逐步顯現。

每股收益這個指標在一定程度上能反映上市公司的經營成果,每股收益越高,說明上市公司成長能力越好,股利分配來源越充足,資產增值能力越強,投資者能獲得的回報越高。

而指數的每股收益反映的是其成分股整體的盈利能力。

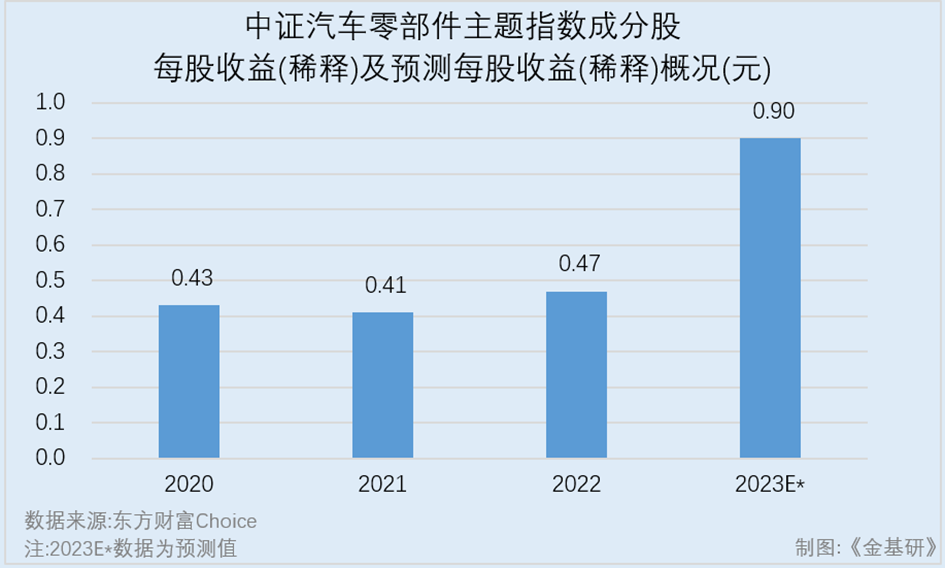

東方財富Choice數據顯示,2020-2022年,中證汽車零部件主題指數成分股整體的每股收益(稀釋)分別為0.43元、0.41元、0.47元,呈現出先下降后上升的態勢,年復合增長率為4.55%,整體上表現為上升。

另外,中證汽車零部件主題指數成分股整體2023年預期的每股收益(稀釋)為0.9元,或將延續2020-2022年整體上升的趨勢。

與每股收益不同的是,在股票二級市場中,上市公司的市盈率指標能夠用來衡量投資者的投資成本(股價)與收益(每股收益)的關系,換個直觀點的說法,投資者可以簡單地把市盈率理解為“回收投資成本需要的年數”。一只股票的市盈率越低,投資者通過每股收益回收投資成本的時間越短,該股票越具有投資價值。

對于指數而言,市盈率指標能夠反映構成指數的所有成分股整體的投資價值。

那么,從整體上看,中證汽車零部件主題指數成分股的投資價值如何?

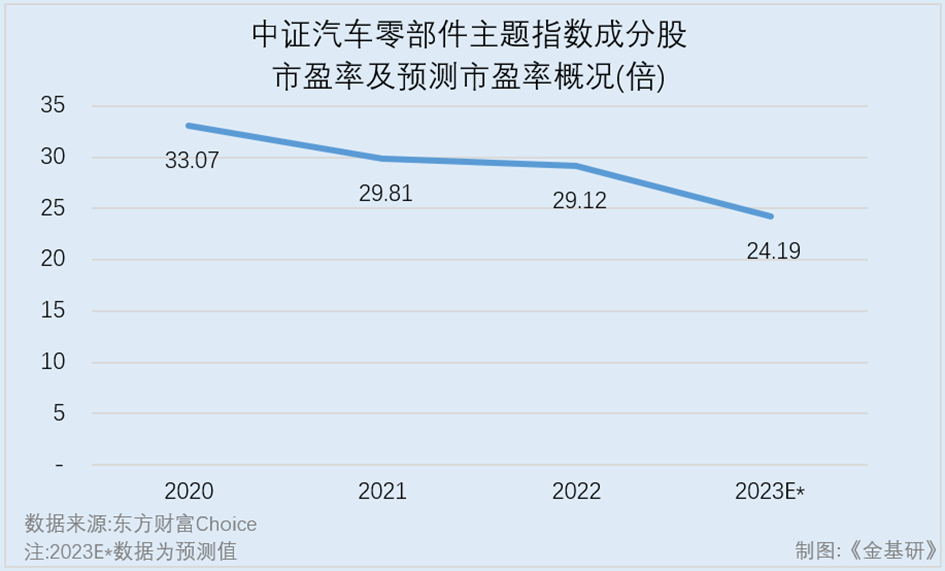

東方財富Choice數據顯示,2020-2022年,中證汽車零部件主題指數成分股整體的市盈率分別為33.07倍、29.81倍、29.12倍,2023年預期的市盈率為24.65倍。

不難看出,在2020-2022年,中證汽車零部件主題指數成分股整體的市盈率呈現出逐漸下降的趨勢,且其2023年預期的市盈率或將進一步下降。

總而言之,2020年以來,中證汽車零部件主題指數成分股整體的每股收益呈現出上升的趨勢,說明其成分股整體的盈利能力持續向好,而指數的市盈率呈下降趨勢,說明中證汽車零部件主題指數成分股整體的股價或已相對被低估,指數整體的投資價值逐步顯現。

五、指數成分股達百只,指數基金助力投資汽車零部件制造業

既然從整體上看中證汽車零部件主題指數成分股的每股收益呈上升趨勢,而市盈率的下降又顯現出該指數的投資價值,投資者是否可以“抄作業”,直接持有該指數的成分股呢?

其實,對于個人投資者而言,“抄”中證汽車零部件主題指數的“作業”,難度大,且并不必要。

首先來看看“抄”中證汽車零部件主題指數的“作業”難度。

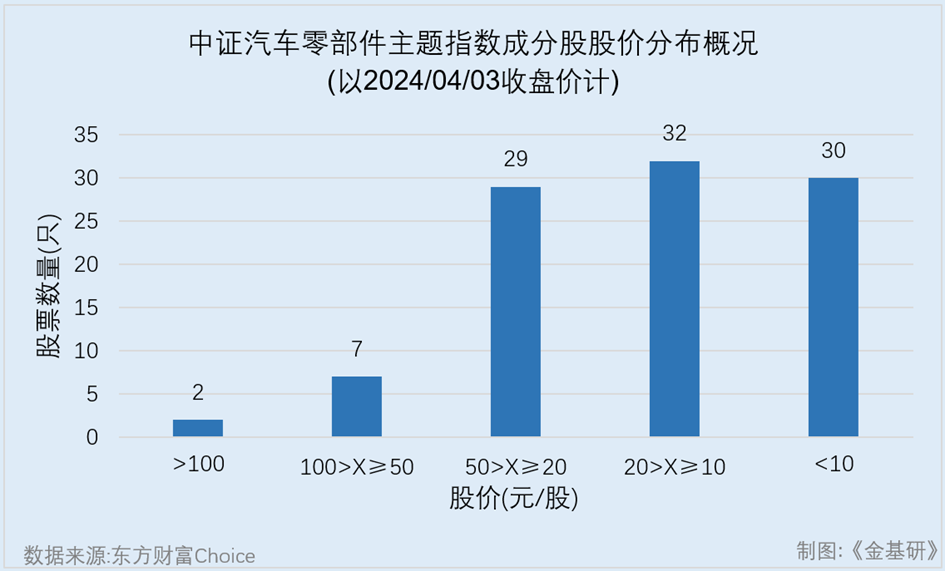

東方財富Choice數據顯示,截至2024年4月3日收盤,中證汽車零部件主題指數的100只成分股中,有2只成分股的收盤價在120元/股以上;有7只股票的收盤價在50元/股至100元/股之間;有29只股票的收盤價在20元/股至50元/股;有32只股票的收盤價在10元/股至20元/股之間;有30只股票的收盤價低于10元/股。

另外,經計算,截至2024年4月3日收盤,中證汽車零部件主題指數的100只成分股的收盤價合計為2,204.51元。

換言之,投資者若想要“抄”中證汽車零部件主題指數的“作業”,需要各買入該指數的成分股各1手,即100股,按2024年4月3日收盤價計,投資者需要付出的成本超過22萬元。

需要指出的是,指數的樣本(或稱“成分股”)并非一直不變。以中證汽車零部件主題指數為例,據中證指數公司《中證汽車零部件主題指數編制方案》,中證汽車零部件主題指數的樣本每半年調整一次,樣本調整實施時間分別為每年6月和12月的第二個星期五的下一交易日。在特殊情況下,指數的樣本也會進行調整。例如,當樣本退市時,其將會被從指數樣本中剔除。而樣本公司發生收購、合并、分拆等情形后,中證指數公司會參照計算與維護細則處理指數的樣本。

那么,為什么說“抄”中證汽車零部件主題指數的“作業”,并不必要?

實際上,交易型開放式指數基金,即ETF,就是一類針對指數的基金,這類基金跟蹤特定的標的指數,且主要投資標的指數的成分股,在交易所上市交易,投資者可以在交易時間內隨時買賣,就像交易股票一樣方便。

除此之外,直接投資指數成分股時,投資者需要逐一買入,且需要為每筆交易支付手續費,但購買ETF只需要支付一次交易費用,且買入ETF的份額即相當于買入ETF標的指數的成分股,對于個人投資者來說,交易成本相對較低。

值得注意的是,近期,針對中證汽車零部件主題指數的投資,華夏基金已于2024年3月15日發行了華夏中證汽車零部件主題交易型開放式指數證券投資基金(簡稱“汽車零部件ETF”,代碼:562700),目前正在發行。該基金緊密跟蹤中證汽車零部件主題指數,追求跟蹤偏離度和跟蹤誤差最小化,力爭日均跟蹤偏離度的絕對值不超過0.2%,年跟蹤誤差不超過2%。對國內汽車零部件制造業或中證汽車零部件主題指數感興趣的投資者,可以先關注起來。

六、權重股研發投入占比增加,加權ROE連續5年高于12%

誠然,投資ETF,歸根結底是在投資ETF標的指數的成分股。那么,中證汽車零部件主題指數成分股的投資價值如何?

這可以從其成分股對應上市公司的技術實力和創新能力、盈利能力與收益質量兩方面看。

先來看看中證汽車零部件主題指數成分股對應上市公司的技術實力和創新能力。

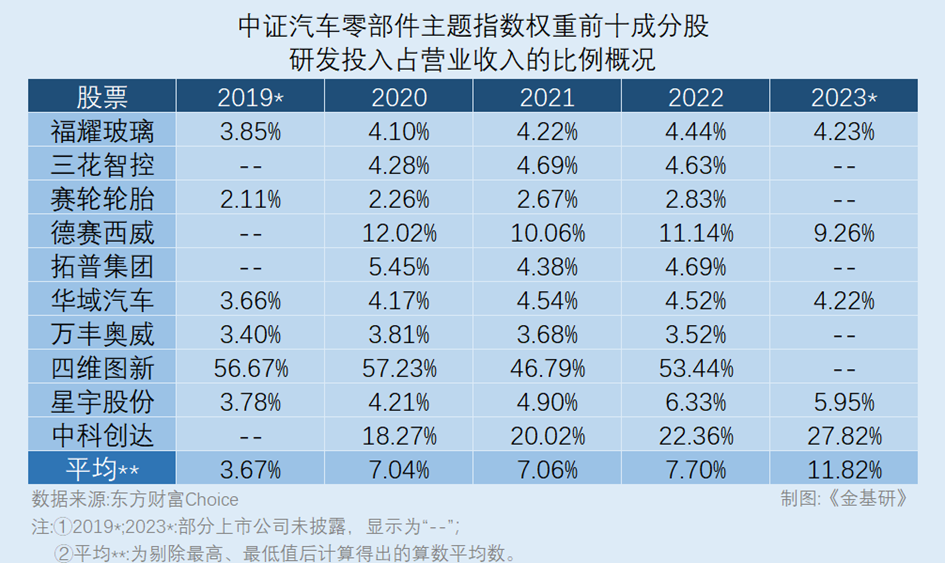

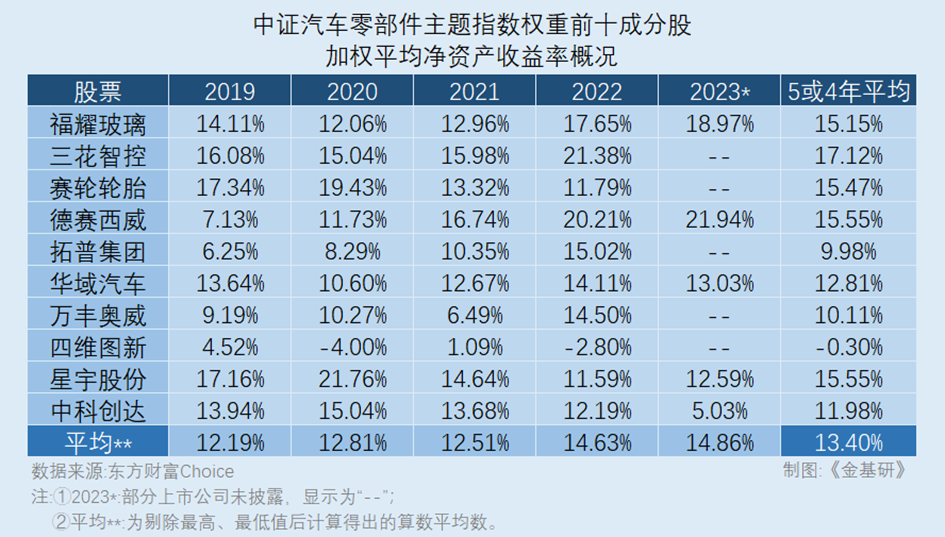

按權重排列,據東方財富Choice數據,截至2024年4月3日,中證汽車零部件主題指數權重前十的成分股分別有福耀玻璃、三花智控、賽輪輪胎、德賽西威、拓普集團、華域汽車、萬豐奧威、四維圖新、星宇股份、中科創達,權重分別為8.88%、6.81%、4.95%、4.43%、3.77%、3.38%、3.25%、2.63%、2.56%、2.42%,合計權重為43.08%。

東方財富Choice數據顯示,2019-2023年,剔除最高值及最低值后,中證汽車零部件主題指數權重前十成分股研發投入占營業收入的比例平均為3.67%、7.04%、7.06%、7.7%、11.82%。

從研發投入占營業收入的比例情況出發,從整體上看,合計占中證汽車零部件主題指數的前十大權重股,其研發投入占營業收入的比例呈現出逐年上升的趨勢。

值得注意的是,在2019-2022年,四維圖新研發投入占營業收入的比例維持在50%左右的水平,分別為56.67%、57.23%、46.79%、53.44%,四年平均超過50%;2020-2023年,中科創達研發投入占營業收入的比例分別為18.27%、20.02%、22.36%、27.82%,在2021-2023年維持在20%以上的水平,且保持增長。

總而言之,從整體上看,在2019-2023年這近5年以來,中證汽車零部件主題指數的前十大權重股研發投入占營業收入的比例呈現出上升趨勢,這或能說明這些公司具有較強的技術實力和創新能力,有利于其自身提升核心競爭力。

另外,上市公司的加權平均凈資產收益率,能夠反映股東權益的收益水平,可以衡量上市公司運用自有資本的效率。加權平均凈資產收益率越高,說明上市公司運用凈資產投資帶來的收益越多。

在盈利能力與收益質量方面,從整體上看,2019-2023年,中證汽車零部件主題指數前十大權重股平均的加權平均凈資產收益率呈現出上升趨勢。

據東方財富Choice數據,剔除最高值及最低值后統計,2019-2023年,中證汽車零部件主題指數前十大權重股平均的加權平均凈資產收益率分別為12.19%、12.81%、12.51%、14.63%、14.86%.

值得注意的是,中證汽車零部件主題指數前十大權重股中,在2019-2023年這5年內,福耀玻璃、德賽西威、星宇股份的加權平均凈資產收益率平均超過15%,分別為15.15%、15.55%、15.55%;在2019-2022年這四年內,三花智控、賽輪輪胎的加權平均凈資產收益率平均超過15%,分別為17.12%、15.47%。

總而言之,在2019年以來的近5年,從整體上看,中證汽車零部件主題指數前十大權重股的加權平均凈資產收益率均超過12%,高于一般企業為10%左右的平均值,且呈現出上升趨勢,這說明,中證汽車零部件主題指數的前十大權重股,具有較強的創造利潤的能力。

七、彈性高于大盤指數,風險收益水平高于市場綜合指數

將目光轉回中證汽車零部件主題指數。

在權重股高研發投入占比、高凈資產收益率的帶動下,近期的反彈行情中,中證汽車零部件主題指數表現出了較大盤指數更好的彈性。

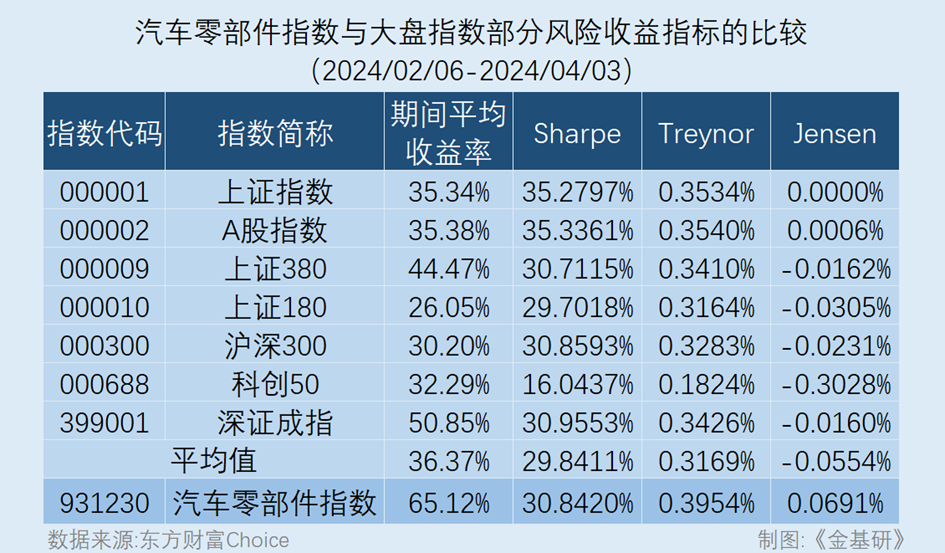

東方財富Choice數據顯示,今年春節假期過后,國內市場迎來了一波反彈行情。2024年2月6日以來,截至4月3日,上證指數、A股指數、上證380、上證180、滬深300、科創50、深證成指的期間收益率分別為35.34%、35.38%、44.47%、26.05%、30.2%、32.29%、50.85%,平均為36.37%。

與上述指數形成對比的是,中證汽車零部件主題指數在此期間內的期間平均收益率為65.12%。

換言之,在近期的反彈行情中,中證汽車零部件主題指數“彈得更高”。

此外,中證汽車零部件主題指數表現出了更好的風險收益特征。

一般地,對于投資組合或指數而言,夏普指數(Sharpe)、特雷諾指數(Treynor)均能表示每單位風險所能獲得的風險溢價,詹森指數(Jensen)以證券市場線作為評價基準,用投資產品的實際收益率與其應該獲得的收益率進行比較,能夠判斷投資收益率的優劣。

換言之,投資組合或指數的夏普指數、特雷諾指數、詹森指數越大,其實際投資的績效越好。

以上證指數為基準時,2024年2月6日至4月3日期間內,上證指數、A股指數、上證380、上證180、滬深300、科創50、深證成指7個指數,夏普指數的平均值為29.8411%;特雷諾指數的平均值為0.3169%;詹森指數的平均值為-0.0554%;中證汽車零部件主題指數的夏普指數、特雷諾指數、詹森指數分別為30.842%、0.3954%、0.0691%。

不難看出,在2024年2月6日至4月3日期間內,中證汽車零部件主題指數的夏普指數、特雷諾指數、詹森指數分別高于上證指數、A股指數、上證380、上證180、滬深300、科創50、深證成指相應的平均值。換言之,與上證指數等7個指數整體相比,中證汽車零部件主題指數的風險收益特征更好,承受的每單位風險能獲得的風險溢價更多。

八、公募“老十家”新ETF亮相,基金經理助力聚焦汽車零部件制造業機會

對于個人投資者而言,夸張地說,選基金的實質其實是選基金經理,ETF的投資價值固然重要,但運作指數基金的基金公司、管理基金的基金經理,其投研能力和管理基金的水平或更加重要。

此次發行汽車零部件ETF(代碼:562700)的華夏基金,成立于1998年4月9日,是國內公募基金管理人“老十家”之一,擁有豐富的資產管理經驗,管理規模持續行業領先。

需要指出的是,截至2023三季度末,公司旗下管理的被動權益產品規模超過3,700億元,年均規模連續18年穩居行業第一,同時也是境內唯一一家連續8年獲評“被動投資金牛基金公司”的公募基金。(獎項評獎年度:2015-2022年度,中國證券報)

出色的平臺自然培養出色的基金經理。

此次擔任華夏基金旗下新基金汽車零部件ETF(代碼:562700)基金經理的是余昊先生。

東方財富Choice數據顯示,余昊先生具有碩士學歷,曾任上海證券交易所產品創新中心高級經理。2020年4月,余昊先生加入華夏基金管理有限公司,歷任數量投資部研究員。

截至2024年4月3日,合并份額計數,余昊先生共任職華夏中證細分有色金屬產業主題ETF、華夏中證細分有色金屬產業主題ETF發起式聯接A等10只被動指數型基金的基金經理,任職期間最佳基金回報率為21.54%。

值得注意的是,同樣截至2024年4月3日,余昊先生目前管理的華夏細分有色金屬產業主題ETF,年化跟蹤誤差為0.6%,遠低于基金招募說明書約定的2%的上限;華夏戰略新興成指ETF的年化跟蹤誤差為0.55%,同樣低于基金招募說明書約定的2%的上限。

換言之,在管理華夏細分有色金屬產業主題ETF、華夏戰略新興成指ETF等基金時,余昊先生或能盡力追求跟蹤偏離度和跟蹤誤差的最小化,為投資者帶來收益。

綜上所述,目前國內的汽車零部件市場處于快速發展的過程之中,中證汽車零部件主題指數的成分股具備良好的成長性、盈利能力和凈資產收益率,指數整體具有比大盤指數更好的風險收益特征,其投資價值已經得到了一定顯現。關注國內汽車行業和汽車零部件制造業上市公司的投資者,或可以通過正在發行的汽車零部件ETF(代碼:562700),布局汽車零部件制造業,與國內汽車零部件市場共同成長。