摘要:?作為電池技術的新星,固態電池具有技術顛覆能力,擁有廣泛的應用前景。隨著固態電池產業化程度不斷推進,規模化應用日益臨近,產業鏈各環節將充分受益。 固態電池成為新能源行業的“新風口”。

文丨周匯

作為電池技術的新星,固態電池具有技術顛覆能力,擁有廣泛的應用前景。隨著固態電池產業化程度不斷推進,規模化應用日益臨近,產業鏈各環節將充分受益。?

固態電池成為新能源行業的“新風口”。

隨著全球能源結構的轉型和新能源汽車市場的快速增長,市場對高性能、高安全性電池的需求日益增加。固態電池理論上具備更高的能量密度、更好的熱穩定性、更長的循環壽命等優點,成為未來大容量電池的發展方向。

近期,國內外頭部企業不斷推進固態電池的研發與應用,行業有望再迎催化。11月14日,“飛行汽車第一股”億航智能宣布,適用于億航EH216-S的高能量固態電池取得重大技術突破,搭載固態電池的飛行汽車(eVTOL)成功不間斷飛行了近50分鐘,續航時間提升了60%至90%。

11月18日,全球首條GWh級新型固態電池生產線正式落戶安徽蕪湖。根據《安徽日報》報道,該生產線規劃了5GWh固態新一代電池研發中心和高集成自動化生產線,此次落地的首條生產線設計產能1.25GWh。

政策方面,國家也在積極鼓勵固態電池研發。2024年6月,工信部發布的《2024年汽車標準化工作要點》明確提出,圍繞固態電池、電動汽車換電、車用人工智能等新領域,前瞻研究相應標準子體系,支撐新技術、新業態、新模式創新發展。同時,以低空經濟為首的新賽道也為固態電池打開了成長空間。

根據中國汽車動力電池產業創新聯盟,2024年1-6月,半固態電池裝車量達2.2GWh,已初具規模。據國盛證券預測,2025年全球固態電池需求量為17.3GWh,到2030年全球固態電池需求量有望超過200GWh的市場規模,2025年至2030年年復合增長率達65.8%。

億歐智庫發布《2024中國全固態電池產業研究報告》表示,全固態電池因其卓越的安全性、高能量密度和長循環壽命等特性,成為能源存儲和動力電池領域的研究熱點。這種電池技術不僅對電動汽車行業的未來至關重要,也是推動能源革命和實現可持續發展的關鍵。

億歐智庫預測,全固態電池將迎來量產元年,技術突破和成本降低將加速全固態電池的商業化進程,預計2026年及之后有望實現大規模生產和應用,2030年中國全固態電池產業規模達1040億元。

招商證券認為,目前傳統液態鋰電技術迭代已達瓶頸,而固態電池在兼顧高能量密度和本征安全性兩方面具有顯著優勢,有望成為未來電池技術的重要發展方向,為相關企業帶來巨大的市場機遇。固態電池作為一項革命性的技術,被眾多車企與能源企業視為未來相關產業鏈發生變革的核心;率先在固態電池領域取得突破的企業,勢必將改變現有的市場發展格局,成為能引領新能源汽車行業未來發展的新巨頭。

下一代鋰電技術

全球電動化快速發展,鋰離子電池憑借高能量密度、長循環壽命等優勢成為消費電子、新能源汽車、儲能等諸多下游行業主要供能載體,支撐全球電動化進程。但與此同時,液態電池仍然存在著一些問題制約其未來的發展與應用。

一是安全問題,液態鋰電池結構中的電解液和隔膜可能引發安全性問題;二是能量密度問題,目前液態鋰電池的能量密度天花板是300Wh/kg。

固態電池作為能夠大幅提升鋰電池能量密度,提升電池安全性的下一代電池核心技術,受到新能源汽車與鋰電池行業重點關注。

固態電池相比傳統鋰電池,采用固態電解質替代傳統液體電解液提供離子傳導路徑,降低漏液短路風險,提升電池安全性,同時固態電解質可以承受更高電壓、電流,打開鋰電池能量密度天花板,成為全面提升鋰電池性能的必然選擇。

根據慧博投研的總結,固態電池相較液態鋰離子電池主要有兩大核心優勢,即,高安全性和高能量密度。

固態電池核心優勢之一為其具有高安全性,主要由于其以熱穩定性強、不易燃的固態電解質,替代易燃的液態電解液,大幅降低電池自燃、爆炸風險。此外,固態電解質具有更高的機械強度,能更好地抵抗電池內部的機械應力,防止鋰枝晶穿透隔膜導致短路。同時,其化學穩定性強,不易與電極材料發生反應,進一步增加電池穩定性。因此,機械濫用、電濫用、熱濫用三大鋰電池熱失控主要成因,在固態電池的應用下均得到良好的解決,固態電池安全性較液態電池大幅提升。

固態電池另一大核心優勢為能量密度大幅提升。當前,液態鋰電池能量密度已經逐漸逼近上限(350Wh/kg),而固態電池可以輕松實現350Wh/kg-400Wh/kg的能量密度。據介紹,從材料和性能組合考慮,固態電池的能量密度極限可以達到1000Wh/L左右,換算成重量能量密度大約為500Wh/kg。可以匹配高能正極和鋰金屬負極更是全固態電池提升能量密度的獨有優勢。

固態電池提升能量密度主要通過:一是以固態電解質替代液態電解質與隔膜,減少電池內部非活性材料,增加有效儲能空間;二是固態電解質不易燃,不揮發,也不易引起電池內部短路,使電池可以承受更高電壓,使用更廣泛的電極材料,如金屬鋰負極、富鋰錳基等,同時提升正負極材料比容量及電壓平臺,進而提升能量密度;三是結構優化,由于沒有液態電解質,固態電池結構設計可以更緊湊,減少電池組件之間的空間,從而提高體積能量密度。

除高安全性及能量密度,固態電池具有更好的低溫性能。液態電池在低溫下,由于電解液粘度增加,鋰離子電導率降低,電池內阻上升,容量損失較大,甚至可能因電解液凝固導致電池無法正常工作。固態電池由于使用固態電解質,避免了液態電解質的這些問題,根據相關研究資料,聚合物固態電池在-20℃的表現遠優于液態電池,且在-50℃條件下仍能正常工作。

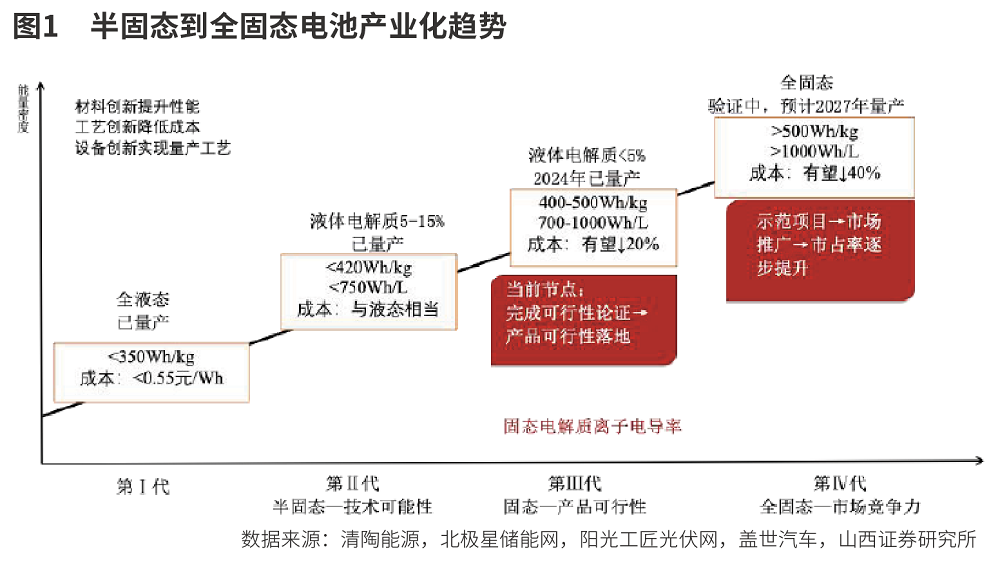

根據山西證券研報,全固態電池量產仍面對挑戰,半固態電池率先產業化。如大多數固態電解質中的離子擴散速率與液態電解質存在數量級差異、固固界面難以始終保持良好接觸等。而半固態電池安全性、倍率性能介于液態和全固態之間,相比于全固態電池,半固態可以兼容現有液態電池工藝設備和材料,許多企業選擇從液態到半固態再到全固態的漸進式發展路線。未來隨著材料體系創新、工藝創新持續降本、設備創新實現量產,鋰電池將逐步邁入全固態。

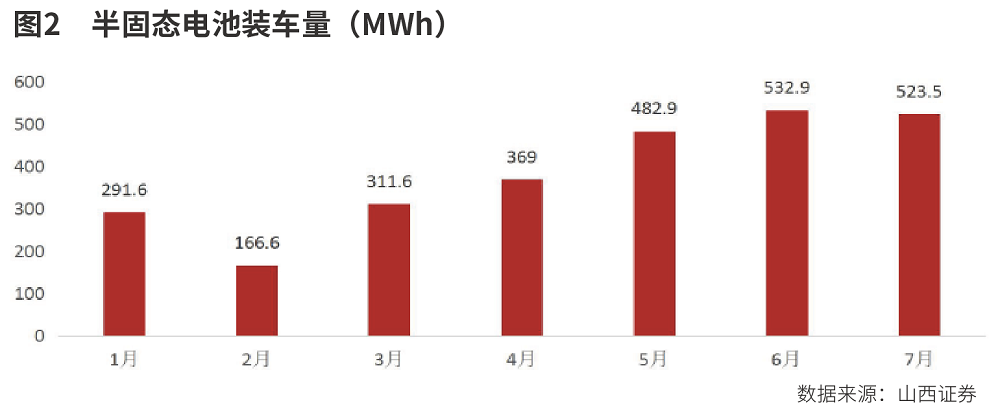

受益于固態電池的高能量密度,其有望在高端長續航車型率先使用,目前半固態電池已在多車型配套。中國汽車動力電池產業創新聯盟的統計數據,2024年1-6月,半固態電池裝車量達2.2GWh,月度裝機量逐步提升,當前已初具規模。

技術發展方向

固態電池產業鏈與液態鋰電池大致相似,也包括上游資源端、中游制造端和下游應用端,兩者主要的區別在于中游材料端負極材料和電解質的不同,在正極材料方面基本一致。未來隨著半固態電池逐步發展至全固態電池,隔膜也將被替代。同液態電池類似,固態電池整體成本主要由電池材料成本及電池生產成本構成,其中材料成本占據了較大占比。材料成本包括正極、負極材料、電解質、集流體、結構件等組成。

其中,固態電解質是固態電池的核心部件,也是固態電池中變化最大的環節。固態電解質在固態電池中起到鋰離子傳輸等作用,是固態電池中的核心部件,其性能也很大程度上決定了固態電池的各項性能參數,如電池的功率密度、循環穩定性、安全性能、高低溫性能以及使用壽命等。

固態電解質根據材料類型不同,大致可以分為聚合物、氧化物、硫化物三類固態電解質,其性能各有優劣。目前全球固態電池企業都在不同的電解質體系上進行技術研發,其中日韓和歐美等海外企業更傾向于硫化物技術路線,致力于全固態電池的開發,產業化進程相對緩慢;而國內企業多數選擇氧化物技術路線,研發的產品多為半固態電池。

復合電解質同時具備聚合物和氧化物電解質優勢,得到產業重點關注,相關企業積極布局。據上汽集團“向新十年上汽集團新能源技術發布會”介紹,江蘇清陶能源電解質采用有機和無機復合路線,能夠實現降本和提升離子電導率;據起點鋰電報道,北京衛藍新能源采用氧化物+聚合物固態電解質路線,半固態電池采用原位固態化技術改善正負極界面性能。值得一提的是,上汽集團在2024年5月24日舉辦的新能源技術發布會上表示,上汽全固態電池基于聚合物-無機物復合電解質技術路線,將于2026年實現量產。該全固態電池能量密度超過400Wh/kg,體積能量密度超過820Wh/L,電池容量能超過75Ah。2027年,搭載全固態電池的智己新車將實現量產,并正式交付用戶;后續全固態電池能量密度有望進一步提升至500Wh/kg。

硫化物電解質相比于氧化物和聚合物電解質具有更高的導離子率,室溫下可達到10-3S/cm,是理想的固態電池電解質材料,依然是全固態電池技術首選。

硫化物電解質受到國內和國外眾多生產和研發機構關注。國內方面,據寧德時代首席科學家吳凱近期透露,寧德時代2027年小批量生產全固態電池機會很大,硫化物路線進展較快,并已建立10Ah級全固態電池驗證平臺。廣汽集團2024年4月發布了能量密度達400Wh/kg以上的全固態電池,計劃于2026年首先搭載于昊鉑車型。據業內人士分析,廣汽采用了硫化物電解質。國外方面,豐田汽車于2023年宣布,爭取2027-2028年使全固態電池進入實用化階段,亦采用硫化物固態電解質。此外,松下、本田、三星、寶馬等不少企業也都選擇硫化物固態電解質路線。

正極材料方面,當前應用于液態鋰離子電池的正極材料可用于全固態鋰電池,如市場主流的磷酸鐵鋰等正極體系。全固態電池正極一般采用復合電極,除了電極活性物質外還包括固態電解質和導電劑,在電極中起到傳輸離子和電子的用途。鈷酸鋰、錳酸鋰等氧化物正極在全固態電池中應用較為普遍。

除了氧化物正極,硫化物正極也是全固態電池正極材料一個重要組成部分,這類材料普遍具有高的理論比容量,比氧化物正極高出幾倍甚至一個數量級,與導電性良好的硫化物固態電解質匹配時,由于化學勢相近,不會造成嚴重的空間電荷層效應,得到的全固態電池有望實現高容量和長壽命的實周要求。然而,硫化物正極與電解質的固-固界面仍存在接觸不良、阻抗高、無法充放電等問題。

在固態電池的眾多正極材料中,高鎳三元正極材料因具有比容量高、成本較低等優勢,而被認為是未來的發展方向。

負極材料方面,興業證券表示,固態電池負極材料中鋰金屬負極性能最優。目前,固態電池負極材料主要分為金屬鋰負極、碳族負極和氧化物負極三大類。碳族負極是目前應用于鋰離子電池的主要負極材料,金屬鋰負極被認為是鋰離子電池負極材料的最終目標。

金屬鋰是全固態電池最重要的負極材料,具有容量高(理論容量高達3860mAh/g)和電位低的優點,是負極材料的最終形態。但鋰在循環過程會產生鋰枝晶,有短路等安全隱患;化學穩定性差,易與空氣中的氧和水分等發生反應,給鋰金屬的產業化應用造成困難。

碳族負極材料以石墨材料為代表,電壓平臺高、充放電效率高,具有的層狀結構利于鋰離子的脫嵌過程,但石墨材料理論容量僅372mAh/g,限制了碳材料的應用。碳族材料除碳基材料外,還包括錫基和硅基材料。錫基材料理論容量為994mAh/g,是石墨材料的兩倍多,但錫基材料循環性能差、可逆容量低等問題對其商業化應用造成了直接影響。硅基材料導電率高,穩定性好,能量密度可達4200mAh/g,是一類前景較好的材料。但硅基材料的制備工藝復雜,充放電過程中由于鋰離子的反復嵌入脫出導致材料形變較大,目前工業上主要通過與石墨復合制備硅碳負極材料來解決。

鋰金屬負極的使用可以進一步提升固態電池能量密度,鋰金屬負極同樣面臨技術挑戰。鋰金屬負極面臨的最難解決的調整是金屬鋰與液體電解質的副反應,金屬鋰表面直接接觸電解液就會發生化學反應,形成表面不均勻的固態電解質膜(SEI),在充放電過程中金屬鋰會發生溶解和沉積,導致初始與其表面接觸較好的SEI在這一過程中逐漸脫落或物理接觸變差,這與鋰離子電池的碳等類型的負極表面可以生長穩定的SEI膜有顯著區別。另一個挑戰是鋰枝晶和孔洞的不均勻形成,這與鋰表面化學組成和微觀結構的不均勻、電流密度的不均勻及界面處存在可自由生長的分布不均的空間有關。

中國、日韓、歐洲和美國在固態電池技術方面具有較強的研發能力和自主創新能力,并且現在是該領域的主要研發國家。在技術方向上,日韓起步最早并選擇了硫化物固態電解質路線;歐美選擇氧化物固態電解質路線居多,且均在直接開發鋰金屬負極應用;中國三種固態電解質路線均有布局,在開發全固態電池的同時也在大力發展對現有產業更友好的半固態電池。

除了各國當前在科研方面取得的顯著進展以外,固態電池產業發展迅速也與相關政策和計劃有著深刻的關系。

政策積極引導發展

固態電池作為下一代鋰電池技術,受到了全球主要國家和地區的高度重視,尤其是在中國、美國、歐盟、日本和韓國等國,政府通過多項政策和資金支持,積極推動固態電池的研發和產業化進程。

如,美國政府通過多個計劃支持固態電池的研發。2016年7月,美國發布了Battery 500計劃,由美國西北太平洋國家實驗室領銜,聯合大學和產業界共同攻關,目標是實現電芯能量密度達到500Wh/kg,循環壽命為1000次。2021年1月,美國能源部宣布資助800萬美元用于聚合物電解質制造工藝研究項目,目標是降低聚合物電解質的成本并實現超大容量車用固態電池的第三方生產資質。美國的《鋰電池2021-2030年國家藍圖》中也明確提出要加大固態鋰電池方面的研發布局,加快產業化進程。

中國在固態電池領域的支持尤為顯著,不僅發布時間較早,而且在推動固態電池等先進技術發展方面態度明確,為未來電池產業的發展方向提供了強有力的指引。

2017年2月,工信部發布的《促進汽車動力電池產業發展行動方案》中提出,積極推進固態電池等新體系電池的研究和工程化開發,2020年單體電池比能量達到400Wh/kg以上,2025年達到500Wh/kg。2020年10月,國務院發布了《新能源汽車產業發展規劃(2021-2035年)》,明確指出“加快固態動力電池技術研發及產業化”,并將固態電池研發上升至國家層面。2023年,工信部等六部門發布了《關于推動能源電子產業發展的指導意見》,明確提出“加快研發固態電池、鈉離子電池、氫儲能/燃料電池等新型電池”,進一步推動固態電池的發展。

2024年2月,國家自然科學基金委員會發布了《關于發布超越傳統的電池體系重大研究計劃2024年度項目指南的通告》,旨在鼓勵開發基于豐產元素的高比能電池新材料,支持長壽命高安全的固態電池。同月,工信部引發的《鋰電池行業規范條件(2024年本)》中提出,固態單體電池能量密度≥300Wh/kg,電池組能量密度≥260Wh/kg,循環壽命≥1000次且容量保持率≥80%。2024年6月,工信部印發的《2024年汽車標準化工作要點》中也明確提出“圍繞固態電池、電動汽車換電、車用人工智能等新領域,前瞻研究相應標準子體系,支撐新技術、新業態、新模式創新發展。”

據報道,2024年中國計劃投入約60億元用于全固態電池研發,鼓勵企業研發全固態電池相關技術,包括寧德時代、比亞迪、一汽、上汽、衛藍新能源和吉利共6家企業獲得政府基礎研發資金支持。

此外,《“十三五”國家戰略性新興產業發展規劃》提出要建設具有全球競爭力的鋰電池產業鏈,突破高安全性、長壽命、高能量密度等鋰離子電池技術瓶頸,固態電池是其中的重點方向之一。在另一份文件中也提到,2025年動力電池系統比能量達到400Wh/kg,2030年達到500Wh/kg,固態電池被認為是實現這一目標的關鍵技術之一。

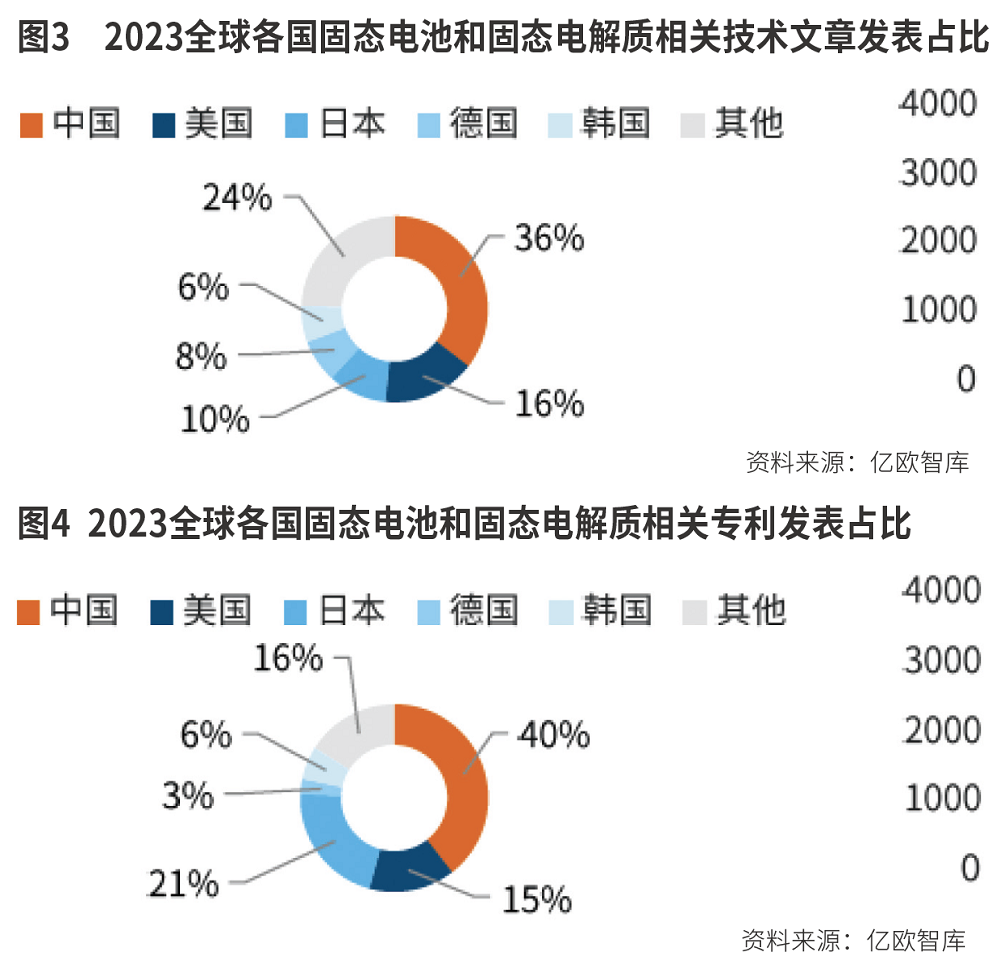

在各國政府的政策扶持之下,固態電池和固態電解質正成為研發焦點,全球范圍內相關技術論文與專利層出不窮,實驗室到量產的轉化進程正在逐步加速。其中,中國在固態電池領域的發展勢頭強勁,近年來在技術領域取得重要進展,相關技術文章和專利數量超越歐美、日韓等傳統強國,展現強大的技術研發實力。

根據慧博投研的統計,在固態電池領域文章發表數量和比例方面,中國、美國、日本、德國和韓國排名前五,分別占35.5%、16.1%、10.2%、7.5%和6.3%,中國目前在處于領先地位。此外,專利申請數量和比例顯示,中國(39.5%)、日本(21.4%)、美國(14.8%)、韓國(5.7%)和德國(2.6%)排名前五。

固態電池應用空間廣闊

固態電池技術的不斷進步,影響著諸多領域,在電動汽車、移動設備、能源存儲、航空航天等領域的應用與日俱進。億歐智庫認為,固態電池的落地場景遵循從特殊場景到一般場景、從單一場景到多元場景的拓展路徑。

其中,固態電池在新能源汽車領域有著重要的應用。2024年,各大車企持續發布新能源產品,新能源汽車市場有望維持高速發展,也給固態電池帶來了巨大的發展機遇。

中國:新能源車降價明顯,下游有望需求超預期。2024年2月19日,比亞迪發布秦PLUS和驅逐艦05榮耀版,驅逐艦05榮耀版售價區間為7.98萬-12.88萬元,秦PLUS榮耀版DM-i車型售價7.98萬-12.58萬元,EV版車型售價10.98-13.98萬元,號稱“售價也比同等級油車便宜”,展開了對燃油車份額搶奪。小鵬、特斯拉和零跑跟隨降價,這輪車企普遍降價有望吸引潛在消費者,刺激銷量上漲。預計2024年國內新能源車銷量超過1196萬輛,同比增長28%。

歐洲:2024年歐洲各國政策基本延續,為當下全球補貼力度最大地區,短期來看受宏觀經濟、原材料供應影響,市場面臨考驗,但車企已積極協調布局,推出多款平價車型,歐洲市場有望繼續維持高速增長,預計2024年銷量約306萬輛,同比增長5%。

美國:當下美國正邁入新車型周期,多款純電車型將于近兩年上市,皮卡電動化亦將帶來巨大市場空間,疊加特斯拉奧斯汀超級工廠投產及弗里蒙特工廠產能爬升,供給端持續發力。政策端雖然短期受阻,但在能源價格上升背景下電動化趨勢確定,在供需兩端持續發力下美國市場將實現快速增長,預計2024年銷量約177萬輛,同比增長20%。

其他地區:2023年日韓新能源車市場增長迅速,同時中亞和南美地區開啟電動化。預計在日韓、中亞和南美市場的推動下,2024年全球其他地區新能源車銷量有望達130萬輛,同比增長80%。

在全球三大市場同步發力的背景下,新能源車高增長趨勢確定。興業證券預計,2024年全球新能源車銷量將超1700萬輛,2025年超2100萬輛。在新能源車市場高景氣度的背景下,動力電池裝機需求同步上升,預計2024年全球動力電池需求將達930GWh,到2025年將超1100GWh,正式邁入TWh時代。

低空經濟則打開了固態電池需求的新空間。作為中國的戰略性新興產業,國務院印發的《關于促進服務消費高質量發展的意見》中,鼓勵郵輪游艇、房車露營、低空飛行等新業態發展。2024年,“積極打造生物制造、商業航天、低空經濟等新增長引擎”被寫入政府工作報告。

低空經濟相較于傳統通用航空,活動主體從傳統的有人駕駛航空器拓展至無人駕駛航空器,經濟活動的區域從傳統的中、高空發展為低空,從偏遠的郊外拓展至人類活動密集的城市。

eVTOL電池能量密度和倍率性能要求更為苛刻。由于需要控制起飛重量并提升載重,為了保證飛行器續航對電池的能量密度提出了更高的要求,同時由于在起飛、懸停和降落過程中放電電流達到3C甚至以上,且懸停過程中高倍率持續時間較長,因此eVTOL相對于電動車對于電池性能提出了更高要求。

馬斯克曾在2019年表示,要實現電動飛機的商用,電池技術的改進是關鍵,能量密度門檻為400Wh/kg;2021年,馬斯克再次提及電動飛機,將電池能量密度門檻對比2019年上調到450-500Wh/kg水平,這對彼時的特斯拉而言需要在254Wh/kg的基礎上翻倍。

根據Roland Berger預測,2030年全球運營載人eVTOL數量有望達7000架,UAM(城市交通)市場規模有望達20億美元,2050年全球運營載人eVTOL數量有望達16萬架(2030-2050CAGR為85%)。

2022年以來,固態電池的研發和產業化取得了明顯的進展,《2022-2027年中國固態鋰電池產業發展趨勢及投資風險研究報告》顯示,2023年全球固態電池出貨量約為1GWh,主要為半固態電池。

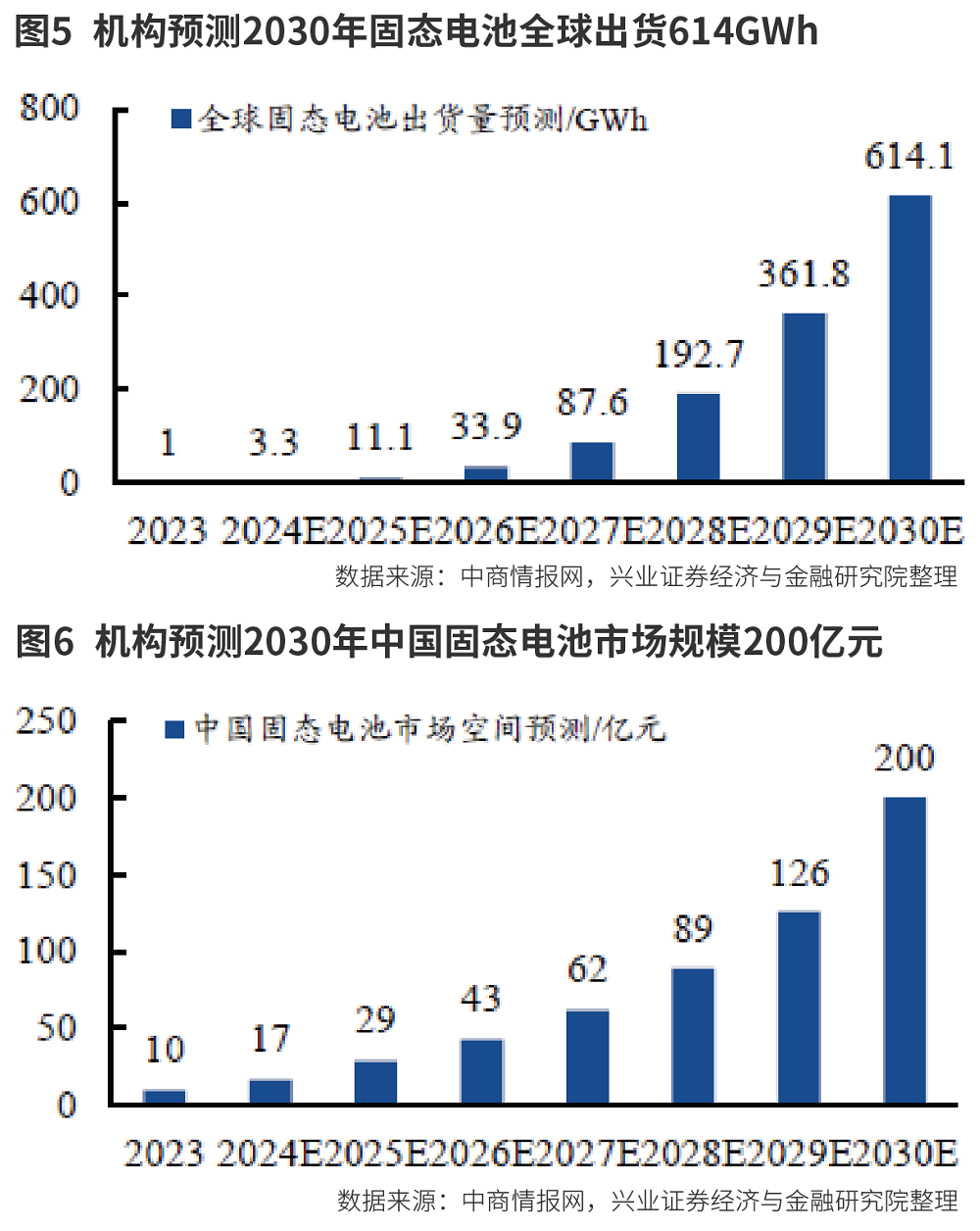

研究機構EVTank發布的《中國固態電池行業發展白皮書(2024年)》指出,預計到2030年,全球固態電池出貨量將達到614.1GWh,在整體鋰電池中的滲透率預計在10%左右,市場規模將超過2500億元,主要為半固態電池。預計全固態電池大規模的產業化時間節點將在2030年左右。

億歐智庫表示,2026-2028年是不同技術路線全固態電池實現量產的關鍵階段,其中硫化物路線有望在2026年率先實現量產。2029年之后,隨著全固態電池價格下降,有望替代半固態電池,氧化物和聚合物路線有望替代成本更高的硫化物全固態電池。預期2030年中國固態電池產業規模超1800億元,全固態電池產業規模超1000億元。

山西證券認為,固態電池成本未來有望低于液態電池。假設2030年行業實現固態電池量產,屆時預計部分原材料價格有所下降,如假設正極材料鎳鈷錳酸鋰單噸消耗量和單噸價格下降,LiTFSI(雙三氟甲基磺酰亞胺鋰)單噸價格由30萬元/噸下降到15萬元/噸,LLZTO(鋰鑭鋯氧粉體)單噸價格由30萬元/噸下降到15萬元/噸,預計固態電池2030年量產成本低于當前電池29%左右。根據其測算,當前液態三元鋰電池成本為0.42元/Wh,固態電池成本為0.54元/Wh,高于三元電池;2030年固態電池成本有望達0.39元/Wh,低于當前三元電池成本。

根據慧博投研,目前只有半固態電池在國內實現了裝車應用,全固態電池作為真正意義上的革命性新技術,量產應用仍面臨一系列的挑戰。但結合近期政策層面對全固態電池研究的大力扶持、產業資本對固態電池企業大規模投資以及主要企業的固態電池研發和量產計劃來看,預計全固態電池有望于2027年實現量產,電解質路線將以硫化物為主。

在全固態電池實現規模化量產之前,半固態電池的漸進式路線將率先走向商業化。由于短期內材料與成本依然較高,預計車規領域一些高端或特定需求的電動車型會接受一定溢價,搭載(半)固態電池,到2030年動力電池中固態電池滲透率達到10%,其中主要為半固態電池;而在消費電子、航空航天等領域,下游市場對價格的敏感度較低,能夠包容較高的新技術溢價,預計固態電池的滲透率提升將快于車用市場,2030年固態電池滲透率達到20%,其中全固態電池滲透率為10%。預計2030年全球固態電池出貨量將達到396GWh,其中全固態電池出貨量超85GWh。

全固態電池將以硫化物為主要技術路線,假設2030年實現中期降本愿景,即硫化物全固態電池BOM成本降至0.85元/Wh,則對應超700億元市場空間。并且隨著技術進步和規模效應顯現, 2030年同時有望成為全固態電池開啟降本通道的起點,隨著成本下降市場競爭力增強,全固態電池將打開更廣闊的應用市場,滲透率加速提升。

帶來產業鏈新機遇

固態電池的賽道正從技術探索向產業化轉型,全產業鏈的競爭力將成為決定電池企業排名的關鍵。當前,從上游原材料到下游應用場景,中國企業正逐步建立覆蓋全鏈條的生態體系。

億歐智庫認為,電池制造商是主導研發、推動產業化發展的核心力量,鋰電池巨頭重點把控電池設立、組裝和測試等關鍵環節。全固態電池未來應用領域廣泛,有望在消費領域率先落地。

上游原材料中,氧化物電解需要用到的元素鋯、硫化物電解質需要使用的元素鍺、聚合物電解質需要使用的高分子聚合物材料,均有上市公司布局。

鋰電產業鏈傳統公司也在現有體系內積極研發固態電池新材料。容百科技、當升科技、廈鎢新能等依托自身在液態鋰電池正極材料中深厚的技術積累,積極開發適配固態電池的正極材料。

如,富臨精工在投資者互動平臺上表示,公司技術創新、產品升級與客戶技術創新升級趨勢及市場需求緊密結合,公司將根據市場和客戶需求,持續推進技術迭代和產品升級,加大對新能源電池材料相關領域的前瞻性研究和投入,公司正極材料產品可以應用于固態電池。

長陽科技在投資者互動平臺上表示,公司可用于固態或半固態電池用濕法隔膜,已取得行業頭部客戶小批量訂單以及腰部客戶的企業訂單。

其他各環節產業鏈公司也在積極推進。其中,寧德時代較早開始研發固態電池,且開發投入大,目標2027年量產。

寧德時代在2016年就表示在研發固態電池,之后陸續有固態電池專利申請公開。根據山西證券的研報,2023年4月19日,寧德時代率先發布高能量密度的凝聚態電池,并實現商業化,2024年年內將具備量產能力。目前,寧德時代正在進行民用電動載人飛機項目的合作開發,執行航空級的標準與測試,滿足航空級的安全與質量要求同時,寧德時代還將推出凝聚態電池的車規級應用版本,可在2024年年內具量產能力。

在2024年9月的活動中,寧德時代董事長曾毓群提到用技術和制造成熟度1-9作為評價體系,寧德時代的固態電池研發目前處于4的水平。近期媒體報道寧德時代硫化物路線固態電池已進入20Ah樣品試制階段,產品研發又向前一步。在技術進步的同時,工藝的提升、供應鏈降本等重要工作預計也將同步進行,寧德時代計劃在2027年實現固態電池量產。

比亞迪也較早開始固態電池研發,2024年9月,比亞迪首席科學家廉玉波在2024世界新能源汽車大會上比亞迪已在固態電池領域進行了深入研究,預計固態電池的廣泛應用需要3到5年時間。

根據山西證券研報,孚能科技在固態電池路線方面,制定了從液態電池,到半固態、固態電池的發展規劃。在半固態電池技術方面,經孚能科技實驗室實測,已實現電池超5000次循環,SOH>70%,總行駛里程超160萬公里(100萬英里)。產業進展方面,2022年,公司半固態電池開始投產,并已搭載東風嵐圖追光和夢想家車型;2024年3月,公司與一汽解放簽約合作,率先導入一汽解放商用車產品;公司第二代半固態電池已處于送樣階段,預計2025年投產。

國軒高科等電池公司也發布了固態電池產品及路線規劃,國軒高科2024年5月發布采用全固態技術的金石電池,能量密度350Wh/kg或800Wh/L,較傳統主流三元鋰電池提升約40%,支持DC直流快充。

2024年8月28日,鵬輝能源發布第一代全固態電池,公司采用氧化物技術路線,固態電池可實現能量密度280Wh/kg,-20-85℃可穩定充放電循環,循環壽命600次。產業化進度方面,預計2025年啟動中試研發并小規模生產,2026年將正式建立產線并批量生產。2025年,在材料端搭配使用更高比例硅基負極,鵬輝能源固態電池能量密度將達300Wh/kg以上。

億緯鋰能在投資者互動平臺表示,公司在固態電池領域已進行技術布局,并做了相關產業規劃。公司計劃于2026年取得工藝突破,推出高功率、高環境內耐受性和絕對安全的全固態電池,主要用于混合動力領域;于2028年實現技術突破,推出400Wh/Kg高比能全固態電池。公司在飛行汽車、無人機等低空領域已有相關電池產品的布局和應用。

在下游整車環節,各大車企也紛紛投入對固態電池的研發熱潮。如,上汽集團于11月8日在上證e互動回復投資者提問時表示,全新一代固態電池計劃于2026年實現量產,其能量密度超過400wh/kg、體積能量密度超過820wh/L、電池容量能夠超過75Ah。

上汽集團官方還表示,該款固態電池在針刺以及200熱箱的場景下,能夠確保電芯不起火不爆炸,其低溫容量保持率超過90%。

據此前報道,上汽集團在2024年5月正式發布面向“新賽道”的新一代底座技術,包括固態電池三步走戰略:第一階段,產品液含量10%,也就是目前已經應用于智己L6的光年電池;第二階段,產品液含量5%,預計2025年開始規模搭載,包括智己及其他上汽純電/混動車型;第三階段,產品液含量降低到0,即全固態電池,計劃2026年量產。

此外,在2024年8月30日開幕的成都國際車展上,上汽乘用車常務副總經理俞經民詳細介紹了上汽名爵的未來產品規劃:上汽研發的固態電池將率先應用于MG品牌車型,預計新車將在2025年第二季度問世。

在2024奇瑞全新創新大會上,奇瑞汽車執行副總經理高新華透露,奇瑞正在研發固態電池,2026年將投入定向運營,2027年將批量上市,屆時純電動汽車續航將突破1500公里。

海外汽車公司與電池公司也積極開發固態電池,日本豐田汽車、本田汽車等車企一直在積極推進固態電池,福特汽車、寶馬汽車則選擇投資固態電池初創企業。其中,豐田汽車表示,其目標是在2027年至2028年期間將固態電池投入大規模生產;日產汽車表示,它計劃在2029年初推出用于電動汽車的固態電池。德國的梅賽德斯-奔馳集團和美國電池初創公司Factorial在9月表示,正在合作開發固態電池,計劃在2030年之前大規模生產該款電池。Factorial還與斯特蘭蒂斯、現代和起亞等汽車制造商簽訂了聯合開發協議。

(本文刊于11月30日出版的《證券市場周刊》。文中提及個股僅作舉例分析,不作投資建議。)