有著“中國私募之王”之稱的太盟投資集團(PAG),最近有了些小麻煩,繼擬募資20億美元,或創2022港交所最大IPO的消息轟動金融圈后,太盟又因掌舵人單偉建的不當言論再次置身風口浪尖,透過其“唱衰經濟”的質疑聲浪,抽絲剝繭,不難發現這位傳奇“私募教父”的驚人能量,3000億太盟帝國的淘金秘史,終于要曝光了……

01,太盟“高光十年”締造者!

不日前,一位業內人士因唱衰**經濟的言論,引發了不小的爭議,而持這種論斷的,不是別人,正是著名私募太盟投資集團(PAG)執行董事長單偉建,這個低調的名字,相信很多普通網友會陌生,但在業內卻是如雷貫耳,連馬化騰、馬云、王健林等巨咖,都要給其三分薄面,憑什么?

FX168財經報社/節選圖(做了留白處理)

從戈壁灘學霸到華爾街之狼,從沃頓商學院教授到中國私募之王,單偉建的人生頗具傳奇色彩:

1954年,單偉建出生于北京一戶普通工人家庭,父親在海關任職,母親從事文秘工作,原本他的人生軌跡就是按部就班上學然后混到體制內的金飯碗,可天不遂人愿,小學畢業后,適逢上山下鄉運動,在全國開展得轟轟烈烈,學業被迫中斷的單偉建也踏上了下鄉的知青隊伍中。

1969年,時年15歲的單偉建被分配送到了內蒙古建設兵團的戈壁灘,然后,一待就是6年,在那段痛苦而又難忘的歲月,單偉建選擇通過自學來熬過屯墾戍邊飽一頓饑一頓的日子,功夫不負有心人,他硬是靠一臺收音機和一本英語大詞典,啃下了英語聽說能力,這為他后來的留學,創造了重要條件。

世界名人網/圖

1975年9月,闊別正規教育10年之久的單偉建,拿到了北京對外貿易學院(對外經貿大學)的入學名額,才終于有機會離開大戈壁灘。

世界名人網/圖

1980年,在艱苦歲月中培養了堅韌的意志品質和良好的自學能力的單偉建,一旦踏入正規的大學堂,久旱逢甘霖的單偉建如魚得水,順利拿到留學獎學金的他去了舊金山大學深造,并于次年拿下舊金山大學MBA學位,但單偉建仍未滿足,繼續學海攀登,又在1984年和1987年分別斬獲了加利福尼亞大學伯克利分校經濟學碩士學位與工商管理博士學位。

博士畢業后,單偉建又在世界銀行工作了數年,待成了名滿華爾街的精英后,受聘去沃頓商學院任教,但教了幾年后,單偉建不甘心,他覺得自己的抱負得不到很好地施展,他發現自己對于投資賺錢的欲望遠大于教學,于是,辭去了教授一職,開始了金融圈的打怪升級之路:

1993年,履歷光鮮的單偉建來到摩根士丹利(香港)工作,通過5年打拼,積累了豐富的行業經驗與人脈。

1998年,單偉建跳槽到新橋投資——大名鼎鼎的私募巨頭德太集投資集團(TPG)的亞洲分支,憑借在摩根積累的工作能力與資源,繼續豐滿著羽翼,并一舉主導拿下了韓國第一銀行和深發展銀行,這兩起并購案還被寫進了哈佛商學院案例中,單偉建也正是在這一時期,在全球私募圈聲名鵲起。

2010年,憑借在TPG長達10余年執行合伙人的高端履歷與積累的資源,單偉建進行了人生最后一次“跳槽”,他選擇了來到太盟集團創立私市股權業務,親自擔任董事長兼CEO,并且一上任就為太盟帶來了25億的“大禮包”——他籌集了25億美元在PAG啟動了自己的私市股權基金項目。

單偉建入主太盟的十余年間,堪稱太盟的光輝歲月。

2022年3月22日,阿里巴巴公告顯示,集團董事會宣布太盟投資集團執行董事長單偉建為董事會獨立董事且兼任審計委員會委員,妥妥的高管級別,張勇與單偉建私交甚好,彼此賞識,阿里與太盟的投資也不斷出現交集。

值得一提的是,新官上任不久后,單偉建就在海外媒體上發布了前文所示的極度消極言論,而且考慮到正值太盟的路演,單偉建此舉不禁讓人懷疑,其有刻意迎合討好西方媒體之嫌,本來就是承惠于國家紅利,才一度讓太盟的大中華區投資業務水漲船高,業績不斷增長,如今卻用“30年來最低點”和“深度金融災難”來回報?

在不少正義網友看來,單偉建的部分言論,與忘恩負義的白眼狼無異,截至發稿,單偉建和太盟皆未就其相關不當言論做出任何回應,但互聯網是有記憶的,縱使你的行業咖位再高,履歷再神,這一筆“賬”,算是先記下了。

02,上市會是PAG的“第二春”嗎?

截至2021年12月31日,太盟管理資產的總規模已高達約500億美元,是名副其實的亞洲最大另類資產管理機構之一,這也是其“亞洲小黑石”花名的由來,從太盟招股書可見,信貸及市場、私市股權和不動產為其三大核心業務板塊,共同構建了拉動太盟高速飛奔的三駕馬車。

不過,太盟雖然財大氣粗,也不能對其估值抱過高期待,目前盛傳的200億美元,興許是高估了。

縱使是全球私募之王黑石,長期的PE也僅有15左右,大多數是低于15,這也是黑石上市后,股價一度破發的重要原因,而之所以會有此遭遇,本質上反映的還是投資人并不太看好這種金融屬性極高的公司或機構。

而作為對比,蘋果等科技巨頭們,長年TTM(市盈)走高,因為其強科技屬性的特質,科技才能帶來想象力和市值增量的空間。

與黑石相比,太盟還有一個顯性特征是公司對極少數精英的個人依賴,本來強金融屬性已然是減分項了,如今又疊加了少數派依賴,那不難預見,即便成功上市后,太盟的股價走勢了,所以,投資太盟也是需要謹慎的。

此外,常在河邊走,豈能不濕鞋?

這些年,太盟雖然打了一系列漂亮的資本戰役,包括但不限于收購上海悅達889廣場、上海招商局大廈、上海招商局廣場和北京招商局廣場等優資不動產,以及通聯數據、博銳生物、國藥集團、寶鋼氣體等,其中投資騰訊音樂暴賺超20倍后功成身退等教科書級案例,但是“翻車”的也同樣不在少數:

2016年6月,太盟無聲息舉牌春泉產業信托,并于2017年增持成為其第二大股東,但也為 此后的“奪(股)權”大戲埋下了伏筆;

2017年,太盟收購了珍愛網,但珍愛網此后經營不善,最終借殼重組失敗,至今未成功上市,太盟也無法變現;

2018年起,太盟與春泉產業信托股權爭奪大戰再次升級,太盟這邊,單偉建在未與信托管理人或董事會商討的情況下對春泉提出全面要約收購,涉及資金高達52.4億港元,且表示將表決罷免涉事方的基金管理人;

2021年元旦,奈雪的茶完成上市前的最后一輪融資,正是由太盟領投,不過上市后的奈雪的茶,股價跌跌不休,2021年凈虧損更是達到了1.45億元,未來發展面臨巨大考驗,太盟還遠未到“摘桃”變現時刻;

2021年萬達商管IPO前夜,太盟聯合騰訊和阿里合計其進行了約13億美元的投資,雖然王健林對萬達商管寄予厚望,但上市之路一波三折的萬達商管,最終表現如何,仍有待時間觀測;

2022年3月,有消息顯示,太盟以83.5億元收購陷入暴雷風波的雪松旗下的齊翔集團股權,一舉獲得控制權,單偉建表示,只有掌握生殺大權,才能讓公司聽話,并且實現價值的最大化,但理想是豐滿的,這筆投資,最終會不會收獲回報,仍有待時間解答;

當被嘲諷“互聯網科技公司中最沒有技術含量”的小米都在不斷強化并踐行ESG策略時,資本江湖的玩鷹高手太盟豈能袖手旁觀?

既然科技屬性不夠,長期潛力不足,那就ESG策略來湊,于是我們也能看到,太盟對ESG極高的重視程度,在三大核心策略部門中,每一個都對應一個ESG委員會,并且有專人負責ESG的日常實施。

并且,在此次IPO擬募資的20億美元中,有約25%的份額將投資到ESG主題上,看得出來,太盟做好了長期主義的打算,但投資人是否買賬,還有待時間檢驗。

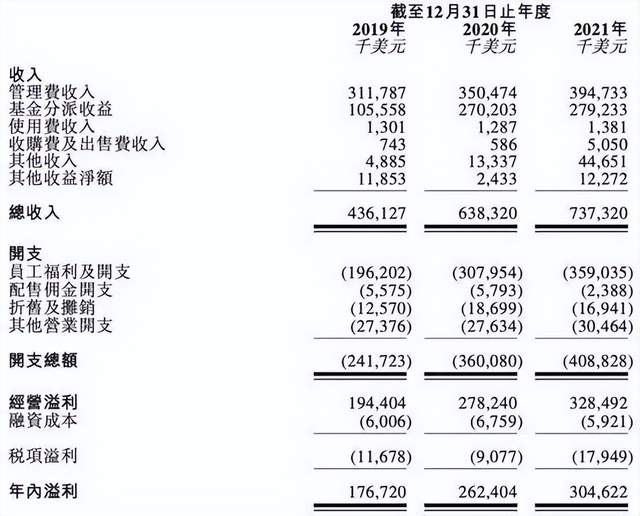

另據招股書披露,員工福利及開支是太盟最大的一筆開支,2021年公司員工福利開支這一項,就高達23億元,占總開支的87.82%,按照太盟600人左右的總員工數來算,2021年,太盟人均收入高達380萬元。

這什么概念?不僅秒掉了券商薪酬第一名中金公司(115萬平均薪酬),甚至還超過了科技巨頭華為的天才少年年薪(最高一檔約220萬)

所謂重賞之下,必有勇夫!太盟保持保持競爭力的關鍵變量也說是對人才的吸引力上了。

風評承壓、實力強勁,69歲的單偉建,還能帶領太盟走多遠?

拭目以待!

參考資料:

信源綜合PAG招股書、單偉建著作、投中網、市值風云App、野馬財經、金融八卦女、鹽財經、四海互聯網、北京青年報、投資家網、觀點網、東方財富網等,封面圖源財富雜志