文 / 三生?

來源 / 節點財經?

當一家企業進入IPO沖刺階段,它的很多舉動都會變得別有深意值得琢磨,比如明略科技。

6月19日,在全球市場研究、洞察及分析領先協會 ESOMAR 舉辦的“Renewal Tour 2025”新加坡站現場,明略科技正式發布AI驅動的全球化廣告測試及優化產品——AdEff。

據其介紹,這款產品是基于明略科技自主研發的超圖多模態大語言模型(HMLLM)開發,可快速、準確預測消費者對廣告的主觀反應和廣告效果,并給出優化建議。

就在此前不久的6月10日,明略科技時隔半年,第二次向港交所遞交了招股書,試圖以“明略科技”之名而非此前的“匯智控股”完成IPO沖刺。

對明略科技來說,這無疑是一個敏感時期。選擇在這樣的戰略時機發布AdEff,到底是為了刷一刷公司在生成式AI浪潮中的技術存在感,為IPO增加光環,亦或確實是趕巧了,恐怕也只有明略科技自己說得清楚。

為了上市,明略科技應該說已經走了很久。招股書顯示,從2010年以來,明略科技完成了27輪融資,到如今已經15年。那么,這次港股沖刺,它能如愿嗎?資本市場會買賬嗎?

01 沖刺港股背后:估值腰斬,盈利暴跌

其實,從明略科技的背景和資歷來說,上市本來不應該是一件難事。公司創始人吳明輝為北大計算機科學碩士,2006年就創立了明略科技的前身“秒針系統”,主攻在線廣告測量和媒體預算分配工具在用戶行為數據監測。之后,明略科技推出了中國首款使用大數據技術支持的廣告監測產品并投入商用。

據弗若斯特沙利文資料顯示,按2023年總收入計,明略科技是中國最大的數據智能應用軟件供應商。而歷經多輪融資后,明略科技的投資方包括騰訊、金拓資本、紅杉中國、淡馬錫、華興資本、星界資本、春華資本、快手、睿嘉資產、金沙江創投、弘卓資本等數十家知名機構及產業方。

創始人名校出身,深耕大數據這一熱點領域,又有眾多明星機構站臺,明略科技看起來似乎早就應該登陸資本市場了,但事實上一直徘徊在門外。而且,不僅長期未能上市,估值也經歷了大幅波動。

在此前的多輪融資中,明略科技2020年在E輪融資時估值最高,當時其投前估值達到29.18億美元,折合人民幣約為210億元。

這里有個問題,為什么當時明略科技可以有這么高的估值?這里就要說到明略科技的作為數據智能應用軟件供貨商的核心競爭力,就是其多年的行業數據積累與場景化解決方案能力。簡單來說,就是以“數據智能”為底層邏輯,明略科技構建了營銷智能、營運智能、行業AI解決方案三大業務板塊,覆蓋零售、消費品、汽車、3C等多個行業。

在ChatGPT橫空出世之前,明略科技的前景確實頗具吸引力。但是,伴隨著AI潮流進入新時代,明略科技的光環逐漸暗淡,估值水平直線下滑。2024年1月,明略科技分別完成5087萬美元的F2輪融資和2993萬美元的F3輪融資。其中,F3輪融資是明略科技IPO前的最后一輪融資,投前估值恢復至15億美元。

相較于最高峰時的29億美元,明略科技的估值已經腰斬。而以這種狀態沖刺港股,顯然不是非常理想。

在《節點財經》看來,明略科技的估值波動,主要原因還是在于大環境的變化,長江后浪推前浪,前浪被拍在沙灘上。而從業績變化來看,其估值走低很重要的一方面也是自己不爭氣。

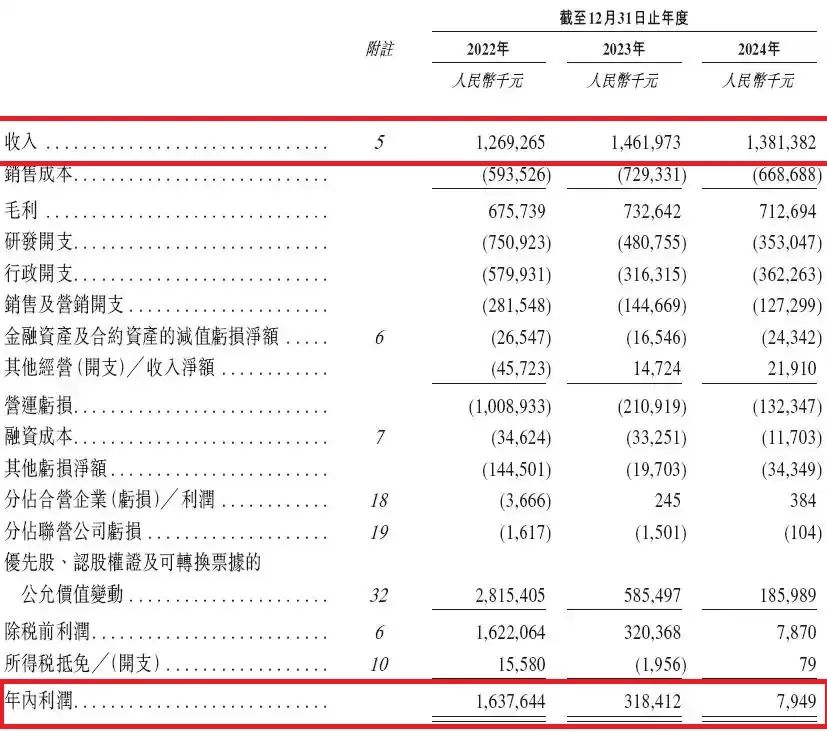

招股書顯示,從2022年到2024年,明略科技營收分別為12.69億元、14.62億元和13.81億元,對應凈利潤分別為16.38億元、3.18億元及795萬元。也就說,去年明略科技營收同比下降5.5%,凈利同比卻下降97.5%。

面對如此明顯的“增收不增利”,明略科技未來的增長前景到底怎么樣,值得深入分析。

02 AI新時代,研發乏力如何突圍?

對于未來的增長前景,明略科技在招股書中表示,未來可能無法成功執行增長策略或通過其他方式實現收入增長。從上面的業績走勢來看,確實也很難說自己心里有底。

其實,雖然明略科技號稱“數據智能應用軟件供貨商”,其核心技術“知識圖譜”聽起來也頗為高大上。但相比目前流行的AI大模型,明略科技過往的增長,很大程度上依賴于一個個具體的、非標的、需要大量人力投入的項目。這種模式更接近傳統的IT集成商或解決方案提供商,而非“平臺級”AI公司。其雖然能快速做大營收規模,但其邊際成本難以有效降低,盈利能力和可擴展性會受到天然的掣肘。

當然,在AI新時代,明略科技也希望走向標準化和平臺化。以前的模式,他只能盯幾千家頭部企業,未來則有機會將業務擴展至數千萬的中小企業。但是,理想很豐滿,現實卻是另外一回事。

傳統對手比如商湯、曠視等,都與明略科技在業務模式上存在一定的相似性,也都想在新環境下轉型,仍然會給明略科技構成競爭壓力。

更重要的是,伴隨著大模型的日趨成熟,一些大模型創業公司也在涉足智能營銷,利用自身的大模型技術,比如廣告內容生成、營銷策略制定等,直接和明略科技的營銷智能業務搶生意。

相比有歷史包袱的明略科技,新的大模型創業公司更有沖擊力,其影響不容小覷。而且,BAT、字節跳動等互聯網巨頭借著此次AI大潮,也都紛紛下場,這些大廠在內容分發、廣告營銷等領域優勢明顯,其競爭力明略科技恐怕很難匹敵。

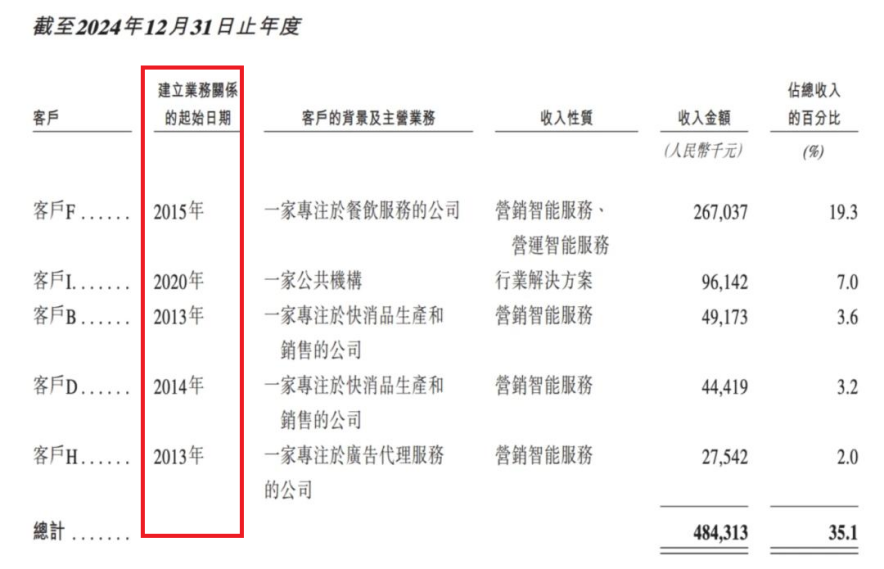

從數據上看,新的趨勢已經對明略科技的營收帶來了沖擊。2024年,其五大客戶共貢獻了4.84億元,同比減少7.98%。值得注意的是,其中的四家公司都是在2015年之前建立的合作關系,僅有一家是2020年的新合作。

而且,2024年明略科技的客戶總數1841家,較2023年減少39家,且客戶留存率開始出現下滑。當期客戶留存率為87%,較2023年下降了6.1個百分點。

所以,明略科技必須要有自己的大模型產品,跟上時代的趨勢。

本文開頭提到,其在近期發布了AdEff產品,力推自研的超圖多模態大語言模型(HMLLM),并把時間點選在IPO沖刺階段,“技術秀”的設計可謂用心良苦。

但需要注意的是,AdEff所基于的HMLLM模型,其實際效果還未經過大規模商業驗證。明略科技宣稱的效果,是否具有統計學意義上的可靠性不得而知。而且,在AI競爭白熱化的當下,大家都在加大投入,明略科技在研發上的投入卻持續下滑。從2022年至2024年,其研發費用分別為7.51億元、4.81億元和3.53億元。

明略科技在招股書中強調,自成立以來,研發一直是其發展和價值的核心。但說是一回事,真金白銀的投入才更說明問題。而明略科技這種“節流優先”的策略背后,或許也是現金流壓力下的無奈之舉。

2024年,公司經營性現金流量凈額為-2791.7萬元。截至2024年底,明略科技持有的現金及現金等價物僅有4億元,而同期公司流動負債項下的計息銀行及其他借款達2.31億元。所以,上市再融資,對明略科技來說至關重要。而能否成功,就要看資本市場是不是還能繼續買賬了。

*題圖由AI生成