文丨李壯

編輯丨承承

在積極回購股份的品牌消費電子行業(yè),視源股份回購規(guī)模較大,居于前列。

據(jù)Wind統(tǒng)計,近一年來(2024年3月18日-2025年3月18日),申萬品牌消費電子行業(yè)的9家公司中,有4家發(fā)起股份回購,回購動作積極。截至目前,視源股份仍有一項股份回購方案在實施中。從回購規(guī)模來看,視源股份以累計回購金額約3.5億元居于行業(yè)前列。

視源股份回購金額近3.5億元

在政策鼓勵上市公司股份回購的情況下,上市公司回購股份的案例持續(xù)增長。在申萬品牌消費電子行業(yè),有多家公司積極發(fā)起股份回購。

據(jù)Wind統(tǒng)計,視源股份、光峰科技、國光電器、漫步者4家申萬品牌消費電子行業(yè)上市公司在2024年3月18日-2025年3月18日期間累計回購了7.96億元。其中,視源股份以集中競價交易回購股份金額近3.5億元,占總回購金額的43.97%,位居回購公司回購規(guī)模之首。若視源股份回購金額涵蓋股權(quán)激勵注銷的回購金額,則其回購規(guī)模達到5.14億元。

從回購目的來看,上述4家公司除股權(quán)激勵注銷的回購外,回購目的均為實施股權(quán)激勵或員工持股計劃或其他回購目的。從單次回購股份占總股本比例來看,國光電器的回購股份占總股本比例高達2.95%(見表1)。

表1? 申萬品牌消費電子行業(yè)股份回購情況

數(shù)據(jù)來源:Wind

從實施進度來看,目前僅視源股份有一項股份回購方案在實施中,其他均為完成。據(jù)視源股份3月4日發(fā)布的股份回購進展公告,公司于2024年7月26日召開第五屆董事會第三次會議,審議通過了《關(guān)于公司回購股份方案的議案》。公司將以自有資金回購股份,回購資金總額不低于1億元(含),不超過2億元(含),回購價格不超過43.65元/股。截至2025年2月28日,公司累計通過回購專用證券賬戶以集中競價交易方式回購股份數(shù)量為5066984股,占公司目前總股本的0.73%,最高成交價為30.40元/股,最低成交價為28.48 元/股,成交總金額為150073499.6元(不含交易費用)。

事實上,根據(jù)視源股份公告,截至2024年9月30日,公司回購股份的回購數(shù)量和回購金額就已經(jīng)達到了5066984股和150073499.6元。

在股份回購期間,視源股份一名監(jiān)事的配偶曾賣出公司股票。據(jù)視源股份2024年9月19日發(fā)布的《關(guān)于公司監(jiān)事收到廣東證監(jiān)局出具的警示函的公告》顯示,公司收到中國證券監(jiān)督管理委員會廣東監(jiān)管局《關(guān)于對張麗香采取出具警示函措施的決定》,其主要內(nèi)容為:“張麗香:經(jīng)查,你為廣州視源電子科技股份有限公司(以下簡稱公司)監(jiān)事。2024年6月26日至8月2日期間,你的配偶江云通過其證券賬戶買賣公司股票,存在買入后六個月內(nèi)賣出的情形。其中,累計買入18000股,成交金額506330元,累計賣出11000 股,成交金額326871元。根據(jù)《中華人民共和國證券法》第四十四條第一款、第二款的規(guī)定,上述行為構(gòu)成短線交易。”

品牌消費電子營收規(guī)模保持增長

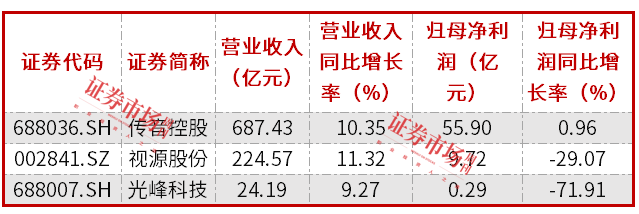

從業(yè)績來看,截至目前,9家品牌消費電子公司中共有3家發(fā)布2024年度業(yè)績快報。整體上,這3家品牌消費電子公司營業(yè)收入保持了增長,而業(yè)績層面則出現(xiàn)分化。

據(jù)上市公司業(yè)績快報,傳音控股2024年營業(yè)收入為687.43億元,同比增長10.35%;歸母凈利潤為55.90億元,同比增長0.96%。與傳音控股營收和歸母凈利潤均同比增長不同,視源股份和光峰科技的營業(yè)收入雖然保持增長,但歸母凈利潤均出現(xiàn)不同程度的下滑(見表2)。

表2? 品牌消費電子2024年業(yè)績快報情況

數(shù)據(jù)來源:Wind

視源股份1月24日發(fā)布的2024年度業(yè)績快報顯示,2024年,公司實現(xiàn)營業(yè)收入224.57億元,同比增加11.32%。與營收雙位數(shù)增長不同,公司業(yè)績和每股收益出現(xiàn)較大幅度下滑。據(jù)其披露,公司營業(yè)利潤10.37億元,同比下降31.8%;利潤總額10.39億元,同比下降30.18%;歸母凈利潤9.72億元,同比下降29.07%;扣非歸母凈利潤8.38億元,同比下降27.83%。基本每股收益1.41元,同比下降28.43%。

光峰科技2月28日發(fā)布的業(yè)績快報顯示,2024年,公司實現(xiàn)營業(yè)收入24.18 億元,同比增長9.27%。但公司營業(yè)利潤、利潤總額、歸母凈利潤、基本每股收益同比減少76.70%、79.13%、71.91%、73.91%,同比下滑幅度超過了視源股份。

從業(yè)績下滑原因看,視源股份在公告中指出,“報告期內(nèi),受客戶預算收緊、市場競爭加劇、部分原材料成本上漲、主要產(chǎn)品收入結(jié)構(gòu)變化等因素影響,公司綜合毛利率同比下降3.55個百分點,環(huán)比呈逐季企穩(wěn)態(tài)勢。同時,公司持續(xù)加強研發(fā)投入,研發(fā)費用增加11366.17 萬元。此外,報告期內(nèi)公司終止2022年限制性股票激勵計劃并實施2024年員工持股計劃,股份支付費用同比有所提升,市場利率下行導致資金收益下降等因素也對公司第四季度及全年度凈利潤帶來了顯著影響。”

光峰科技將業(yè)績和每股收益大幅變動的原因歸結(jié)為:“主要系本報告期收入結(jié)構(gòu)變化導致毛利率下降以及參股公司投資損失、政府補助減少等原因?qū)е隆蟾嫫趦?nèi),公司主動調(diào)整C端業(yè)務經(jīng)營策略并加快清理C端庫存,C端業(yè)務收入占比和毛利率均有所下降,公司車載業(yè)務進入密集交付期,該業(yè)務占比持續(xù)提升,車載業(yè)務毛利率較低于影院、專顯等業(yè)務的毛利水平,導致整體毛利率下降。”

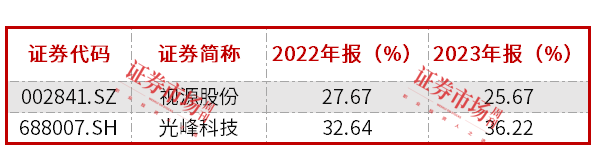

從視源股份和光峰科技2022年以來的毛利率表現(xiàn)來看,兩家公司的毛利率走勢也出現(xiàn)一定分化。其中,視源股份連續(xù)下行,而光峰科技在2023年曾出現(xiàn)走高的情況(見表3)。不過,即便視源股份2024年毛利率下降了3.55個百分點,但最新毛利率仍高于20%。

表3? 視源股份和光峰科技近年銷售毛利率表現(xiàn)

數(shù)據(jù)來源:Wind

機構(gòu)看好品牌消費電子行業(yè)

對于品牌消費電子企業(yè)的毛利率表現(xiàn),投資者保持了密切關(guān)注。據(jù)視源股份1月26日披露的投資者關(guān)系活動記錄表顯示,有投資者問及公司2024年度毛利率變動的原因及2025年展望。公司回復稱:“2024年度公司毛利率同比下降3.55個百分點,主要原因為TV板卡業(yè)務受原材料價格影響導致毛利率波動,2024 年上半年教育業(yè)務客戶采購預算收緊引發(fā)價格競爭導致毛利率下降,以及企業(yè)服務受主要產(chǎn)品單價下降及收入結(jié)構(gòu)變化影響導致毛利率下降。”

展望2025年,視源股份指出:“TV 板卡業(yè)務毛利率將保持穩(wěn)定,受原材料價格影響有所波動。隨著產(chǎn)品競爭力提升及海外客戶拓展,生活電器業(yè)務毛利率有望繼續(xù)提升。教育業(yè)務毛利率受教育交互智能平板價格競爭緩和、平均單價整體止跌影響有所企穩(wěn)。隨著政策性利好釋放,以及AI課堂反饋、AI備課等AI相關(guān)產(chǎn)品、希沃錄播、希沃軟件等產(chǎn)品出貨量的提升,教育業(yè)務毛利率有望改善。企業(yè)服務業(yè)務毛利率目前有所承壓,公司將通過管控終端出貨價格,提升音視頻等高毛利產(chǎn)品份額,并提高行業(yè)營銷能力及解決方案能力等方式盡快改善其毛利率。海外業(yè)務,隨著ODM新產(chǎn)品業(yè)務規(guī)模提升及自有品牌業(yè)務的發(fā)展,海外業(yè)務毛利率有望提升。”整體上,視源股份對公司2025年毛利率表現(xiàn)持較為樂觀的態(tài)度。

針對視源股份的業(yè)績快報,國投證券在最新研報中指出,經(jīng)折算,2024年第四季度,視源股份實現(xiàn)收入53.0億元,同比增長10.8%;實現(xiàn)歸母凈利潤0.4億元,同比下降86.6%。隨著國內(nèi)經(jīng)濟環(huán)境改善,公司教育業(yè)務和企業(yè)會議業(yè)務有望迎來復蘇。國投證券建議,“公司是國內(nèi)領先的液晶顯示主控板卡、交互智能平板供應商。當前公司積極開拓海外業(yè)務、生活電器部件、計算設備等新業(yè)務方向,有望打造新增長曲線。”

同樣,有投資者在上證e互動向光峰科技提問:“2024年是貴司車載元年,取得了超過6億營收。在如此大好形勢下,貴司預告利潤同比大幅下滑,請問貴司在未來提高企業(yè)利潤上有什么舉措嗎?”光峰科技回復稱,“2024年度,公司堅持‘核心技術(shù)+核心器件+應用場景’的發(fā)展戰(zhàn)略,實現(xiàn)戰(zhàn)略轉(zhuǎn)型的有效兌現(xiàn),實現(xiàn)營業(yè)收入24.18億元左右,同比增長9.26%左右。基于公司技術(shù)優(yōu)勢、產(chǎn)品品類的多樣化及客戶的差異化,車載光學業(yè)務于2024年進入快速起量階段,保質(zhì)保量交付車載產(chǎn)品,實現(xiàn)營業(yè)收入6億元以上。報告期內(nèi),受宏觀經(jīng)濟環(huán)境等影響,公司除車載以外的其他應用領域業(yè)務的業(yè)績貢獻有所承壓。此外,參股公司業(yè)績下滑形成的投資損失以及仲裁糾紛事項發(fā)生法律服務費用,亦對公司歸母凈利潤產(chǎn)生一定影響。為改善公司利潤表現(xiàn),公司正積極推進解決非業(yè)務因素對公司的不利影響。”

對于光峰科技的業(yè)績變化,中信建投在研報中指出,公司2024年整體收入同比保持增長,主要得益于車載業(yè)務爆發(fā),全年車載收入超6億元,收入占比近25%。利潤端,全年歸母凈利潤同比下滑71.91%,主要系參股公司業(yè)績下滑、仲裁事項發(fā)生法律服務費用以及收入結(jié)構(gòu)變化所致。“未來隨著參股公司逐步剝離、C 端業(yè)務收入占比下滑,其對凈利潤的影響將逐步減弱。

短期看,除華為系車企外,其他如奔馳、北汽、某國際頭部車企等合作定點將陸續(xù)開始貢獻收入,故短期車載收入將穩(wěn)定增長。長期看,公司目前已累計獲得13個定點,隨著多個定點開始陸續(xù)量產(chǎn)交付,長期車載收入增長確定性較強,我們預計2025年公司車載收入同比增長150%至15億元以上,屆時收入占比有望升至 50%以上,看好公司長期成長性。”

(文中提及個股僅作舉例分析,不作投資建議。)