金山辦公:6億用戶(hù)撐起千億市值,去年凈賺超16億

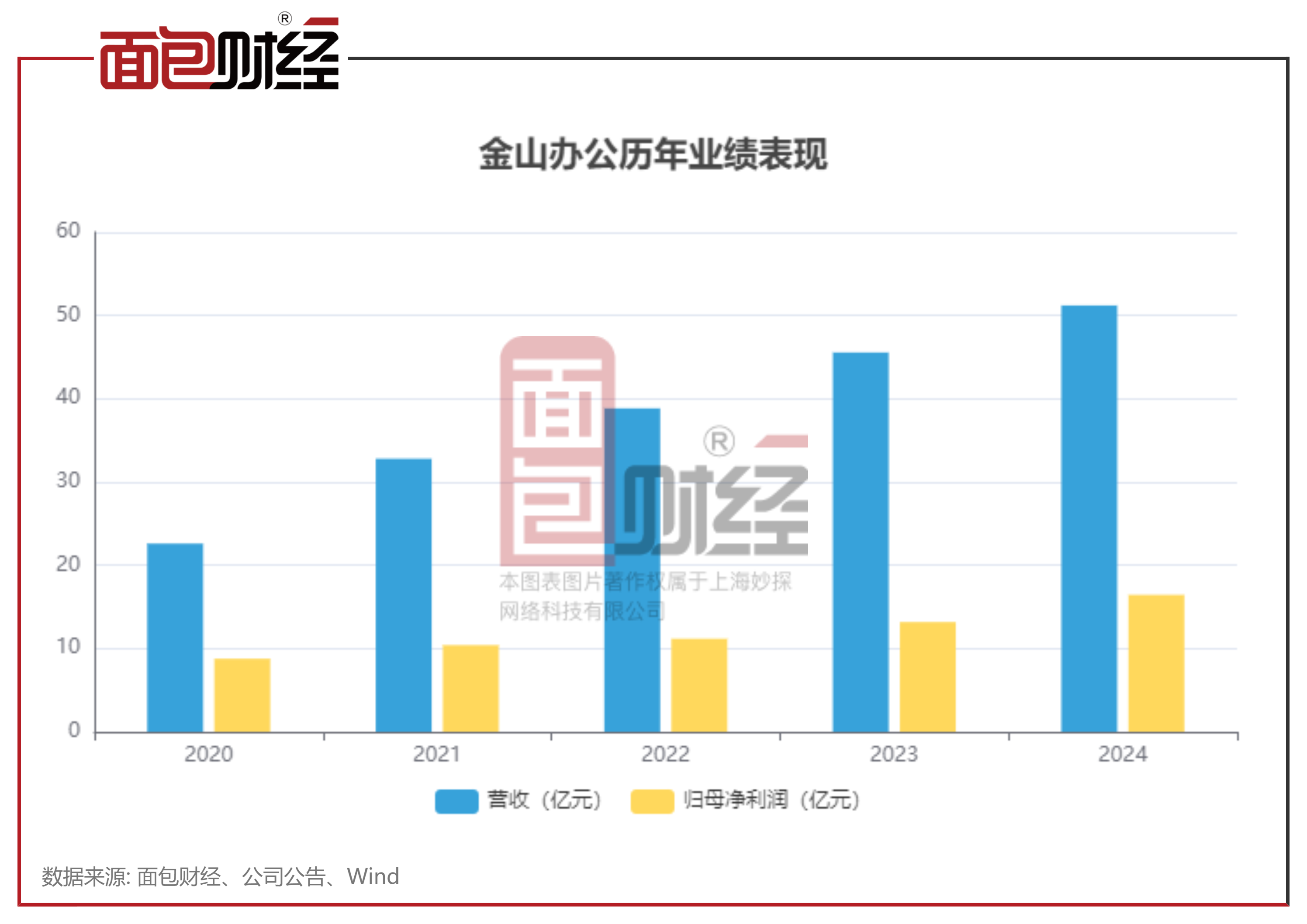

金山辦公(688111.SH)日前披露的2024年度業(yè)績(jī)快報(bào)顯示,公司2024年實(shí)現(xiàn)營(yíng)業(yè)收入51.21億元,同比增長(zhǎng)12.4%;實(shí)現(xiàn)歸母凈利潤(rùn)16.45億元,同比增長(zhǎng)24.84%。

公司2024年加大在協(xié)作與 AI 領(lǐng)域的研發(fā)投入,推出了WPS AI 2.0等創(chuàng)新產(chǎn)品。

2025年以來(lái),公司股價(jià)表現(xiàn)較為強(qiáng)勢(shì),截至3月4日收盤(pán)年內(nèi)股價(jià)上漲超過(guò)20%,市值超過(guò)1600億元,市盈率(TTM)超過(guò)90倍。

2024年實(shí)現(xiàn)歸母凈利潤(rùn)16.45億元,同比增長(zhǎng)24.84%

金山辦公是國(guó)內(nèi)領(lǐng)先的辦公軟件和服務(wù)提供商,產(chǎn)品涵蓋 WPS Office 辦公軟件、WPS 云文檔等辦公產(chǎn)品矩陣,以及辦公新質(zhì)生產(chǎn)力平臺(tái)WPS 365等。

最新披露的業(yè)績(jī)顯示,金山辦公2024年實(shí)現(xiàn)營(yíng)業(yè)收入51.21億元,同比增長(zhǎng)12.4%;歸母凈利潤(rùn)16.45億元,同比增長(zhǎng)24.84%。

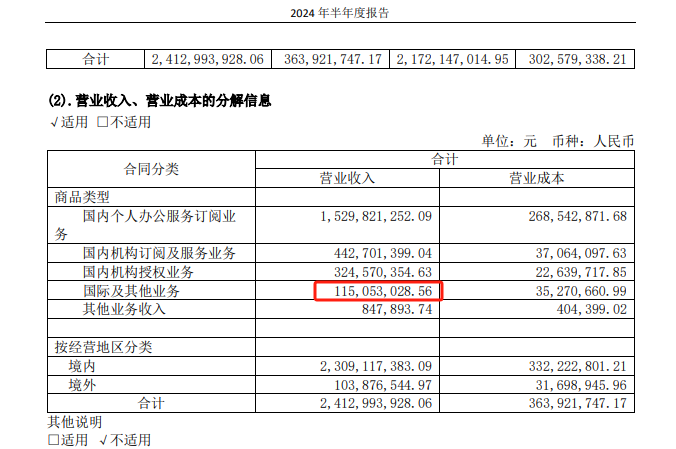

金山辦公的收入主要來(lái)自于國(guó)內(nèi)個(gè)人辦公服務(wù)訂閱業(yè)務(wù)、國(guó)內(nèi)機(jī)構(gòu)訂閱及服務(wù)業(yè)務(wù)、國(guó)內(nèi)機(jī)構(gòu)授權(quán)業(yè)務(wù)。

2024年,公司圍繞“多屏、云、內(nèi)容、協(xié)作、AI”核心戰(zhàn)略方向,持續(xù)加大在協(xié)作與 AI 領(lǐng)域的研發(fā)投入,推出了WPS AI 2.0等創(chuàng)新產(chǎn)品。

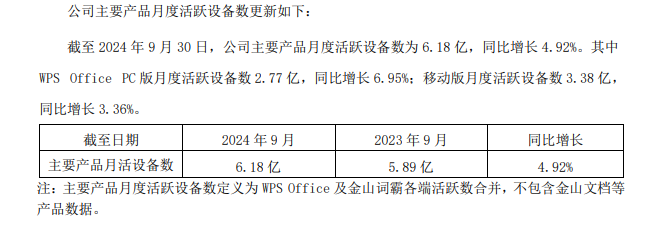

月活設(shè)備數(shù)超6億

公開(kāi)數(shù)據(jù)顯示,截至2024年三季度末,金山辦公的主要產(chǎn)品月活設(shè)備數(shù)達(dá)到6.18億,其中WPS Office PC版月度活躍設(shè)備數(shù)2.77億,移動(dòng)版月度活躍設(shè)備數(shù)3.38億。

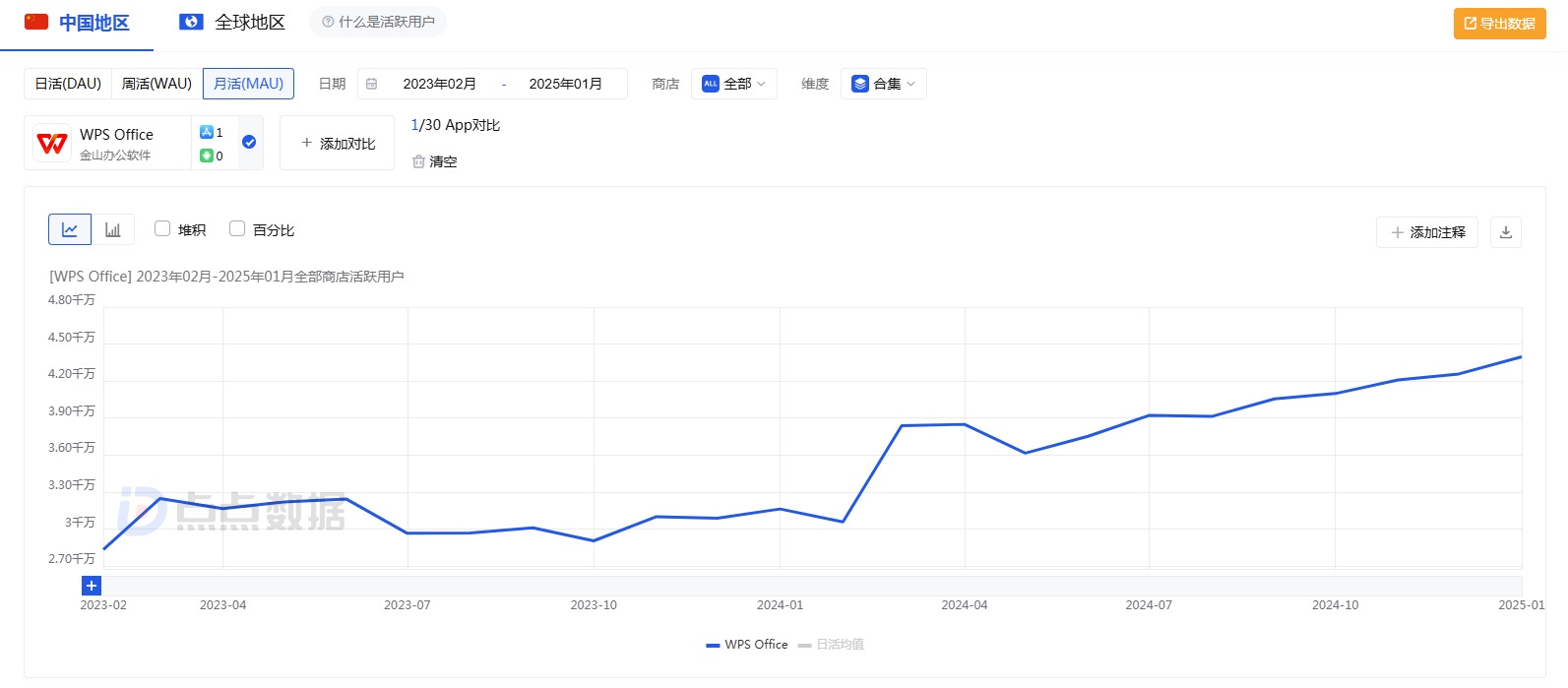

根據(jù)全球移動(dòng)應(yīng)用、游戲數(shù)據(jù)監(jiān)測(cè)服務(wù)商點(diǎn)點(diǎn)數(shù)據(jù)的監(jiān)測(cè),WPS Office中國(guó)內(nèi)地iOS平臺(tái)月活用戶(hù)呈現(xiàn)較快增長(zhǎng)態(tài)勢(shì)。

市場(chǎng)競(jìng)爭(zhēng)較為激烈,國(guó)際收入占比偏低

然而,金山辦公也面臨較為激烈的市場(chǎng)競(jìng)爭(zhēng),包括全球辦公軟件領(lǐng)域霸主微軟Office、以及騰訊文檔、飛書(shū)、釘釘?shù)然ヂ?lián)網(wǎng)大廠的跨界競(jìng)爭(zhēng)。

點(diǎn)點(diǎn)數(shù)據(jù)顯示,Microsoft Word、Microsoft Excel 中國(guó)內(nèi)地iOS平臺(tái)月活用戶(hù)較為穩(wěn)定。

此外,盡管公司在國(guó)內(nèi)市場(chǎng)表現(xiàn)優(yōu)異,但在國(guó)際市場(chǎng)的份額相對(duì)有限。

公告顯示,2024年上半年,公司來(lái)自國(guó)際及其他業(yè)務(wù)的收入占比不足5%。

整體來(lái)看,金山辦公作為國(guó)內(nèi)辦公軟件的龍頭企業(yè),具有強(qiáng)大的市場(chǎng)地位和用戶(hù)基礎(chǔ),但也面臨國(guó)內(nèi)競(jìng)爭(zhēng)以及國(guó)際市場(chǎng)的挑戰(zhàn)。

(文章序列號(hào):1895343889473212416/CJT)

免責(zé)聲明:本文不構(gòu)成對(duì)任何人的任何投資建議。

知識(shí)產(chǎn)權(quán)聲明:面包財(cái)經(jīng)作品知識(shí)產(chǎn)權(quán)為上海妙探網(wǎng)絡(luò)科技有限公司所有。