1月24日晚,鄭州銀行披露了2024年業績快報。

受益于降本增效、業務轉型雙管齊下,鄭州銀行2024年實現歸屬于上市公司股東的凈利潤18.66億元,同比增長0.88%,扭轉近三年凈利潤負增長態勢。

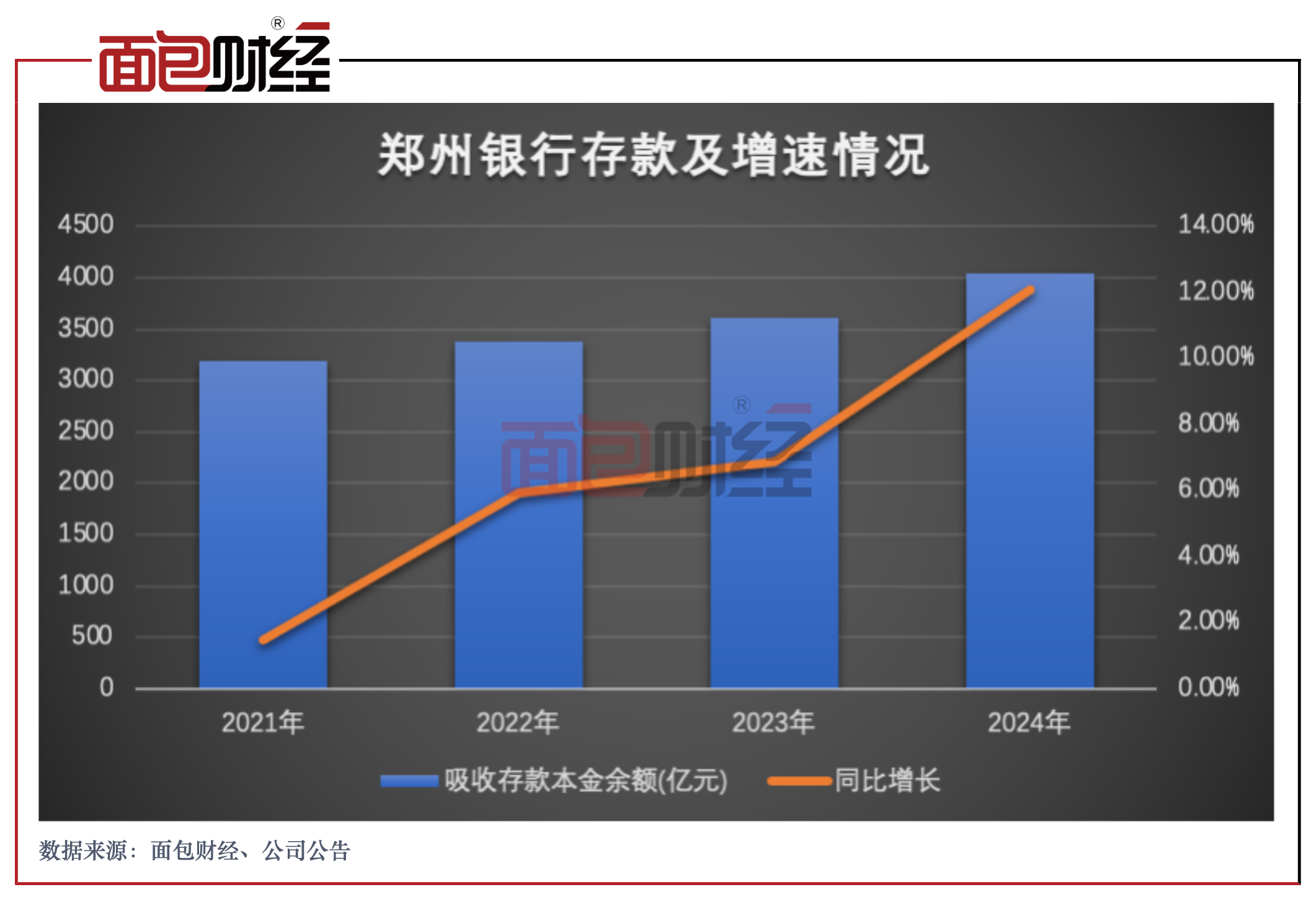

資產規模方面,公司總資產、存貸款規模均在穩步增長。其中,2024年,存款總額首次突破4000億元,個人存款占比增至53% ? 零售轉型業績顯現。

在資產規模及業績均向好的同時,鄭州銀行的資產質量較為穩定。截至2024年三季度末不良貸款率1.86%,較2023年末下降0.01個百分點,風險抵御能力進一步增強。

個人存款占比較高,零售轉型顯現成效

近年來,鄭州銀行存款規模穩步增長。2024年,存款總額首次突破4000億元,全年存款增量435.77億元,超過前兩年增量總和。

業績快報顯示,截止2024年末,吸收存款本金余額4045.38億元,較上年末增長12.07%,增速較上年末翻倍,高出全省金融機構3.26個百分點。

從存款結構來看,該行個人存款占比已超過公司存款占比。截止2024年9月末,鄭州銀行個人存款余額2102.77億元,占全行存款總額的比重已接近53%,占比較2023年末提升6.26個百分點。

個人存款占比的提升和鄭州銀行發力零售戰略轉型顯現成效有關。公司始終堅持“以客戶為中心”的服務理念,深耕市民金融及鄉村金融領域發展,通過 “市民管家”、“融資管家”、“財富管家”和“鄉村管家”四大管家服務,全方位滿足客戶的金融需求戰略

資產穩定增長 ,公司貸款占比增長

在市場信貸需求趨于疲弱、凈息差持續收窄、讓利實體經濟的背景下,鄭州銀行總資產及貸款規模也在穩步提升。

業績快報顯示,截至2024年12月末,資產總額6,769.30億元,較上年末增長7.33%;發放貸款及墊款總額3,876.90億元,較上年末增長7.51% 。

貸款增量主要來自于公司貸款。截止2024年三季度末,公司貸款及墊款余額2768.0億元,比上年末增長9.21%,占貸款總額比重增至72%,占比較2023年末上升1.85個百分點。

加碼服務實體經濟發展 ,打造科創業務特色

作為地方法人銀行,鄭州銀行始終堅守服務地方經濟、服務中小企業、服務城鄉居民的“三服務”定位,立足區域開展特色化經營,精準有效地滿足實體經濟金融需求。

截至2024年末,落地小微企業融資協調工作機制業務6586戶,為小微企業蓬勃發展持續注入動力;推動城市房地產融資協調機制擴圍增效,目前,已落地11個地市40個“白名單”項目。

除了加大實體經濟支持力度,在服務科技企業方面,鄭州銀行一方面為科創機構等量身定制低成本、弱擔保、便捷化的金融產品,著力提升金融支持的精準度、覆蓋面、獲得率;另一方面創新推出并落地“研發貸”,優化知識產權質押貸等8款科創類產品,重點扶持了以超硬材料、新一代信息技術、復合材料等為代表的科技型企業。截至2024年末,累計支持各類科創企業4991家。

風險抵御能力持續增強?

在資產規模穩步提升的同時,鄭州銀行風險抵御能力持續增強。

截至2024年三季度末,不良貸款率1.86%,較年初下降0.01個百分點,撥備覆蓋率166.23%,高于監管水平,風險抵補能力保持相對穩定。

此外,2024年9月,鄭州銀行與中原資產管理有限公司簽署資產轉讓合同,向中原資產出售150億元信貸資產及其他資產。本次轉讓使公司流動性得以改善,資產損失降低,進一步提高了抗風險能力。

免責聲明:本文不構成對任何人的任何投資建議。

知識產權聲明:面包財經作品知識產權為上海妙探網絡科技有限公司所有。