從丸美股份到丸美生物,光靠改名是不夠的

文 / 七公?

剛剛,丸美向資本市場(chǎng)放了個(gè)“大招”。

12月12日,該公司發(fā)布公告稱,其股票證券簡(jiǎn)稱將由丸美股份(603983.SH)變更為丸美生物。

圖源:丸美生物公告

據(jù)《節(jié)點(diǎn)財(cái)經(jīng)》觀察,上市公司改名一般有幾種情況,主營(yíng)業(yè)務(wù)發(fā)生變化、擺脫過(guò)往負(fù)面印象、蹭“概念股”熱度、競(jìng)爭(zhēng)實(shí)力顯著躍遷、重新認(rèn)定了實(shí)控人等。

丸美的情形屬于哪一種?其背后又蘊(yùn)藏了什么“大故事”?

?

01 從丸美股份向丸美生物進(jìn)化?

“對(duì)于一家美妝公司而言,美是產(chǎn)品力……而美不僅是產(chǎn)品,更是隱藏在產(chǎn)品背后那份對(duì)科學(xué)技術(shù)的執(zhí)著……”?? ?

“丸美從創(chuàng)立之初,就是一家承載著科技基因而誕生的美妝公司,不論市場(chǎng)激烈與否,仍然可以憑借穩(wěn)扎穩(wěn)打的科研基底……”

圖源:丸美公眾號(hào)

閱覽丸美公眾號(hào)的更名文章,字里行間突出的都是“科技”屬性,而“生物”則是能明顯與之“貼貼”的詞語(yǔ)。

公開(kāi)資料顯示,丸美在2021年成立拜斯特藥業(yè)(廣州)有限公司和廣州美域醫(yī)學(xué)檢驗(yàn)有限公司,后者在2022年獲國(guó)家CMA資質(zhì)認(rèn)定。

這意味著,一定程度上,丸美已補(bǔ)齊在原料生產(chǎn)和化妝品安全性、穩(wěn)定性等備案檢測(cè)以及化妝品原料和成品功效檢測(cè)評(píng)價(jià)能力的不足,形成了從“基礎(chǔ)研究”“原料開(kāi)發(fā)”到“生產(chǎn)智造”“檢驗(yàn)評(píng)價(jià)”的全鏈路科研體系,為后續(xù)更大的成長(zhǎng)空間奠定基石。

在《節(jié)點(diǎn)財(cái)經(jīng)》看來(lái),丸美此番“改頭換面”的動(dòng)作,或也有面向資本市場(chǎng)和消費(fèi)市場(chǎng)的雙重考量。

一方面,生物醫(yī)藥水闊魚(yú)大,代表著更高的“天花板”和更長(zhǎng)的成長(zhǎng)路徑,沾邊的玩家容易獲得拔高估值,拉升市值的待遇,參考前些年華熙生物和愛(ài)美客的行情,便可見(jiàn)一斑。

根據(jù)弗若斯特沙利文報(bào)告,2020年中國(guó)生物醫(yī)藥市場(chǎng)規(guī)模約1.5萬(wàn)億人民幣,預(yù)計(jì)2025年將達(dá)到2.3萬(wàn)億人民幣,期間復(fù)合年增長(zhǎng)率9.6%。2022年中國(guó)生物醫(yī)藥市場(chǎng)規(guī)模達(dá)到1.87萬(wàn)億元人民幣。

作為對(duì)比,2022年中國(guó)化妝品市場(chǎng)規(guī)模剛剛突破5000億元,和生物醫(yī)藥完全不在一個(gè)量級(jí)上。

另一方面,近幾年來(lái),美妝企業(yè)積極向“成分黨”靠攏,比如煙酰胺、玻色因、二裂酵母、重組膠原蛋白、玻尿酸,都是各大品牌著力宣傳的賣點(diǎn)。

這類名詞本身屬于生物醫(yī)藥范疇,若將其直接植入在企業(yè)名稱里,或更有助于強(qiáng)化專業(yè)性、科創(chuàng)性的內(nèi)涵,吸引消費(fèi)者的關(guān)注。

?

02 業(yè)績(jī)跳漲背后?

追溯丸美的“發(fā)跡”歷史,2007年,憑借著"彈彈彈,彈走魚(yú)尾紋"?這句能讓DNA都跳動(dòng)的經(jīng)典廣告詞,開(kāi)始在80后的心里烙下印記,旗下的彈力蛋白眼霜也火遍大江南北。

但之后,丸美再也沒(méi)有造出全民皆曉的爆款產(chǎn)品,盡管代言人從陳魯豫到梅婷,再到周迅、梁朝偉、胡歌……換了一茬又一茬,也沒(méi)能減緩其從美妝第一梯隊(duì)跌落的步伐。

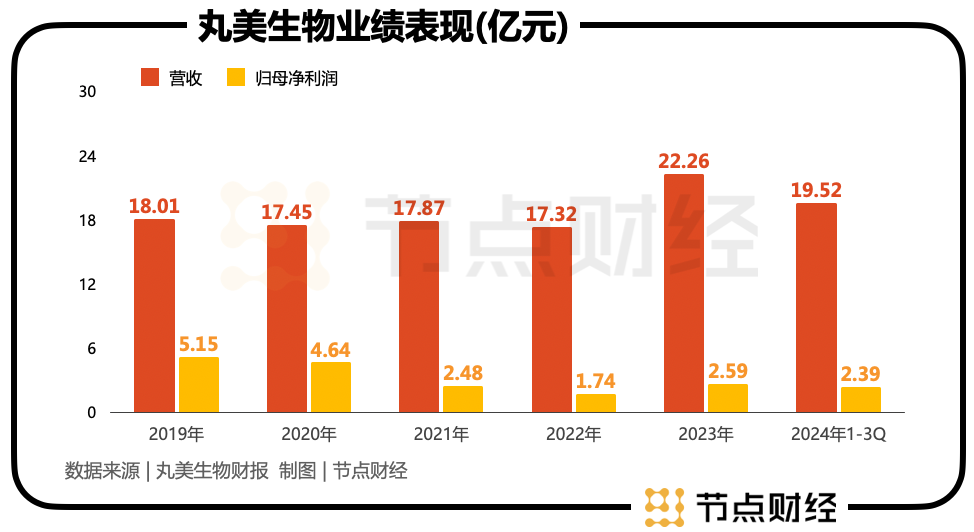

2019年-2022年,丸美的營(yíng)收不增反降,從18.01億元減少到17.32億元,歸母凈利潤(rùn)從5.15億元大幅縮水到1.74億元。

緊接著,一波短暫的自我迭代和變革后,丸美在2023年迎來(lái)收獲期。

財(cái)報(bào)顯示,2023年,公司實(shí)現(xiàn)營(yíng)收22.26億元,同比增長(zhǎng)28.52%;實(shí)現(xiàn)歸母凈利潤(rùn)2.59億元,同比增長(zhǎng)48.93%。

進(jìn)入2024年,丸美繼續(xù)保持上行姿態(tài)。前三季度,營(yíng)收和歸母凈利潤(rùn)分別為19.52億元、2.39億元,對(duì)應(yīng)同比增速為27.07%、37.38%。

實(shí)際上,其出色的成績(jī)單,并非源自內(nèi)生動(dòng)能“科技牌”,而是產(chǎn)品價(jià)格的上漲和原材料成本下降。

在丸美天貓旗艦店,針對(duì)最負(fù)盛名的“三代小紅筆眼霜”,大量用戶反饋是:一般、無(wú)功無(wú)過(guò)、聊勝于無(wú)……

據(jù)《節(jié)點(diǎn)財(cái)經(jīng)》了解,今年以來(lái),丸美眼部、護(hù)膚、潔膚三大主力品類,平均售價(jià)都有不同幅度地上揚(yáng)。

具體而言,Q1、Q2、Q3,護(hù)膚類均價(jià)較上年同期分別上漲37.89%、42.21%、43.07%;眼霜類均價(jià)較上年同期分別上漲15.11%、16.41%、9.49%;潔膚類均價(jià)較上年同期分別上漲28.53%、8.06%、11.22%。

反觀成本端,丸美所有的主要原材料添加劑、水溶保濕劑、乳化劑等,總體呈現(xiàn)出下降趨勢(shì)。

一升一降,不僅推高丸美的盈利能力,也壯大其收入規(guī)模。2024年前三季度,公司毛利率達(dá)到74.64%,接近其在財(cái)報(bào)交流會(huì)上認(rèn)為的美妝毛利率75%的上限。

不過(guò),漲價(jià)原本就是一把“雙刃劍”。

2024年前三季度,丸美眼部、護(hù)膚及潔膚類產(chǎn)品的銷量均較上年同期有所下滑,其中眼部類減少6萬(wàn)支,護(hù)膚類減少75.5萬(wàn)支,潔膚類減少1.64萬(wàn)支。

提價(jià)固然能在短期內(nèi)沖高業(yè)績(jī),但持續(xù)性卻有限,待兌現(xiàn)期結(jié)束,丸美還能否維持高增的基本面,需要打個(gè)問(wèn)號(hào)。

?

03 失衡的渠道天平

相較于同業(yè),丸美的渠道天平明顯失衡。

2024年上半年,涵蓋淘系、抖音、快手、小紅書(shū)、唯品會(huì)等平臺(tái),丸美來(lái)自線上的營(yíng)收占比達(dá)到了84.34%,且這一比例在近幾年不斷擴(kuò)大。

其也意識(shí)到了問(wèn)題,在年初的舉行總經(jīng)理會(huì)議上,公司CEO孫懷慶表示,“對(duì)丸美而言,電商是增長(zhǎng)引擎,百貨是品牌高地,日化CS渠道是基本盤,美容是專業(yè)底盤,新零售是業(yè)務(wù)新盤”。

為此,丸美在線下打出一套“組合拳”:CS、百貨渠道,主推晶致賦顏奢寵、鳶尾鎏金等高定系列,錨定35-50歲消費(fèi)客群,客單價(jià)落在500-600區(qū)間;KKV與商超渠道,主推低價(jià)小份單品,如重組膠原次拋精華2只裝等;專業(yè)線渠道:主推功能性護(hù)膚品,如冰柔安膚水漾修護(hù)精華油、富勒烯青春環(huán)采雪融霜奢享套組。

但遺憾的是,上述舉措的成效并不大。截至今年中期,丸美線下?tīng)I(yíng)收占比仍只有15.66%。

于此同時(shí),過(guò)分押注線上,正讓丸美的營(yíng)銷、推廣開(kāi)支日漸承壓,并拖累ROI(投資回報(bào)率),也不利于品牌建設(shè)。

2020-2022年,丸美銷售費(fèi)用分別為5.64億元、7.17億元、8.46億元,2023年達(dá)到11.99億元,同比增長(zhǎng)41.65%。

2024年前三季度,丸美銷售費(fèi)用達(dá)到10.7億元,占營(yíng)收的比重為54.87%,同比增長(zhǎng)34.89%,比營(yíng)收增速高出近8個(gè)百分點(diǎn)。

也就是說(shuō),丸美賣出去的每件產(chǎn)品里,至少有一半是廣告。

對(duì)此,丸美在財(cái)報(bào)中解釋到,“線上競(jìng)爭(zhēng)激烈,流量成本高漲同時(shí)公司堅(jiān)定品牌建設(shè)和科學(xué)傳播投入所致”。

但在另一面,丸美的研發(fā)費(fèi)用捉襟見(jiàn)肘,占比長(zhǎng)期維持在2%-3%。

作為宣稱公司底色是科技的品牌,要想真正擔(dān)起消費(fèi)者心目中的“丸美生物”,對(duì)丸美來(lái)說(shuō),光靠改名是遠(yuǎn)遠(yuǎn)不夠的。