曾是金融化險改革樣本,如今副行長任上“落馬”。

文/每日財報 張恒

“長牙帶刺”開始再次顯威,對金融腐敗亂象一一嚴打,并對責任人問責。

毫無疑問,目前監管部門正在加強和改進對銀行金融機構的治理監管,持續開展銀行內部違規整治工作,聚焦違法操縱和對內部高管違規等一系列問題進行重拳出擊。

6月14日晚,四川省紀委監委發布消息稱,四川銀行副行長楊朝暉因涉嫌嚴重違紀違法,目前正接受四川省紀委監委紀律審查和監察調查。

作為一名“70”后高管,楊朝暉曾是四川銀行籌備組成員,在2020年11月份該行成立后,正式擢升為副行長。從其履歷來看,楊朝暉早期曾在中行四川省分行工作,還曾出任地方AMC川發資管的董事長。

《每日財報》還注意到,楊朝暉在擔任四川銀行副行長期間薪酬并不低,2022年全年薪資為120.76萬元,在所有市場化高管人員中薪酬排名第三。

可見,楊朝暉的職務一直以來算是位居高位,而且也領著高薪,事到如今被查不禁讓人唏噓不已。

曾是金融化險改革樣本 如今副行長任上“落馬”

作為四川省首家省級法人城商行,四川銀行曾被視為“全省城商行改革化險的母體”。

由于治理結構失衡,經營管理薄弱,攀枝花市商業銀行和涼山州商業銀行出現了較為嚴重的信用風險和聲譽風險。在此背景下,為及時、有效、穩妥處置這兩家城商行的風險,維護四川省經濟社會發展和金融穩定大局,2020年11月7日,由銀保監會批準,兩家銀行被合并重組,同時引入28家投資者,采用新的合并方式成立了四川銀行,一度被認為是區域性金融風險化解與金融改革的重要樣本。

歷經三年半發展,據此前其發布的2023年年報信息,如今四川銀行的股權結構相對較為穩定,其中國有法人股東38戶,持股比例97.1799%;社會法人股東18戶,持股比例2.2896%;其他非自然人股東5戶,持股比例0.0012%;自然人股東1910戶,持股比例0.5293%。四川金控、涼山州發展控股、成都天府資本為該行前三大股東,持股比例分別為20%、15%、10.2564%。

實際上,在經歷合并改革化險并擁抱國有法人后,四川金融、國資等主管部門乃至政府高層方面,皆對四川銀行穩健發展給予了高度重視與厚望,可從當時一眾領導班子任命中窺見一斑。

在四川銀行正式成立前一個月,該行領導班子就已經確定下來了。此前為工行安徽省分行副行長、黨委委員,后在四川省財政廳掛職副廳長、黨組成員的鄭曄,正式出任四川銀行行長,并一直任職至今。

董事長一職則是由四川銀行第一大股東四川金控黨委書記、董事長、總經理林罡“挑起大梁”,也一直延續至今。

與此同時,羅軍艷、楊朝暉、潘蔚、石軍則一同出任四川銀行副行長。除了目前“落馬”被查的楊朝暉出身資管系統外,其他三人目前也都在位,而且都來自于中國建設銀行四川分行,擁有非常豐富且成熟的金融系統展業經驗。

如今,隨著副行長楊朝暉突擊被查,不僅對好不容易組建起來的領導班子聲譽造成了短期沖擊,更是對四川銀行風控體系與合規管理的一次警示。在追求業務發展的過程中,必須嚴格遵守審慎經營的原則,防止因合規問題而陷入長期的困境,這是四川銀行當下需要認真對待的重要課題。

績喜憂參半,營收結構較為單一

除了金融反腐,四川銀行自身規模及業績經營成色也備受市場關注。

成立至今,四川銀行走過三年半春秋,雖然時間不長,但其以四川金控集團等實力股東合計出資300億元資本金,至今仍力壓徽商銀行、江蘇銀行、中原銀行、上海銀行等一眾頭部城商行的資本實力。

背靠財大氣粗且雄厚的資本金,四川銀行走上了一條康莊大道,資產規模持續擴表,截至2023年末,該行總資產達到3379.65億元,相比2022年末2471.81億元增加了36.73%,較2021年末的1848.2億元近乎翻倍式增長。

就總資產規模而言,四川銀行目前仍處在擴張期,并不及同賽道中一些實力強勁城商行,在四川省內也被去年首破“萬億級”的成都銀行“強壓一頭”,但不可否認的是,其擴表速度尤為迅猛。

值得一提的是,該行在2024年度工作會還釋放出了一個積極信號,即“將力爭全年資產規模突破4510億元”。也就是說,若要順利達成該目標,就意味著四川銀行今年末資產規模增速要達到34%。也可預想的是,該行除繼續通過較高利息率加大吸儲之余,還要進一步擴張貸款投放規模,才能保質保量完成任務,但在如今經濟處于緩慢爬升階段,銀行業面臨著攬儲和放貸雙重壓力下,四川銀行資產規模要想繼續保持高增態勢,可能也有一段艱辛之路要走。

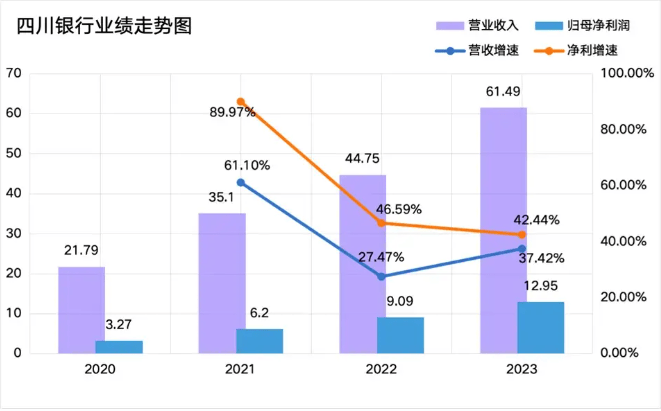

再來看業績表現,2020年-2023年,四川銀行實現營業收入分別為21.79億元、35.1億元、44.75億元和61.49億元,期間增速分別為61.1%、27.47%、37.42%;同期歸母凈利潤分別為3.27億元、6.2億元、9.09億元和12.95億元,分別對應增速89.97%、46.59%、42.44%。

可以明顯看到,四川銀行在甩掉此前陳舊包袱壓力下,近些年的業績發展迎來了一波“小陽春”,創收和盈利能力都算可觀,但同時,該行歸母凈利卻有放緩之勢,目前增速不僅較2022年收窄近5個百分點,而且較2021年的近90%增幅也大幅回落了不少。

需要注意的是,一直以來該行業績之所以能夠持續保持增長態勢,主要是依仗“吃息差”來實現的,而在當下行業正處于息差下行通道的坎坷時期,四川銀行可謂有點“生不逢時”的意味,這時還能否“一招鮮吃遍天”,就需要打個問號了。

財報數據顯示,截至2023年末,四川銀行凈息差為1.99%,較2022年的2.14%減少了15個基點。

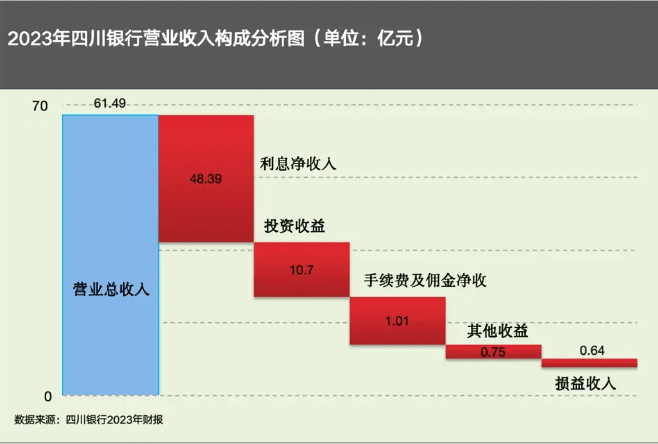

具體來看,成立至今,四川銀行利息凈收入在營業收入中的占比常年維持在80%以上,成為拉動營收增長的主力軍。然而,受利率持續下行的拖累,2023年該行利息支出同比增長41.25%,顯著高于利息收入31.9%的同比增速。雖然目前該行由生息資產規模增長還能帶動凈利息收入的提升,但如果市場利率下行之勢并沒有扭轉,那么隨著該行利息支出的持續消耗,遲早會吞沒掉自身規模的增長。

此外,四川銀行非利息凈收入雖然在營收占比也一直有所提升,從2021年末的8.52%快速拉升至2023年末的21.31%,但是卻并非由極為重要的手續費及傭金收入所帶來的,而是依靠投資收益端增長所帶動非利息凈收入持續向上。

以2023年為例,去年四川銀行實現非息收入13.1億元,較2022年的5.11億元實現翻倍增長,增幅高達156.22%。其中,手續費及傭金凈收入不僅占比極低,而且還罕見出現了浮虧,同比減少8.96%至僅有的1.01億元。與之形成鮮明對比的則是投資收益非常亮眼,同比增長近9成,達到10.7億元,主要得益于交易性金融資產投資收益增加所致。

我們知道,在低利率環境下發展中間業務、提高非息收入依然是銀行發展的重點,而手續費及傭金收入又是其中必不可少的核心一環,穩住這方面收入,提升其收入貢獻占比,成了諸多銀行近些年穩健發展的目標。而于長久以來中收業務發展不溫不火的四川銀行而言,顯然接下來仍需給出更多解決方案,加足馬力促進該業務持續穩增長。

資本金逐年消耗,不良資產化解難度大

剛剛我們提及到,四川銀行憑借強大資本金不斷“開疆辟土”,但隨著該行持續加大對貸款的投放力度,其資本金也無形之中被急劇消耗著。

數據顯示,截至2023年末,四川銀行核心\一級\資本充足率分別為14.65%、14.65%、15.83%,水平還算較高,資本處于充足狀態。但與此前相比,該行近三年間資本消耗速度之快令人倍感意外,要知道在2020年末之時,該三項指標分別位居41.38%、41.4%和42.67%的高位。也就是說,從成立至今的三年多時間里,四川銀行核心\一級\資本充足率分別減少了26.73pct、26.75pct、26.84pct。

結合目前該行居高不下的成本收入比指標來看,現在的資本水平可能并不會支撐四川銀行太久的快速資產擴張步伐。截至2023年末,該行成本收入比雖然較2022年下降4.26個百分點,但仍然高達45.74%,也凸顯出四川銀行經營效率偏低,需要對此進一步加強。

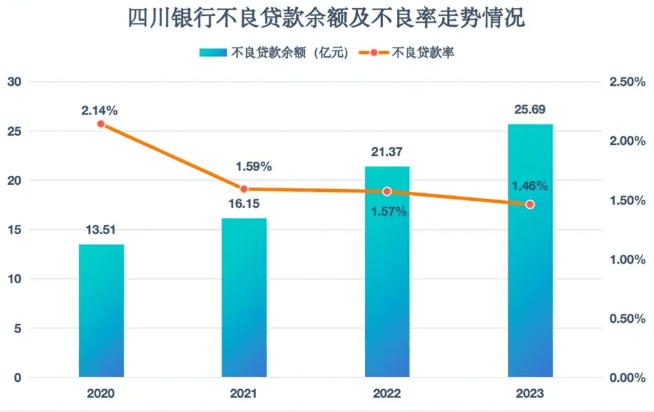

資產質量方面,在其成立之初,四川銀行就將兩家城商行的大部分不良資產進行剝離處置,當年不良貸款率高達2.14%,遠高于當時2020年城商行1.81%數值平均水平。

隨后的時間里,四川銀行重塑了資產風險分類管理架構,不斷完善信貸與投資基本制度體系,通過分析不良客戶行為特征提出前瞻性風險優化策略來化解不良資產的形成。得益于此,近三年該行資產質量在持續改善,2021年-2023年不良貸款率得到持續壓降,分別為1.59%、1.57%和1.46%,雖然不良率下行速度不算快,但從趨勢上看至少是在穩步壓降中。

與不良率呈現相反走勢的是,該行不良貸款余額卻一直處于階梯式增長態勢,2020年-2023年分別達13.51億元、16.15億元、21.37億元和25.69億元。

而根據貸款五級分類情況看,去年該行關注類、次級類、可疑類貸款均不同程度在減少,但讓人驚訝的在于其損失類貸款卻在飆升,該數值在2022年末之時才僅為4.36億元,而到了2023年直接猛增至17.64億元,一年時間竟增長了四倍之多,所占不良貸款余額高達68.66%。

由于四川銀行未在年報中披露這部分損失類貸款核銷數據,我們暫無法判斷具體核銷情況,但可預料的是,數額如此之高的損失類貸款,核銷起來恐怕也有一定難度,同時也需要花費不少時間,未來其資產質量管理或將面臨不小化解壓力。

總的來說,四川銀行背靠省級優質資源的鼎力支持,站在較高起點跑步入場,這是其最大的優勢和核心競爭力,依此來看,要是其找準了發力點,前途應該很大。但在發展過程中,四川銀行更應該進一步加強對內部風險的管控,框實住外界高度認可的“全省城商行改革化險的母體”稱號,同時也需要時刻調結構和提升盈利能力,實現經營業績穩健增長。