銀行股2025強(qiáng)勢領(lǐng)漲:估值修復(fù)與資金結(jié)構(gòu)重塑成關(guān)鍵!

文丨吳海珊??? 編輯丨承承

?編者按?

2025年,銀行領(lǐng)漲A股市場,成為市場中最受關(guān)注的板塊。據(jù)Wind數(shù)據(jù),截至7月17日,Wind銀行指數(shù)年初至今上漲了19.07%,42家銀行總市值高達(dá)157446.5億元,相比2024年末的135729.56億元,增長16%。

銀行年內(nèi)領(lǐng)漲,原因已不再局限于高股息驅(qū)動,市值管理考核、基本面好轉(zhuǎn)同樣也是驅(qū)動銀行股上漲的重要因素之一。多重因素共振下,保險資金、被動基金ETF以及搶跑公募欠配資金等長期資金持續(xù)流入,讓銀行股繼續(xù)維持強(qiáng)者恒強(qiáng)局面。?

截至7月17日,A股42家上市銀行年內(nèi)全部實(shí)現(xiàn)上漲。其中,股份行、農(nóng)商行、城商行相較于國有大行漲幅領(lǐng)先。據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),9家全國性股份行年內(nèi)平均上漲21.88%,27家城農(nóng)商行平均上漲15.96%,6家國有大行平均上漲9.54%。而在2024年,國有銀行平均上漲了45.75%,跑贏了股份行的38.97%和城農(nóng)商行的34.52%表現(xiàn)。?

城商行、股份行表現(xiàn)好過國有銀行,背后的原因是推動銀行股上漲的邏輯已悄然生變。否極泰基金總經(jīng)理董寶珍對本刊表示:“早期推動銀行上漲的資金是國家隊(duì),國家隊(duì)主要買入大市值、高權(quán)重銀行,托舉指數(shù)。而今年城商行表現(xiàn)更好,這說明背后有市場化資金在發(fā)力。”?

維持高股息邏輯

[低利率環(huán)境下,銀行流動性好、持續(xù)盈利和分紅穩(wěn)定、股息率高于國債收益率等特征,對追求低波動收益為主的中長期資金具備較強(qiáng)的吸引力。]

近兩年,面對內(nèi)外部市場較大的波動,銀行板塊的穩(wěn)健性和紅利價值進(jìn)一步凸顯,尤其是傳統(tǒng)上被視為高股息標(biāo)的的國有大行,近年現(xiàn)金分紅比例一直維持在30%左右。據(jù)天風(fēng)證券分析師劉杰統(tǒng)計(jì),2024年國有六大行合計(jì)分紅總額約4206億元,占銀行股總分紅的比例約為67%。?

目前來看,國內(nèi)存款利率自2022年以來經(jīng)過多次下調(diào),長期存款利息已經(jīng)進(jìn)入“1”時代。低利率環(huán)境下,銀行所具有的流動性好、持續(xù)盈利和分紅穩(wěn)定、股息率高于國債收益率等特征,對于一些追求低波動收益為主的中長期資金而言,已具備較強(qiáng)的吸引力。據(jù)華安證券分析師鄭小霞計(jì)算,截至2025年7月11日,銀行股息率(近12個月)為4.87%。?

值得一提的是,在《上市公司監(jiān)管指引第3號——上市公司現(xiàn)金分紅》《關(guān)于加強(qiáng)上市公司監(jiān)管的意見(試行)》及新“國九條”等政策的推動下,A股銀行自2024年以來分紅力度漸有提升之勢,不僅開始實(shí)施中期分紅,且現(xiàn)金分紅比例也在逐步提升。Wind數(shù)據(jù)顯示,2024年中期實(shí)施分紅的銀行達(dá)23家,而2023年中期尚未有銀行分紅。?

據(jù)華創(chuàng)證券分析師賈靖計(jì)算,2024年A股銀行平均分紅率較2023年提高0.8pct至26.1%。其中提升最多的是西安銀行,現(xiàn)金分紅比例為17.37%,同比提升71.85%。不過,西安銀行的分紅率在2023年曾出現(xiàn)過較大幅度下滑。2022年,西安銀行現(xiàn)金分紅比例為30.25%,而2023年時為10.11%;現(xiàn)金分紅比例同比增幅排名第二的是寧波銀行,現(xiàn)金分紅比例為21.91%,較2023年的15.52%提升了41.2%。?

劉杰表示,2024年,42家A股上市銀行中39家銀行年度現(xiàn)金分紅規(guī)模較上一年有所提升或持平,平均提升了4.43億元。

2024年分紅比例超過30%的A股上市銀行有14家。現(xiàn)金分紅比例最高的前五家銀行分別為招商銀行(33.99%)、滬農(nóng)商行(33.91%)、蘇州銀行(32.50%)、廈門銀行(31.53%)和蘭州銀行(30.47%)。?

鄭小霞預(yù)計(jì),2025年將有更多的銀行派發(fā)中期分紅。原因在于,一方面監(jiān)管號召增加分紅金額、提高分紅次數(shù)以提升上市公司投資質(zhì)量。此外,投資者如國家財(cái)政也需要金融企業(yè)上繳利潤;另一方面,已有部分銀行開始制定2025年年中分紅實(shí)施方案,如常熟銀行、杭州銀行、滬農(nóng)銀行等,其中包含了2024年中報未分紅的銀行。“2025年中期分紅的銀行數(shù)量和分紅金額預(yù)計(jì)較2024年中期將有所增加。”?

也有分析師認(rèn)為銀行的分紅比例將會提升。譬如,高盛中國金融行業(yè)分析師楊碩就表示,2025年是銀行基本面的拐點(diǎn),同時銀行有了新的資本金,分紅會更加穩(wěn)定,甚至在有意愿的情況下,可以提高分紅比例。他表示,在當(dāng)前關(guān)稅波動環(huán)境下,銀行的資產(chǎn)質(zhì)量、凈息差和貸款增速,是影響分紅的三個變量。?

根據(jù)楊碩測算,在銀行當(dāng)前的盈利模式下,即便沒有新的資本金,銀行也能在2025年和2026年維持當(dāng)前的分紅。如今有了新的資本金加持,“銀行的價值比以前更凸顯。政府資產(chǎn)對風(fēng)險和資本金消耗偏小,銀行貸款結(jié)構(gòu)改善,分紅能力是在提升的。”?

基本面持續(xù)向好

[基本面向好是資金買入銀行股的一個重要影響因素。]

瑞銀證券中國股票策略分析師孟磊指出,不同于2024年高股息作為資本買入銀行的唯一邏輯,銀行2025年以來基本面向好也是資金買入的一個重要影響因素。?

長江證券分析師馬祥云也指出,5月份以來,銀行板塊上漲的核心變化在于,股息率不再是唯一定價因素,業(yè)績增速、治理優(yōu)勢、區(qū)域經(jīng)濟(jì)、長期邏輯等成為重要定價因子。

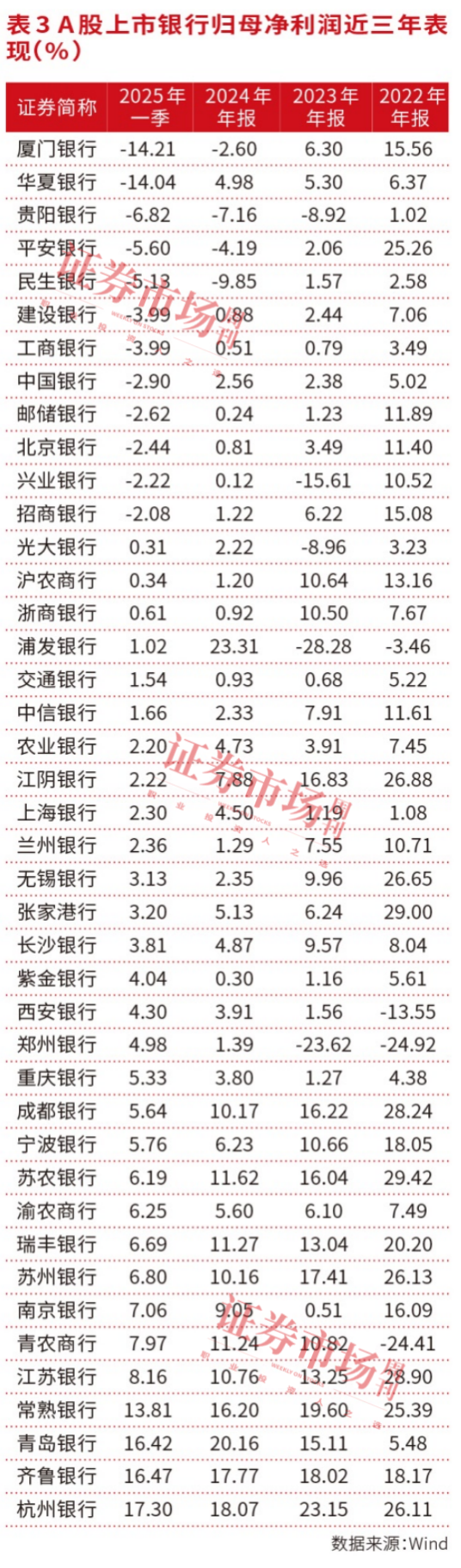

根據(jù)國家金融監(jiān)督管理總局的數(shù)據(jù),商業(yè)銀行的不良率從2024年三季度的1.56%快速下滑至年末的1.50%,下滑0.06個百分點(diǎn)。2025年一季度維持在1.51%。Wind數(shù)據(jù)也顯示,2024年末,42家A股上市銀行的平均不良率為1.16%,2025年一季度維持不變。?

具體來看,大部分上市銀行的不良率在2024年末都出現(xiàn)了同比下滑。根據(jù)中泰證券統(tǒng)計(jì),2024年末,42家上市銀行中有35家的不良率都有所下降或者保持穩(wěn)定。而在2025年一季度,不良率邊際改善幅度較大的有西安銀行、重慶銀行、江蘇銀行和浦發(fā)銀行,改善幅度在3個基點(diǎn)及以上。從絕對值角度來看,成都銀行則保持上市銀行最優(yōu)水平,不良率僅0.66%。?

值得一提的是,銀行最容易轉(zhuǎn)換成不良率的關(guān)注類貸款占比自2024年底也出現(xiàn)了下降。據(jù)中泰證券戴志峰研究,2024年末商業(yè)銀行關(guān)注類占比較2024年中小幅下降1個基點(diǎn)至1.71%。其中,城商行關(guān)注類下降幅度最大,較2024年上半年下降9個基點(diǎn)至1.58%。關(guān)注類貸款的減少,意味著轉(zhuǎn)換為不良貸款的可疑類貸款減少。?

對商業(yè)銀行不良率下滑起到最大推動作用的是企業(yè)貸款。在大部分銀行的貸款結(jié)構(gòu)中,企業(yè)貸款占比均超過一半,甚至達(dá)到80%。其不良率的下滑對于銀行整體不良率的變動影響深刻。?

據(jù)Wind數(shù)據(jù),2024年末,42家A股上市銀行中,企業(yè)貸款及墊款在全部貸款余額中占比平均值為61.2%。2025年第一季度,有32家銀行公布了這一數(shù)據(jù),平均值為64%。?

企業(yè)貸款不良率在2024年末也出現(xiàn)明顯下降趨勢。據(jù)中泰證券研究,2024年末,企業(yè)貸款不良率環(huán)比下降7個基點(diǎn)至1.35%。國有大行、股份行、城商行和農(nóng)商行分別環(huán)比下滑8個、1個、0個和3個基點(diǎn)。其中,國有大行改善幅度最大。?

目前來看,多家銀行的對公不良率已降低至1%以下,其中,齊魯銀行改善幅度較大,下降了0.4個百分點(diǎn)。此外,從絕對值來看,寧波銀行、郵儲銀行、南京銀行、成都銀行等也較低,均在0.8%以下。?

申萬宏源分析師鄭慶明表示,這既得益于存量包袱出清和政策發(fā)力帶動地產(chǎn)平臺風(fēng)險壓力緩解,也和加大對公投放帶動分母上升有關(guān)。

2024年11月以來,高達(dá)12萬億元的化債方案顯著提升了銀行的資產(chǎn)質(zhì)量。同時,2024年下半年以來,對公貸款加速增長。據(jù)Wind數(shù)據(jù),2024年末,42家A股上市銀行對公貸款的平均增速為12.5%。其中,江蘇銀行、西安銀行、重慶銀行、寧波銀行、蘇州銀行、瑞豐銀行、青島銀行和成都銀行2024年對公貸款同比增速超過20%。?

據(jù)本刊統(tǒng)計(jì),截至2024年末,企業(yè)貸款在全部貸款余額中占比超過70%的上市銀行有貴陽銀行、成都銀行、重慶銀行、齊魯銀行和青島銀行。而在2025年一季度,除了上述幾家銀行外,蘭州銀行、南京銀行、蘇州銀行、交通銀行和江陰銀行的對公貸款占比也超過了70%。數(shù)據(jù)上的變化,進(jìn)一步佐證了銀行對公貸款增速的提升。?

楊碩表示,銀行板塊自2024年以來的上漲背后是有邏輯支撐的,“對公業(yè)務(wù)增長下,銀行基本面正在變好”。

事實(shí)上,銀行的資本充足率正在提升中。據(jù)劉杰統(tǒng)計(jì),截至2025年一季度末,商業(yè)銀行核心一級資本充足率和資本充足率分別為10.7%、15.3%,同比增加了0.2個百分點(diǎn)、0.4個百分點(diǎn)。?

進(jìn)入2025年二季度后,銀行的資本充足率有望進(jìn)一步提升。據(jù)中國銀行、建設(shè)銀行、交通銀行、郵儲銀行于今年3月30日公告,它們擬通過向特定對象發(fā)行A股股票的形式募集資金,分別不超過1650億元、1050億元、1200億元、1300億元,用于補(bǔ)充核心一級資本。其中,中國財(cái)政部發(fā)行首批特別國債5000億元,支持4家國有大型商業(yè)銀行補(bǔ)充核心一級資本。?

除此之外,2025年以來隨著銀行股價的持續(xù)上漲,觸發(fā)了多家銀行的可轉(zhuǎn)債的強(qiáng)贖條件,即過去30天內(nèi)股價連續(xù)15個交易日股價收盤價不低于當(dāng)期轉(zhuǎn)股價格的130%(包含130%)。截至7月5日,年內(nèi)已有5家銀行的可轉(zhuǎn)債被強(qiáng)贖。?

銀行可轉(zhuǎn)債的退市對于銀行來說,可轉(zhuǎn)債資金轉(zhuǎn)化為股權(quán)資本,一方面有效補(bǔ)充了銀行的核心一級資本,增加了銀行擴(kuò)張的能力。另一方面,提前贖回并促使轉(zhuǎn)股后,也能幫助銀行減少利息支出、降低財(cái)務(wù)成本。

譬如,杭州銀行在公告中稱,“因總股本增加,短期內(nèi)對公司每股收益會有所攤薄,但從長期看,進(jìn)一步增強(qiáng)了公司的資本實(shí)力,有利于公司穩(wěn)健可持續(xù)發(fā)展,從而為廣大股東創(chuàng)造更多價值回報。”?

據(jù)中國銀河證券銀行業(yè)分析師張一緯測算,交通銀行、中國銀行、郵儲銀行和建設(shè)銀行的核心一級資本充足率分別可提升1.25百分點(diǎn)、0.82百分點(diǎn)、1.43百分點(diǎn)和0.46百分點(diǎn)。城商行則通過可轉(zhuǎn)債轉(zhuǎn)股快速夯實(shí)資本,例如杭州銀行和南京銀行可轉(zhuǎn)債全部轉(zhuǎn)股可提升核心一級資本充足率0.83百分點(diǎn)和0.57百分點(diǎn),可撬動增量信貸合計(jì)約1778億元,為區(qū)域科創(chuàng)企業(yè)、小微企業(yè)信貸投放打開空間。?

7月17日晚間,杭州銀行公布了2025年中期業(yè)績快報,盈利實(shí)現(xiàn)較大幅度增長。2025年1-6月,杭州銀行實(shí)現(xiàn)營業(yè)收入200.93億元,較上年同期增長3.89%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤116.62億元,較上年同期增長16.67%。核心一級資本充足率及資本充足率分別為9.74%和14.64%,分別較上年末提升0.89pct、0.84pct,這一表現(xiàn)略高于張一緯的預(yù)測。?

多家銀行制定估值提升計(jì)劃

[在監(jiān)管層要求下,絕大多數(shù)銀行伴隨2024年年報發(fā)布同時發(fā)布了估值提升計(jì)劃。]

目前,A股42家上市銀行中仍有39家銀行估值低于1倍PB,隨著監(jiān)管對于市值管理的重視,提升估值成為銀行管理層的KPI之一,長期破凈的銀行有估值修復(fù)動力。?

2024年底,國務(wù)院國資委印發(fā)了《關(guān)于改進(jìn)和加強(qiáng)中央企業(yè)控股上市公司市值管理工作的若干意見》,對央企的市值管理目標(biāo)、實(shí)施路徑、激勵機(jī)制等多方面提出要求。

同期,證監(jiān)會也發(fā)布了《上市公司監(jiān)管指引第10號——市值管理》,根據(jù)該指引的規(guī)定,股價持續(xù)低于最近一個會計(jì)年度經(jīng)審計(jì)的歸屬于普通股股東的每股凈資產(chǎn)(PB低于1倍),應(yīng)當(dāng)制定估值提升計(jì)劃。?

按照這一規(guī)定,彼時除了招商銀行之外,其余41家銀行都需要制定估值提升計(jì)劃。目前來看,絕大多數(shù)銀行伴隨2024年年報發(fā)布同時也發(fā)布了估值提升計(jì)劃。?

多重因素下,杭州銀行、成都銀行的市凈率(PB)突破1倍,成為繼招商銀行之后第二、第三家市凈率超過1倍的銀行。目前來看,招商銀行的1.06倍市凈率仍穩(wěn)居A股上市銀行榜首。此外,江蘇銀行、南京銀行、常熟銀行、寧波銀行、蘇州銀行等市凈率也在0.8倍以上。?

張一緯表示:“低于1倍PB的銀行里估值靠前的銀行多數(shù)為江浙成渝、山東地區(qū)的優(yōu)質(zhì)城農(nóng)商行,這類銀行受益主動資金對區(qū)域經(jīng)濟(jì)和個股基本面的重視,彈性總體較好,有望實(shí)現(xiàn)超額收益。”

值得一提的是,根據(jù)《上市公司監(jiān)管指引第10號——市值管理》規(guī)定,銀行將至少每年對估值提升計(jì)劃的實(shí)施效果進(jìn)行評估。也就在2025財(cái)年,銀行需要再次對估值提升計(jì)劃的效果進(jìn)行復(fù)盤。業(yè)內(nèi)人士表示,銀行需要對估值提升的結(jié)果負(fù)責(zé),毫無疑問,這對提升估值有直接的推動作用。?

從市值的絕對值來看,截至7月17日,A股銀行總市值相較2024年末上漲了21716.94億元,背后既有銀行股價上漲的作用,也有國有行增發(fā)以及城商行債轉(zhuǎn)股因素帶來的股本總量提升的因素。?

盡管如此,當(dāng)前A股上市銀行的市凈率平均只有約0.7倍,部分上市銀行的PB甚至不到0.5倍。長期投資銀行的董寶珍對本刊表示,“當(dāng)前銀行股的漲跌是由估值決定的,市場已經(jīng)認(rèn)識到銀行只要不破產(chǎn),估值修復(fù)股價就會上漲。”?

Wind數(shù)據(jù)顯示,最近2個月領(lǐng)漲A股銀行的是民生銀行和廈門銀行,自2025年5月1日以來漲幅分別為37.46%和35.96%。值得指出的是,民生銀行和廈門銀行2024年和2025年一季度歸母凈利潤均為負(fù)數(shù)。?

董寶珍認(rèn)為,當(dāng)前銀行股仍被低估,銀行板塊正處于業(yè)績低點(diǎn)和周期低點(diǎn),隨著凈息差下降態(tài)勢的終止,銀行可以適當(dāng)高估。他尤其看好當(dāng)前估值相對更低的銀行,并表示“這顯示了市場資金認(rèn)為所有的銀行都會走向新的成長。”?

中長期資金持續(xù)流入

[本輪銀行股上漲,背后邏輯是資金結(jié)構(gòu)層面的深層次變化。]

如果說分紅、市值提升計(jì)劃、基本面好轉(zhuǎn)都只是間接因素,那么,這些因素所帶動的長期資金流入則是推動銀行股價上漲的最終推手,而這些長期資金主要來自保險和基金。?

張一緯表示,“本輪銀行股行情不能單純地由紅利邏輯解釋,但也不是基本面的突然爆發(fā),而是資金結(jié)構(gòu)層面的深層次變化。相比于2023年-2024年,紅利價值邏輯有所降溫,政策紅利下的資金裂變成為主導(dǎo)銀行估值重塑的核心驅(qū)動。”?

據(jù)張一緯統(tǒng)計(jì),截至2025年6月13日,年初以來銀行板塊相對中證紅利指數(shù)的超額收益為12.8個百分點(diǎn),已不單方面受益于紅利因素。相比之下,增量資金流入對銀行板塊估值的持續(xù)提升起到推波助瀾的作用且多數(shù)情況下是由政策推動的,其中包括了中長期資金入市(險資為主)、公募基金欠配調(diào)倉、匯金增持、被動型指數(shù)ETF的發(fā)展等。?

劉杰表示,以保險資金為代表的中長期資金入市、指數(shù)化投資支撐了銀行板塊絕對收益表現(xiàn)。

2024年以來,監(jiān)管層引導(dǎo)中長期資金入市,保險資金多次舉牌銀行。2025年4月8日,金融監(jiān)管總局發(fā)布《關(guān)于調(diào)整保險資金權(quán)益類資產(chǎn)監(jiān)管比例有關(guān)事項(xiàng)的通知》,上調(diào)權(quán)益資產(chǎn)配置比例上限。同時,證監(jiān)會也明確要求“力爭大型國有保險公司從2025年起每年新增保費(fèi)的30%用于投資A股市場”,并加速推進(jìn)第二批保險資金長期股票投資試點(diǎn)落地工作。?

2025年6月,財(cái)政部和金融監(jiān)管總局發(fā)布《關(guān)于進(jìn)一步貫徹落實(shí)新保險合同會計(jì)準(zhǔn)則的通知》。業(yè)內(nèi)預(yù)計(jì),新會計(jì)準(zhǔn)則執(zhí)行將進(jìn)一步推動險資對OCI(其他綜合收益)股票的配置。?

劉杰認(rèn)為,新金融工具會計(jì)準(zhǔn)則下,上市險企凈利潤、凈資產(chǎn)及股東分紅率等核心財(cái)務(wù)指標(biāo)的不確定性提升,導(dǎo)致險資對有平滑收益的高股息紅利資產(chǎn)投資熱情可能會進(jìn)一步提升。 ??

據(jù)瑞銀證券孟磊統(tǒng)計(jì),從目前保險存量資金角度來說,保險公司買股票的比例只有12%~13%,和監(jiān)管鼓勵的30%仍有距離的。他表示,考慮到保險投資的久期比較長,普遍在7到10年左右,在舊的債券到期之后,越來越多的新增資金會流向股票市場,這一比例會在未來的五年時間進(jìn)一步提高,而保險資金買入最多的就是銀行、電信和公共事業(yè)。?

從保險資金角度來看,股份行收益尤其多。長江證券分析師蔡文捷在研究報告中指出,保險機(jī)構(gòu)股份行配置集中度相對較高,2025年一季度,保險機(jī)構(gòu)持有的銀行股市值中近80%集中在股份制銀行。?

Wind數(shù)據(jù)顯示,截至7月17日,A股上市銀行股價年內(nèi)漲幅最大的前6家銀行有4家是股份行,分別是浦發(fā)銀行、興業(yè)銀行、民生銀行、浙商銀行,股價漲幅分別為34.57%、32.68%、32.46%、29.33%。?

被動基金也在大量流入銀行板塊。國盛證券分析師馬婷婷表示,結(jié)合銀行在不同指數(shù)中的權(quán)重觀察,上半年ETF流入銀行板塊的資金合計(jì)122億元,主要貢獻(xiàn)來源于滬深300ETF(凈流入89億元)、紅利ETF(32億元)、銀行ETF(32億元)。個股來看,由于國有大行、股份行及部分城商行在滬深300及紅利指數(shù)中權(quán)重相對較高而相對受益,其中國有大行中的工商銀行、交通銀行、農(nóng)業(yè)銀行,股份行中的招商銀行、興業(yè)銀行、民生銀行,以及城商行中的上海銀行、北京銀行凈流入金額均在5億元以上(含5億元)。?

而就Wind披露的近一個月ETF資金流向數(shù)據(jù)來看,銀行板塊顯然是最受歡迎的板塊。截至7月16日,近一個月銀行ETF以66.19億元的凈申購規(guī)模排名第一,市值達(dá)到257.78億元。?

2025年5月,證監(jiān)會印發(fā)《推動公募基金高質(zhì)量發(fā)展行動方案》,從大方向上來看,該方案明確了公募基金要從“重規(guī)模輕回報”轉(zhuǎn)變?yōu)椤巴顿Y者回報優(yōu)先”,建立浮動管理費(fèi)和長周期考核體系。該方案有望增加主動基金對于銀行的配置比例。?

據(jù)Wind數(shù)據(jù),截至2024年末,主動權(quán)益類基金持倉銀行板塊權(quán)重為3.35%。若以滬深300為例的基準(zhǔn)指數(shù)中銀行板塊權(quán)重達(dá)15.71%,理論上,銀行股配置仍有12.36%的空間。因此,目前搶跑公募欠配的銀行板塊已經(jīng)成為市場高預(yù)期之一。?

張一緯表示:“我們預(yù)計(jì)下半年這一邏輯依舊延續(xù),測算險資增配、公募欠配調(diào)倉和被動型指數(shù)基金所帶來的增量資金分別為1600億元(每年)、1338.1億元和710.1億元(每年)。”?

銀行上漲邏輯依然清晰

[盡管近期市場對銀行股走向產(chǎn)生分歧,但其上漲邏輯仍在。]

值得注意的是,近幾日銀行股出現(xiàn)了小幅回調(diào),大股東減持的消息也開始出現(xiàn)。譬如齊魯銀行于7月13日晚發(fā)布公告稱,股東重慶華宇集團(tuán)根據(jù)自身發(fā)展需要,擬在本公告披露之日起 3個交易日后的2個月內(nèi),通過大宗交易方式減持不超過60438142股,即減持比例不超過公司總股本的1.10%;7月15日,杭州銀行發(fā)布公告稱,股東中國人壽計(jì)劃在7月21日至10月20日期間,通過大宗交易、競價交易或者協(xié)議轉(zhuǎn)讓方式減持不超過5078.94萬股,占總股本的0.7%。?

銀行股東出現(xiàn)減持,讓市場對于銀行板塊能否繼續(xù)上漲有所擔(dān)憂。事實(shí)上,對于銀行股的表現(xiàn),市場上一直存在分歧,主要分歧集中在銀行的基本面與股價走勢不匹配,尤其是隨著信貸增速的走緩和凈息差收窄,銀行盈利能力出現(xiàn)下行。?

據(jù)中國人民銀行副行長鄒瀾在7月14日國新辦舉行的新聞發(fā)布會上介紹,2020年以來,人民銀行已累計(jì)降準(zhǔn)12次;累計(jì)下調(diào)政策利率9次,帶動1年期和5年期以上貸款市場報價利率分別下降115個和130個基點(diǎn)。?

在利率政策的影響下,銀行放貸利息出現(xiàn)較大下滑。1-6月,新發(fā)放企業(yè)貸款加權(quán)平均利率大約為3.3%,比上年同期低約45個基點(diǎn),新發(fā)放的個人住房貸款利率約3.1%,比上年同期低約60個基點(diǎn)。?

凈息差的收窄無疑會影響到銀行的業(yè)績。據(jù)Wind數(shù)據(jù),2025年一季度,有12家銀行的歸母凈利潤出現(xiàn)下滑,這一數(shù)字大幅高于2024年末的4家。?

盡管如此,分析師仍認(rèn)為,銀行的上漲邏輯依然清晰。譬如馬祥云就指出,目前銀行板塊的交易擁擠度指標(biāo)并未達(dá)到近兩年的高點(diǎn)位置,銀行股的存量持倉明顯惜售,銀行板塊依然是估值最便宜的一級行業(yè),且上漲邏輯越來越清晰。?

方正證券分析師燕翔也表示,在持續(xù)低利率環(huán)境中,當(dāng)前銀行板塊行情某種意義上出現(xiàn)了“股息率大于利率”的持續(xù)推動力,也就說只要銀行板塊股息率持續(xù)高于無風(fēng)險利率,則銀行上漲行情就可能延續(xù)。他表示,盡管市場存在對銀行板塊高股息率可持續(xù)性的擔(dān)憂,但是考慮到中國銀行信用風(fēng)險低、近年來上市公司分紅比例不斷提高,股息率大于利率的事實(shí)預(yù)計(jì)未來仍會延續(xù)。除非,ROE、貸款增速、凈息差下行改變了既有斜率,出現(xiàn)陡降,意味著銀行基本面出現(xiàn)了超預(yù)期變化或者出現(xiàn)了系統(tǒng)外變量變化,最有可能的是PPI同比轉(zhuǎn)正,市場出現(xiàn)了成長性更好的方向引發(fā)資金轉(zhuǎn)移。?

“從目前情況來看,低利率環(huán)境短期內(nèi)較難改變、經(jīng)濟(jì)韌性對銀行基本面有支撐,當(dāng)前銀行板塊行情或仍將持續(xù)。”燕翔指出。?

對于近期出現(xiàn)的銀行股東減持情況,張一緯表示:“部分機(jī)構(gòu)或有減持兌現(xiàn)浮盈的情況,但并非普遍現(xiàn)象,需要持續(xù)觀察。”他表示,銀行股雖然已連續(xù)3年大幅上漲,但相比于歷史和市場其他行業(yè)仍處于較低水平,并未明確出現(xiàn)見頂信號。“盡管各類銀行估值中樞自2024年下半年以來均有上升,但銀行板塊整體估值在31個申萬一級行業(yè)中仍排名末位,另外主動型公募對于銀行板塊仍處于低配置狀態(tài),具備一定的性價比。”

(本文刊于07月19日出版的《證券市場周刊》。提及個股僅為舉例分析,不作買賣推薦。)