《投資者網(wǎng)》吳微

曾憑借高頻發(fā)布周銷量數(shù)據(jù)塑造“新勢力銷冠”形象的理想汽車(02015.HK),在2025年4月卻遭遇銷量排名下滑的尷尬。據(jù)公司公告及行業(yè)數(shù)據(jù),理想汽車當(dāng)月交付3.39萬輛,同比增長31.6%,位列新勢力第三名,落后于小鵬汽車(09860.HK)的3.5萬輛和零跑汽車(09863.HK)的4.1萬輛。

小鵬、零跑逆轉(zhuǎn)背后,是市場格局的顛覆性變化。小鵬、零跑以20萬元級車型精準切入主流家庭市場,而理想汽車堅守的30萬元以上高端路線正面臨增長天花板。與此同時,公司年化投資回報率、流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率均出現(xiàn)了不同程度的下滑。公司也越來越依賴從供應(yīng)商處“摳”利潤,截至2024年底,理想汽車的應(yīng)付賬款及應(yīng)付票據(jù)賬面余額已高達536億元,在當(dāng)期公司總負責(zé)中的占比為58.88%,同期公司獲得了18.2億元的利息收入及投資收益。

當(dāng)“周榜王者”遇上“平民逆襲”,忽視平民市場的理想汽車,其銷冠地位還能維持多久呢?

高端市場的競爭加劇

理想汽車的定位以“家庭用戶高端新能源”為核心,其L系列(L7/L8/L9)覆蓋30萬-50萬元價格帶,主打六座空間、增程技術(shù)和“移動客廳”概念。這一策略在2023年達到巔峰,全年交付汽車50.03萬輛,同比增長33.1%,凈利潤117億元,成為新勢力中首個實現(xiàn)年度盈利的企業(yè)。

然而,高端市場的結(jié)構(gòu)性矛盾逐漸暴露,高端MVP理想MEGA交付后還引發(fā)爭議。此情況下,2024年,理想汽車的收入增速驟降至16.6%,凈利潤同比下滑31.37%至80.32億元,單車均價從32萬元降至27.68萬元,毛利率從22.2%下降至20.53%。

并非所有人都會選擇高端車型,2024年國內(nèi)30萬元以上新能源SUV市場滲透率僅8.7%,且增速從2023年的120%放緩至45%。理想的主力車型L8(33.98萬元起)和L9(42.98萬元起)還面臨問界M9、蔚來ES8等競品的擠壓;而降價策略則因老車主的反對及毛利率的下滑,未能繼續(xù)執(zhí)行。

理想汽車此前頻繁公布周銷量的行為曾被視為“市場信心管理”,也在行業(yè)內(nèi)引發(fā)較大爭議。監(jiān)管層甚至特意發(fā)文,規(guī)范周榜的公布,避免低效競爭。2025年4月理想汽車全月的銷量表現(xiàn),也暴露了這一數(shù)據(jù)策略的局限性。

2025年4月,理想汽車當(dāng)月交付汽車3.39萬輛,同比增長31.6%,位列新勢力第三,落后于小鵬汽車(09860.HK)的3.5萬輛和零跑汽車(09863.HK)的4.1萬輛。這一定程度上,打破了公司此前營造的“新勢力銷冠”形象。

理想汽車所面臨銷量排名下滑的局面或與公司戰(zhàn)略轉(zhuǎn)型不及時有關(guān)。隨著華為、阿維塔等車企爭相布局增程市場,特斯拉開啟價格戰(zhàn),市場的競爭陡然加劇。在產(chǎn)品端,特斯拉ModelY降價至24.99萬元后,直接攔截了理想L6的潛在用戶;問界M7憑借“華為智選”標簽,以24.98萬元起售價,也搶走了理想汽車的部分家庭用戶。

在技術(shù)端,小鵬G6的800V快充和城市NOA功能、零跑C11的全域自研電驅(qū),均在20萬元級市場形成差異化壁壘,而理想汽車的產(chǎn)品迭代滯后于競品,導(dǎo)致高端用戶對“科技配置”的認可度下降。

更嚴峻的是,高端市場的“存量廝殺”已演變?yōu)樯鷳B(tài)競爭。蔚來通過換電網(wǎng)絡(luò)構(gòu)建用戶壁壘,問界依托鴻蒙生態(tài)打通車機互聯(lián),而理想汽車的“家庭場景”創(chuàng)新雖獲市場的認可,但卻難以形成排他性優(yōu)勢與護城河。

平民勢力的快速崛起

小鵬、零跑的逆襲,主要得益于他們的低價平民路線。小鵬汽車以“20萬元級智能天花板”為突破口,成功實現(xiàn)銷量逆襲。其G6車型搭載XNGP智能駕駛系統(tǒng)、800V碳化硅平臺,起售價20.99萬元,4月交付1.5萬輛,占總銷量43%;MONA M03作為10萬元級純電小車,憑借自動泊車功能月銷破萬,推動小鵬連續(xù)6個月交付超3萬輛。

這一策略的底層邏輯是“技術(shù)下放+成本攤薄”。小鵬將原本用于G9的XNGP系統(tǒng)適配到20萬元級車型,通過規(guī)模化生產(chǎn)降低激光雷達、算力芯片等核心部件成本。2025年一季度,小鵬汽車收入同比增長141.45%,毛利率為15.56%,較2024年同期增長了2.87個百分點。

被稱為“小理想”的零跑汽車,其逆襲更具顛覆性。公司4月交付量同比增長173%,登頂新勢力榜首,核心武器是“垂直整合+平民定價”。以C11車型為例,15萬元售價標配高通8155芯片、L2級輔助駕駛和三聯(lián)屏,而同款配置在理想L6上需加價8萬元。這種成本優(yōu)勢源于零跑自研的“四葉草”中央集成電子電氣架構(gòu),將傳統(tǒng)車企需要采購的200多個ECU精簡為4個域控制器,硬件成本降低30%。

在市場策略上,零跑采取“國內(nèi)下沉+海外擴張”雙線作戰(zhàn)。國內(nèi)通過B系列車型覆蓋三四線城市,1-4月下沉市場銷量占比達58%;海外依托泰國工廠,1-4月出口1.36萬輛,成為新勢力中出口量最大的品牌。其2025年Q1毛利率達14.9%,接近理想汽車2024年末的20.53%,但單車均價卻比理想低40%,顯示出“平民路線”的可持續(xù)性。2024年,零跑汽車的凈虧損率為8.77%,較2023年下降了16.41個百分點,企業(yè)實現(xiàn)扭虧指日可待。

即便以高端著稱的蔚來(09866.HK),也在加速布局20萬-30萬元市場。其阿爾卑斯品牌首款車型樂道L60于2024年12月交付破萬,盡管2025年1月銷量回落至4000輛,但蔚來通過共享換電網(wǎng)絡(luò)和BaaS電池租賃方案,正在構(gòu)建“高端服務(wù)+主流價格”的差異化競爭力。此外,蔚來還推出了螢火蟲,以圖抓住高端小車市場。

據(jù)《新華財經(jīng)》等多家媒體報道,理想汽車內(nèi)部將今年全年排產(chǎn)目標調(diào)整至64萬輛,其中增程L系列目標52萬輛、純電產(chǎn)品目標12萬輛,但截至2025年4月,公司累計交付12.68萬輛,目標完成率僅為19.81%。當(dāng)然,隨著理想汽車老車型的升級換代、新車型的陸續(xù)推出,理想汽車后8個月的銷量有望增加,但目前公司仍面臨一定的銷售壓力。

在競爭對手平民化突圍的同時,理想汽車的盈利能力也有所減弱。2024年,理想汽車的收入增速降至16.6%,凈利潤同比下滑31.37%至80.32億元。而在公司80.32億元的凈利潤中,18.2億元為利息收入及投資收益;當(dāng)期公司的應(yīng)付賬款及應(yīng)付票據(jù)賬面余額已高達536億元,現(xiàn)金及現(xiàn)金等價物賬面余額僅為659億元。

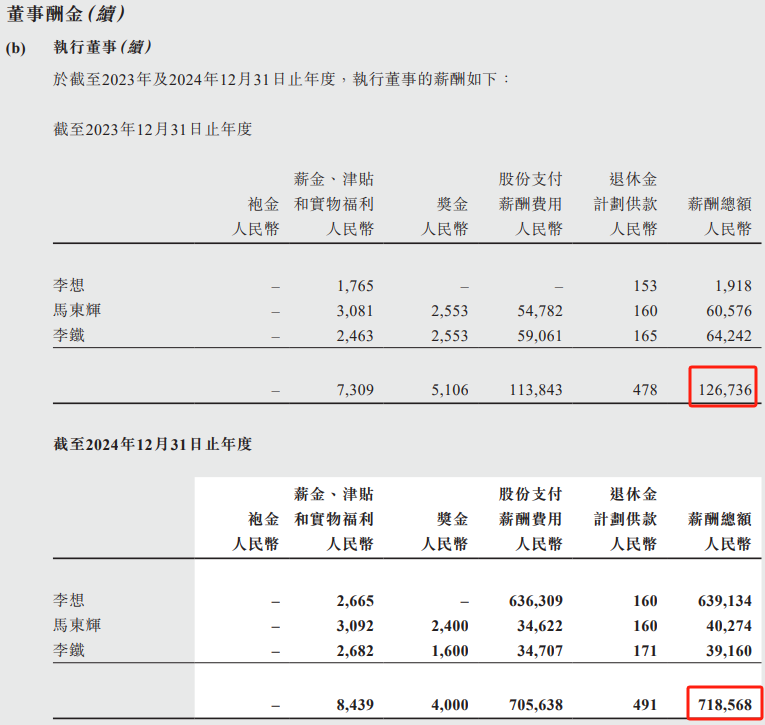

需要指出的是,在2024年公司收入增速放緩、凈利潤下滑的情況下,理想汽車五名非董事最高薪酬雇員的總薪酬由2023年的1.23億元下降至4876.4萬元,降幅超過60%;但李想、馬東輝、李鐵等執(zhí)行董事的總薪酬卻增長了4.67倍,至7.19億元。當(dāng)然據(jù)公司反饋,李想等董事的股份支付薪酬并未實際兌付。?

數(shù)據(jù)來源:公司年報

4月銷量排名的變化,本質(zhì)是新能源汽車市場從“高端嘗鮮”向“主流普及”轉(zhuǎn)型的縮影。理想汽車的困境,折射出所有高端品牌面臨的共同挑戰(zhàn),當(dāng)高端市場飽和后,增長引擎從高凈值用戶轉(zhuǎn)向普通家庭,“高價=高端”的簡單公式不再成立,取而代之的是“技術(shù)普惠能力+成本控制能力+用戶運營能力”的綜合較量。

理想汽車當(dāng)下正經(jīng)歷銷量排名下滑、高端市場增長瓶頸等挑戰(zhàn),盈利能力也有所承壓。但其在家庭場景創(chuàng)新、增程技術(shù)等領(lǐng)域仍具積淀,品牌認可度仍存。中國汽車業(yè)正從高端向主流市場轉(zhuǎn)型,百年汽車史中也不乏轉(zhuǎn)型范例,公司若以技術(shù)為基、靈活調(diào)整策略,或可在行業(yè)變革中重尋高增長動能。(思維財經(jīng)出品)■