《投資者網(wǎng)》吳微

近日,功率半導體生產商廣東天域半導體股份有限公司(下稱“天域半導體”)向港交所提交了招股書,公司擬在港股上市。其實,早在2023年6月,天域半導體就已接受中信證券(600030.SH)的上市輔導,擬創(chuàng)業(yè)板上市,但2024年8月,天域半導體終止了創(chuàng)業(yè)板上市輔導,改道港交所上市。

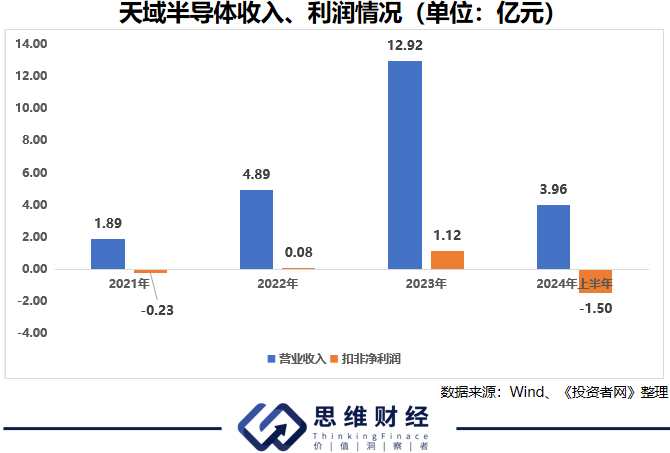

依托公司在碳化硅外延片領域的積累,2023年,天域半導體實現(xiàn)收入12.92億元,實現(xiàn)凈利潤1.12億元。據(jù)天域半導體披露,公司產品主要應用在新能源行業(yè)(電動汽車、光伏、充電樁及儲能)、軌道交通、智能電網(wǎng)等領域。2024年來,因新能源車、光伏行業(yè)競爭加劇影響,2024年上半年,天域半導體的收入同比下降了14.79%,凈利潤更是出現(xiàn)了1.5億元的虧損。

自2021年,天域半導體獲得天使輪融資開始,公司就先后獲得了比亞迪(002594.SZ)、招商資本、海富產業(yè)基金等諸多投資機構的青睞,累計融資規(guī)模高達14.64億元。不過,天域半導體的融資主要用于東莞生產基地的建設,截至2024年6月底,公司的資產負債率已高達51%。在公司擁有4.67億元短期借貸及長期借貸當期到期部分的情況下,天域半導體的現(xiàn)金及現(xiàn)金等價物賬面余額僅有0.92億元。

收入下滑、流動性承壓,天域半導體闖關港交所,又能否獲得市場的認可呢?

收入下滑

天域半導體由曾參與國內龍芯1號開發(fā),并獲得國家科技進步二等獎的李錫光先生創(chuàng)立,公司主要從事碳化硅外延片的研發(fā)、生產與銷售。碳化硅外延片是一種在碳化硅襯底上生長一層單晶薄膜的半導體材料,具有寬禁帶、高擊穿電場、高飽和漂移速率和高熱導率等優(yōu)異電學性能。碳化硅外延片主要用于制造各類功率器件,這些功率器件廣泛應用于新能源汽車、光伏發(fā)電、軌道交通、充電樁、智能電網(wǎng)、工業(yè)電源、家電等領域。

作為國內首批實現(xiàn)碳化硅外延片量產的企業(yè),天域半導體的產品已獲得了市場的廣泛認可。2023年,天域半導體碳化硅外延片的國內市場份額高達38.8%,為行業(yè)第一;在全球市場,天域半導體也以15%的市占率位列全球第三。

天域半導體所在的行業(yè),行業(yè)集中度較高,其下游客戶也較為集中。據(jù)天域半導體披露,2021年-2024年上半年期間,前五大客戶分別為天域半導體貢獻了73.5%、61.5%、77.2%及91.4%的收入。其中,第一大客戶分別為天域半導體提供了30.9%、21.1%、42.0%及52.6%的收入。

需要注意的是,2022年天域半導體的出貨量才開始大幅上漲,當年公司的收入同比增長了182.49%,2023年公司的收入在2022年的基礎上又有168.1%的增長。不過,目前天域半導體的客戶集中度還比較高,產品的終端應用也較為單一,隨著行業(yè)競爭加劇及下游新能源車、光伏及儲能等市場發(fā)生變化,2024年天域半導體的高增長就已無法持續(xù)。?

2024年上半年,天域半導體實現(xiàn)收入3.96億元,同比出現(xiàn)了14.79%的下滑。比收入下滑更嚴重的是,2024年上半年,天域半導體已開始以低于成本的價格銷售產品,當期公司的毛利率為-12.12%;而2021年-2023年間,天域半導體的毛利率分別為15.65%、20.03%以及18.5%。

面對全球碳化硅外延片產能的逐步釋放,招股書中,天域半導體也表達了對公司產品售價或會繼續(xù)下降的擔憂。而在公司以負毛利率銷售產品的情況下,截至2024年上半年,天域半導體的存貨賬面余額仍高達5.74億元,較2023年末增長了31.95%。

流動性承壓

作為國內首批實現(xiàn)碳化硅外延片量產的企業(yè),天域半導體也頗受投資者青睞。早在2021年,天域半導體就獲得了哈勃投資的7000萬元天使輪投資,公司對應投后估值高達9.2億元。據(jù)天眼查顯示,哈勃投資為華為投資控股有限公司控制的全資子公司,其主要投資方向為第三代半導體(碳化硅)、EDA工具、芯片設計、激光設備、半導體核心材料等多個領域。

2022年6月、8月以及12月,天域半導體又先后獲得了比亞迪、招商資本、海富產業(yè)基金等二十多家投資機構的青睞,投后估值也由2022年6月的33.85億元快速增長至2022年12月融資時的131.59億元。在不到一年多的時間內,增長了2.89倍。2024年11月,天域半導體進行股權轉讓時,公司的整體估值更是已上漲至152.41億元。

2021年7月到2022年12月的5輪融資中,天域半導體累計獲得了14.64億元的投資。據(jù)公司披露,天域半導體在獲得融資后,主要將其投入在東莞的生產基地及研發(fā)中心的建設中。招股書顯示,公司的固定資產凈值由2021年的1.96億元增長至2024年上半年的14.82億元。2022年獲得大量融資之后,天域半導體的固定資產凈值就由2022年末的3.37億元增長至2023年末的12.44億元,一年多的時間內增長了2.69倍。?

數(shù)據(jù)來源:招股書

在天域半導體進行固定資產建設的同時,公司的負債率也在快速增長。2022年,在獲得大量融資后,天域半導體的資產負債率已下降至10.42%,但到2024年上半年,天域半導體的資產負債率又上漲至51%。

具體來看,天域半導體的短期借貸及長期借貸當期到期部分與長期借貸均有較為明顯的增長。2022年,天域半導體的短期借貸及長期借貸當期到期部分與長期借貸賬面余額均為0,而到2024年上半年,公司的短期借貸及長期借貸當期到期部分已增長至4.26億元,長期借貸賬賬面余額也有4.87億元;同期,公司的現(xiàn)金及現(xiàn)金等價物賬面余額僅有0.92億元。

需要指出的是,在天域半導體的9.25億元的流動資產中,應收賬款、存貨賬面余額就已分別高達4.99億元、5.24億元,應收賬款與存貨賬面總額高達10.23億元,已超過當期流動資產的總額。

競爭加劇增長放緩、負毛利銷售商品、出現(xiàn)虧損流動性承壓的天域半導體,其港股上市申請又能否獲得監(jiān)管層與投資者的認可呢?(思維財經(jīng)出品)■