晶科能源扣非凈利大降,核心產(chǎn)品毛利率下滑,存貨高企資金受限多

在這波光伏頭部企業(yè)回A浪潮中,晶科能源(688223.SH)直到今年才完成登陸科創(chuàng)板,顯得相對(duì)珊珊來(lái)遲。4月末,距離登陸A股市場(chǎng)不到3個(gè)月后,晶科能源交出了第一份年報(bào)“成績(jī)單”,扣非凈利潤(rùn)卻大降,顯示出相對(duì)“掉隊(duì)”的趨勢(shì)。

根據(jù)公司解釋,是2021年光伏組件主要原材料硅料價(jià)格不斷上漲,帶動(dòng)硅片價(jià)格隨之上漲,光伏組件產(chǎn)業(yè)鏈價(jià)格無(wú)法實(shí)現(xiàn)及時(shí)有效傳導(dǎo),公司產(chǎn)品利潤(rùn)空間被進(jìn)一步壓縮所致。

然而癥結(jié)僅限于外部嗎?實(shí)際上,在這場(chǎng)硅料漲價(jià)潮中,即使是一體化組件企業(yè),盈利能力也出現(xiàn)分化。《碳中和日?qǐng)?bào)》將晶科與隆基、天合、晶澳進(jìn)行對(duì)比,發(fā)現(xiàn)差距并不小,不僅是這“四小龍”中2021年凈利潤(rùn)最低的一家,明顯短板還包括:鎖料能力不足、資產(chǎn)負(fù)債率高、資金使用效率低等。

因?yàn)樵谫Y本市場(chǎng)的進(jìn)度差距,晶科已經(jīng)有所掉隊(duì)。對(duì)晶科來(lái)說(shuō),回A只是開(kāi)始,現(xiàn)在還遠(yuǎn)未到放松的時(shí)候。

競(jìng)爭(zhēng)加劇毛利受挫

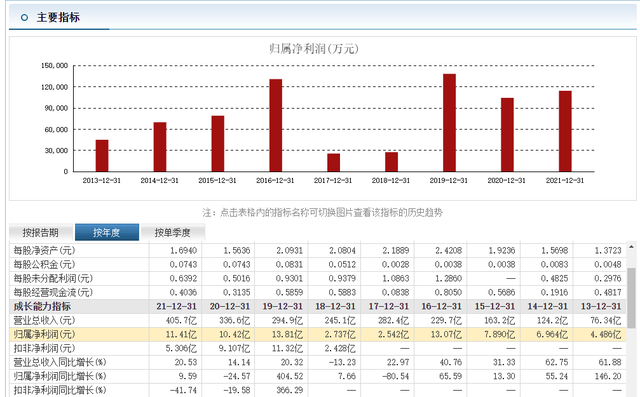

根據(jù)晶科能源發(fā)布的2021年年報(bào),公司實(shí)現(xiàn)收入405.7億元,同比增長(zhǎng)20.53%;實(shí)現(xiàn)歸母凈利潤(rùn)11.41億元,同比增長(zhǎng)9.59%;扣除非經(jīng)常性損益的凈利潤(rùn)為5.3億元,同比下降41.74%。

規(guī)模增長(zhǎng)的同時(shí),主業(yè)的利潤(rùn)反而下滑,致使晶科能源2021年毛利率受挫,下滑1.54個(gè)百分點(diǎn)至13.4%。其中,最主要的光伏組件板塊營(yíng)收376.6億元,同比增加15.8%,占全年?duì)I收的92.83%,毛利率為13.4%,同比減少1.69個(gè)百分點(diǎn)。

《碳中和日?qǐng)?bào)》了解到,去年光伏產(chǎn)業(yè)鏈上游的原輔料漲價(jià)較多,使公司深受影響;另外近年來(lái)國(guó)內(nèi)光伏補(bǔ)貼退潮、國(guó)內(nèi)光伏組件廠商大幅擴(kuò)產(chǎn)帶來(lái)的競(jìng)爭(zhēng)加劇,使得晶科能源組件產(chǎn)品向下游漲價(jià)的通道并不通暢。

據(jù)悉,公司組件產(chǎn)品銷售均價(jià)在2020年11月下降至最低點(diǎn)1.53元/W,其后價(jià)格才逐漸有所回升。價(jià)格上看,全年組件含稅銷售均價(jià)1.91元/W。

而長(zhǎng)江證券研報(bào)則指出,因公司2021年尚未回A,資金相比于同行存在短板,進(jìn)而造成產(chǎn)能偏舊,大尺寸出貨占比偏低(全年不足50%),電池外采比例接近一半,同時(shí)國(guó)際運(yùn)費(fèi)價(jià)格飆升,上述因素綜合造成公司面臨一定盈利壓力,單瓦凈利預(yù)計(jì)在1.5-2分左右。

值得注意的是,在年報(bào)的收益中,有高達(dá)6.11億元是非經(jīng)常性損益,甚至超過(guò)了扣非凈利潤(rùn),主要來(lái)源包括政府補(bǔ)貼和匯兌收益。不過(guò),根據(jù)4月28日晚間公司發(fā)布的一季報(bào),非經(jīng)常性損益為1.01億元同比有所減少,這部分收益的未來(lái)持續(xù)性存在疑問(wèn)。

不過(guò)一季報(bào)也顯示,晶科能源的盈利出現(xiàn)好轉(zhuǎn),公司實(shí)現(xiàn)營(yíng)業(yè)收入146.81億元,同比增長(zhǎng)86.42%;歸母凈利潤(rùn)4.01億元,同比增長(zhǎng)66.39%;歸母扣非凈利潤(rùn)3億元,同比增長(zhǎng)287.78%。對(duì)于業(yè)績(jī)提升,公司表示,主要系全球市場(chǎng)需求旺盛,公司發(fā)揮全球化布局,本土化經(jīng)營(yíng)的戰(zhàn)略優(yōu)勢(shì),光伏組件出貨量大幅增加所致。

出貨排名一退再退

晶科能源的終端產(chǎn)品為太陽(yáng)能光伏組件,生產(chǎn)環(huán)節(jié)中間品包括硅棒/硅錠、硅片、電池片,已建立了垂直一體化的產(chǎn)能。根據(jù)年報(bào),2021年公司向全球發(fā)送共25.24GW太陽(yáng)能產(chǎn)品,其中組件出貨22.23GW。

據(jù)悉,晶科能源曾于2016年至2019年位居全球光伏組件出貨量第一,但之后卻有所下滑,于2020年被隆基股份超過(guò)。隨后節(jié)節(jié)敗退,2021年又被天合光能、晶澳科技趕超,退居第四。

光伏領(lǐng)域權(quán)威機(jī)構(gòu)PV InfoLink最新發(fā)布的2021年全球組件出貨排名顯示,2021年的TOP 10出貨商與2020年基本相同,但其中變化最大的就是晶科能源,2020年全球組件出貨排名第二,2021年位列第四。

這與其在產(chǎn)業(yè)鏈漲價(jià)潮中為穩(wěn)住利潤(rùn)暫時(shí)調(diào)整了產(chǎn)品銷售策略有關(guān),晶科能源在招股說(shuō)明書(shū)中提及,由于硅料價(jià)格不斷上漲等原因,2021年上半年,公司策略性地減少了低價(jià)組件訂單的獲取與執(zhí)行,對(duì)于低價(jià)訂單與客戶進(jìn)行議價(jià)、商談延長(zhǎng)交貨時(shí)間,并根據(jù)市場(chǎng)供需及價(jià)格情況增加了硅片和電池片的對(duì)外銷售。

不過(guò),根據(jù)年報(bào)成績(jī)單,晶科能源與同行的差距仍然不小。2021年,隆基股份、天合光能、晶澳科技、晶科能源分別實(shí)現(xiàn)營(yíng)收809億元、445億元、413億元、405億元,晶科能源并沒(méi)有掉隊(duì),但在盈利方面,上述公司卻遠(yuǎn)遠(yuǎn)超出晶科能源。且這樣的情況已持續(xù)了兩年:2020年,這四家公司中晶科能源的凈利也是最低的。

對(duì)于業(yè)績(jī)不如預(yù)期的原因,在2021年報(bào)中晶科能源認(rèn)為,這是硅料價(jià)格不斷上漲,帶動(dòng)硅片價(jià)格隨之上漲,組件產(chǎn)業(yè)鏈價(jià)格無(wú)法實(shí)現(xiàn)及時(shí)有效傳導(dǎo),公司產(chǎn)品利潤(rùn)空間被進(jìn)一步壓縮所致。

《碳中和日?qǐng)?bào)》向業(yè)內(nèi)了解到,晶科能源之所以受到的不利影響更大,是因?yàn)閷?duì)硅料的備貨準(zhǔn)備不足,簽訂的鎖料長(zhǎng)期訂單也不夠,導(dǎo)致晶科能源的拿料價(jià)格高于同行業(yè)競(jìng)爭(zhēng)對(duì)手。

財(cái)務(wù)指標(biāo)風(fēng)險(xiǎn)較大

不容忽視的是,晶科能源還存在資產(chǎn)負(fù)債率偏高的風(fēng)險(xiǎn)。近年財(cái)務(wù)數(shù)據(jù)顯示,2019年末-2021年末,公司資產(chǎn)負(fù)債率分別為79.94%、75.24%和81.40%。尤其2021年末達(dá)到近年高點(diǎn),在隆基股份、天合光能、晶澳科技、晶科能源四家公司中,晶科能源的資產(chǎn)負(fù)債率是最高的,而光伏行業(yè)平均水準(zhǔn)約在51%。

另外,2021年年報(bào)顯示,由于國(guó)際物流緊張,導(dǎo)致晶科能源內(nèi)部各公司之間組件調(diào)貨運(yùn)輸速度放緩,存貨余額水平有所上升,達(dá)到132.50億元,比上年增加48.87億元。

存貨余額較高可能影響公司資金周轉(zhuǎn)速度和經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量,降低資金使用效率。2019年末-2021年末,公司速動(dòng)比率分別為0.85倍、0.88倍和0.74倍,則低于光伏行業(yè)可比公司。

并且值得注意的是,公司還有大部分資產(chǎn)與資金使用受限。截至2021年末,公司受限資產(chǎn)余額為233.59億元,主要為銀行保證金以及公司為取得融資進(jìn)行的資產(chǎn)抵押等。受到限制的貨幣資金余額為110.27億元,占公司貨幣資金余額比例較高,形成原因系定期存單質(zhì)押用于開(kāi)具承兌匯票、信用證、保函、借款;票據(jù)承兌、保函、信用證等保證金。

高負(fù)債率本就使得晶科能源籌措資金難度增大,因此公司寄希望于上市后,借助資本市場(chǎng)融資工具逐步降低公司的資產(chǎn)負(fù)債率。不過(guò),2021年公司經(jīng)營(yíng)業(yè)績(jī)也出現(xiàn)下滑,且現(xiàn)金凈流出2.52億元,疊加高比率受限制現(xiàn)金的影響,將對(duì)公司資金鏈產(chǎn)生一定壓力。

這是成功回A的第一年,此后晶科能源能夠扭轉(zhuǎn)局面嗎?《碳中和日?qǐng)?bào)》將會(huì)持續(xù)關(guān)注。