摘要:尚未盈利,急需補血

作者:潘妍

出品:全球財說

2025年,國產(chǎn)機器人迎來一波上市熱潮。

在春晚舞臺驚艷亮相的宇樹科技近幾個月從更名到股改,頻頻被傳即將IPO;估值超150億元的智元機器人近期急招證券主管;漢陽科技、云鯨智能等也正開啟Pre-IPO輪瘋狂輸血。

2025年6月剛剛過半,便有3家機器人企業(yè)遞表港交所。

其中,臥安機器人(深圳)股份有限公司(簡稱:臥安機器人)正式向港交所提交上市申請,向“AI具身機器人第一股”發(fā)起沖擊。

招股書顯示,臥安機器人是全球最大的AI具身家庭機器人系統(tǒng)產(chǎn)品提供商,也是在該領域首家實現(xiàn)商業(yè)化的機器人企業(yè)。

據(jù)了解,為臥安機器人背后站臺的是港科大教授李澤湘,這位一手助力孵化大疆、云鯨智能等多家科技獨角獸企業(yè)的“創(chuàng)業(yè)教父”,能否再次發(fā)掘機器人行業(yè)“千里馬”?

“創(chuàng)業(yè)教父”背書,60億細分市場走出的全球第一

在臥安機器人的成長軌跡中,“貴人”李澤湘的身影始終清晰。

八年前,臥安機器人創(chuàng)始人李志晨帶著創(chuàng)業(yè)項目進入粵港澳大灣區(qū)“黃金鐵三角”李澤湘、高秉強、甘潔聯(lián)合設立的松山湖機器人研究院(XbotPark)孵化體系,自此獲得技術與資本的雙重賦能。

2017年10月,創(chuàng)立兩年的臥安機器人迎來首輪外部融資,由XBOTPARK基金領投天使輪,同時引入啟賦資本、朗科投資、云泰創(chuàng)新投資等明星機構。

此后,李澤湘本人及旗下控股公司又先后參與了臥安機器人Pre-A輪、A輪及B輪等多輪融資項目。

截至招股書披露日,創(chuàng)始人李志晨(董事會主席兼CEO)、聯(lián)合創(chuàng)始人潘陽(CTO)及萬德創(chuàng)新雇員持股平臺為臥安機器人的一組控股股東集團,合計持股44.53%。其中,李志晨持股21.82% ,潘陽持股14.47%,萬德創(chuàng)新雇員持股平臺持股8.24%。

同時,李澤湘通過松山湖機器人研究院、盈湖智能及東莞蘊和合計間接持有臥安機器人12.98%股份,高秉強通過Brizan Ventures V間接持股9.72%。二人是僅次于創(chuàng)始人李志晨、潘陽的第三、第四自然人大股東。同時,李澤湘、高秉強同樣進入臥安機器人的董事會,均擔任非執(zhí)行董事職位。

需要注意的是,在臥安機器人遞表前,高秉強還曾大幅推高公司估值。

據(jù)招股書披露,距完成B+輪融資3年后,臥安機器人于2025年5月再獲C輪融資,融資規(guī)模為6000萬元,投資方包括公司股東高秉強、鄺宇開及雙方聯(lián)合創(chuàng)辦的Brizan Ventures V。

從估值來看,較B+輪18億元估值有明顯提升,C輪投后估值可達40.48億元。

“創(chuàng)業(yè)教授團”力挺的背后,是來自“全球第一”的無限想象。

按2024年GMV計算,臥安機器人是全球最大的AI具身家庭機器人系統(tǒng)產(chǎn)品提供商,市占率11.9%。

招股書顯示,臥安機器人主要面向海外市場,旗下產(chǎn)品銷往全球超90個國家及地區(qū),2024年超95%營收來自于日本、歐洲及北美三大主要區(qū)域,其中日本占比達57.7%,而中國及其他區(qū)域合計營收占比僅5%左右。

但需要注意的是,臥安機器人“全球第一”頭銜,是基于一個規(guī)模不足60億元的細分市場,整體體量尚小。

弗若斯特沙利文數(shù)據(jù),截至2024年,全球AI具身家庭機器人系統(tǒng)市場規(guī)模為59億元,同期AI具身家庭機器人的滲透率僅2.3%。

對比全球家庭機器人市場規(guī)模,截至2024年已達到2577億元,滲透率為25.8%,臥安機器人所處的細分賽道占比不足3%。

智能家庭機器人,還是居家小神器?

在深度垂直的細分領域中,臥安機器人幾乎將“小而美”這一商業(yè)范式做到極致。

招股書顯示,臥安機器人是AI具身家庭機器人系統(tǒng)行業(yè)首家實現(xiàn)產(chǎn)品商業(yè)化的公司,旗下產(chǎn)品線涉及7種品類共42個SPU。同時,公司亦是全球唯一一家在家庭場景全面布局的AI具身家庭機器人系統(tǒng)提供商。

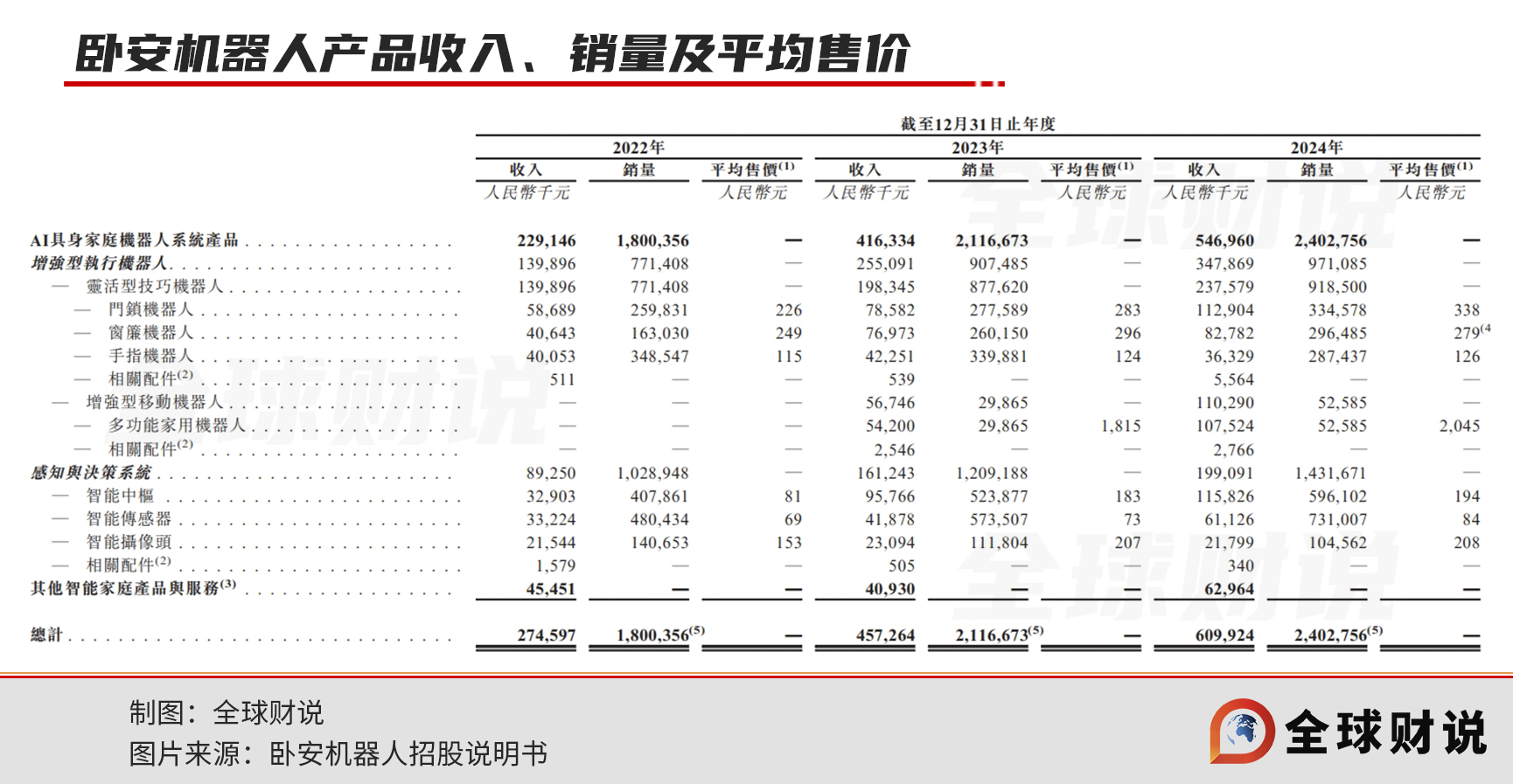

家庭場景全面布局并實現(xiàn)商業(yè)化,轉換到實際業(yè)績,2022年至2024年,臥安機器人實現(xiàn)營業(yè)收入2.75億元、4.57億元、6.1億元,年復合增速可達48.94%,成長能力不俗。

此時一定有人疑問,看著硬科技十足的“AI具身家庭機器人系統(tǒng)”到底指的是什么?

在招股書中,臥安機器人將其分為兩大類,分別為以靈活型技巧機器人、增強型移動機器人為主的增強型執(zhí)行機器人,以及包括智能中樞、傳感器、攝像頭為主的感知與決策系統(tǒng)。

事實上,臥安機器人并未選擇目前大熱但具備技術攻克難點的人形機器人領域,而是選擇門檻相對較低的非人形態(tài)賽道完成商業(yè)轉化。

根據(jù)臥安機器人的介紹,公司采用分布式理念,通過感知與決策系統(tǒng)模擬人類的大腦、眼睛等功能,再通過增強型執(zhí)行機器人模仿人類的手、腳,利用AI技術實現(xiàn)不同產(chǎn)品的互聯(lián)。

看著似曾相識,有點像智能家居全場景互聯(lián)的邏輯,只是臥安機器人的產(chǎn)品側重點更在于增強型執(zhí)行機器人產(chǎn)品。

從營收結構來看,臥安機器人近6成營收來自于增強型執(zhí)行機器人板塊。但作為公司的基本盤,卻實在稱不上“硬科技”,更像是各類智能家居“小神器”。

以營收占比近4成的靈活型技巧機器人為例,涵蓋手指機器人、窗簾機器人、指紋門鎖機器人等。但了解產(chǎn)品后會發(fā)現(xiàn),這三類產(chǎn)品的工作原理雷同懶人開關燈控制器、電動窗簾伴侶、智能門鎖,國內(nèi)電商平臺可搜到不少平替款,但價格卻相差數(shù)倍。

圖片來源:臥安機器人SwitchBot官網(wǎng)

圖片來源:臥安機器人SwitchBot官網(wǎng)

此外,家用機器人市場中商業(yè)化落地最廣泛的掃地機器人領域,臥安同樣沒有錯過。

2024年,臥安機器人旗下掃地機器人所在的增強型移動機器人板塊,營收同比增長92.98%至1.10億元,占總營收比重僅1成左右。

對比IMARC調(diào)研數(shù)據(jù),2024年全球掃地機器人市場規(guī)模為90.7億美元(約人民幣650億元),臥安機器人市占率僅0.2%左右。

需要注意的是,在2024年全球智能掃地機器人出貨量TOP5排行中,有4家為中國企業(yè),包括石頭、科沃斯、小米、追覓,合計占據(jù)47.2%的市場份額。

在國產(chǎn)掃地機品牌集體“卷”向海外市場的背景下,2023年才推出首款掃地機產(chǎn)品的臥安機器人唯有出奇制勝。

2025年1月,臥安機器人推出全球首款可執(zhí)行多任務掃地機器人,即消費者在掃地機上可選擇DIY搭配監(jiān)控攝像頭、空氣凈化器、電風扇等功能型配件。

開創(chuàng)性設計雖吸睛,但組裝型創(chuàng)意卻談不上強勁的技術壁壘,比較容易被效仿。事實上,近幾年國產(chǎn)掃地機巨頭頻頻開啟專利大戰(zhàn)的背后,指向的便是整個行業(yè)所面臨的同質(zhì)化嚴重的創(chuàng)新困境。

可見,無論是靈活性技巧機器人,還是增強型移動型機器人,臥安的智能硬件產(chǎn)品都缺少絕對的技術“護城河”保護。

于是公司寄希望于在AI技術上大做文章,以此提高資本想象空間。

招股書顯示,在遞表前一個月,2025年5月,臥安機器人推出全球首款將語言大模型與邊緣計算相結合的智慧家庭中樞,可在多種場景下實現(xiàn)多源感知及自主決策。

只是,在如今各大廠商均研發(fā)各自智能生態(tài)平臺的背景下,終端產(chǎn)品缺乏吸引力的臥安機器人,AI生態(tài)也難成為競爭籌碼。

尚未盈利,亟待上市“補血”

需要注意的是,臥安機器人目前依然面臨虧損難題。2022年至2024年,臥安機器人歸屬凈利潤分別為-8698.30萬元、-1637.60萬元、-307.40萬元。

虧損面雖在縮窄,但一定程度是建立在公司持續(xù)對旗下產(chǎn)品提價的背景上。2022年至2024年,臥安機器人綜合毛利率由34.3%增至51.7%。

據(jù)招股書披露,報告期內(nèi)臥安機器人旗下核心產(chǎn)品價格整體呈上升態(tài)勢。例如門鎖機器人由2022年的226元增至2024年的338元、多功能家用機器人由2023年的1815元增至2024年的2045元、智能中樞由2022年的81元增至2024年的194元等等。

公司盈利困難,也與旗下產(chǎn)品主要在海外市場銷售有關。臥安機器人的銷售渠道涵蓋DTC渠道、零售商渠道和分銷渠道,其中大部分收入主要都與亞馬遜平臺相關。2024年,亞馬遜SC(第三方賣家)和VC(品牌供應商)渠道合計為臥安機器人貢獻64.2%營收。

臥安機器人在招股書中表示,隨著銷量的增加,亞馬遜及其他電商平臺可能會獲得越來越多的議價能力,要求更高的返利、折扣或較不利的條款。盡管公司目前仍依賴于亞馬遜,但已經(jīng)努力擴展銷售渠道。

2022年至2024年,臥安機器人銷售及分銷開支分別為1.02億元、1.37億元、1.72億元,其中超8成為平臺傭金費用、廣告和銷售人員開支、推廣及業(yè)務發(fā)展費用。

此外,作為一家高科技企業(yè),臥安機器人近年的研發(fā)費用不及銷售及分銷開支。各期內(nèi),臥安機器人的研發(fā)費用為6176.1萬元、8919.2萬元、1.12億元。

盡管臥安機器人在招股書中披露的專利總量為270項,但其中發(fā)明專利僅43項。對比機器人行業(yè)其他龍頭,截至2024年末優(yōu)必選共持有2680項授權專利,其中發(fā)明專利占比為57.87%。

除尚未盈利外,臥安機器人的資金健康也同樣需要關注。

2022年至2024年,臥安機器人的經(jīng)營現(xiàn)金流凈額分別為-1.07億元、2462.1萬元、-3127.8萬元。同期,公司投資現(xiàn)金流均為凈流出,融資現(xiàn)金流凈額則分別為2.27億元、-2441.1萬元、6059.5萬元。

截至2024年末,臥安機器人的現(xiàn)金及現(xiàn)金等價物同比減少52.31%至6233.7萬元。

需要注意的是,為緩解現(xiàn)金流緊張的問題,臥安機器人一直存在向銀行轉讓貿(mào)易應收款,以換取低息貸款的情況。

招股書顯示,2022年至2024年,臥安機器人轉讓的貿(mào)易應收款分別為1.19億元、1.47億元及8810萬元。反映到現(xiàn)金流中,流入融資現(xiàn)金流凈額的已保理貿(mào)易應收款項新增借款分別為1.19億元、1.47億元及1.84億元。

在招股書中,臥安機器人坦言,貿(mào)易應收款項保理安排可能使公司面臨財務風險,并影響流動資金狀況。根據(jù)銀行協(xié)議,倘任何貿(mào)易債務人延遲付款最長達120天,可能須向銀行賠償利息損失。

亟需“輸血”的臥安機器人,計劃拿出部分募資用于償還未來一年內(nèi)的銀行貸款。

根據(jù)此次IPO募資用途來看,償還銀行貸款用途中包括償還其與農(nóng)行簽訂的于2026年8月到期的1800萬元的定期貸款,年利率2.6%;與香港上海匯豐銀行簽訂的4.36億日元的貿(mào)易應收款項保理融資,年利率為1.25%、服務費0.11%。

敬告讀者:本文基于公開資料信息或受訪者提供的相關內(nèi)容撰寫,全球財說及文章作者不保證相關信息資料的完整性和準確性。無論何種情況下,本文內(nèi)容均不構成投資建議。市場有風險,投資需謹慎!未經(jīng)許可不得轉載、抄襲!