49億元!青島雙星收購錦湖輪胎45%股權(quán),負(fù)債率降至73.4%,資產(chǎn)質(zhì)量、業(yè)績將明顯改善

摘要:近期,青島雙星公布了向大股東雙星集團(tuán)等交易對(duì)手收購輪胎巨頭錦湖輪胎45%股權(quán)的重組草案(修訂稿)。在重組草案中,青島雙星表示,本次交易完成后,不僅有利于提升上市公司資產(chǎn)規(guī)模及盈利能力,進(jìn)一步拓展上市公司未來發(fā)展空間,提升上市公司核心競爭力,且還能解決目標(biāo)公司與青島雙星之間的同業(yè)競爭問題。

文丨惠凱

編輯丨承承

近期,青島雙星公布了向大股東雙星集團(tuán)等交易對(duì)手收購輪胎巨頭錦湖輪胎45%股權(quán)的重組草案(修訂稿)。在重組草案中,青島雙星表示,本次交易完成后,不僅有利于提升上市公司資產(chǎn)規(guī)模及盈利能力,進(jìn)一步拓展上市公司未來發(fā)展空間,提升上市公司核心競爭力,且還能解決目標(biāo)公司與青島雙星之間的同業(yè)競爭問題。

青島雙星收購前資產(chǎn)負(fù)債率近80%

收購后將降至75%以下

2024年以來,上市公司合并整合加速,圍繞產(chǎn)業(yè)鏈、戰(zhàn)略性行業(yè)紛紛展開并購,謀求轉(zhuǎn)型、構(gòu)建“第二增長曲線”。部分處于成熟期的傳統(tǒng)行業(yè)競爭激烈,通過并購重組有望實(shí)現(xiàn)去產(chǎn)能、提升市場集中度。

作為輪胎行業(yè)的龍頭企業(yè)之一,青島雙星近期發(fā)布公告稱,擬計(jì)劃通過發(fā)行股份及支付現(xiàn)金的方式,購買大股東雙星集團(tuán)、青島國信資本、雙星投資、青島國信創(chuàng)投等持有的全部資產(chǎn)及雙星集團(tuán)持有的星微國際0.0285%股權(quán)。

本次重組前,星投基金持有星微國際99.9715%的股權(quán),星微國際通過全資子公司星微韓國持有錦湖輪胎45%的股份并控股錦湖輪胎。本次重組完成后,上市公司將直接和間接持有星投基金全部財(cái)產(chǎn)份額及星微國際100%股權(quán),從而間接持有錦湖輪胎45%的股份并控股錦湖輪胎。本次交易的對(duì)價(jià)為49.3億元(不含募集配套資金金額)。

重組方案指出,本次重組有助于解決錦湖輪胎與雙星集團(tuán)控制的上市公司青島雙星之間的同業(yè)競爭問題,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)。此外,還能提升上市公司資產(chǎn)規(guī)模及盈利能力,讓上市公司的流動(dòng)比率、速動(dòng)比率得到提升,償債能力獲得增強(qiáng)。

據(jù)Wind數(shù)據(jù),青島雙星資產(chǎn)負(fù)債率近些年持續(xù)走高。2018年末,青島雙星的資產(chǎn)負(fù)債率還為57.04%,至2024年9月末時(shí),資產(chǎn)負(fù)債率已經(jīng)達(dá)到79.8%。

較高的資產(chǎn)負(fù)債率加大了青島雙星財(cái)務(wù)壓力。財(cái)報(bào)數(shù)據(jù)顯示,青島雙星不僅短期負(fù)債常年維持在30多億元的規(guī)模,且長期借款也從2020年末的7.4億元增長到2024年9月末的14.4億元。利息費(fèi)用也從2018年1.35億元攀升到2023年1.92億元,增幅達(dá)45%,遠(yuǎn)超過同期總營收24%的增幅。考慮到近幾年政策呵護(hù)下貸款利息的大幅下行,青島雙星有息負(fù)債和增速較大,大幅抵消了融資成本下降所帶來的正面影響。

較高的負(fù)債率也影響到企業(yè)融資。據(jù)Wind數(shù)據(jù),青島雙星上一次發(fā)債募資是在2016年,所發(fā)行的“16雙星01”于2019年到期,此后未再發(fā)行其他債券。

此外,青島雙星的流動(dòng)比率、速動(dòng)比率也有所下滑,這意味著公司資產(chǎn)的流動(dòng)性在下降。Wind顯示,公司2018年的速動(dòng)比率是0.784,2020年降至0.592,2022年降至0.438,2023年反彈至0.495。

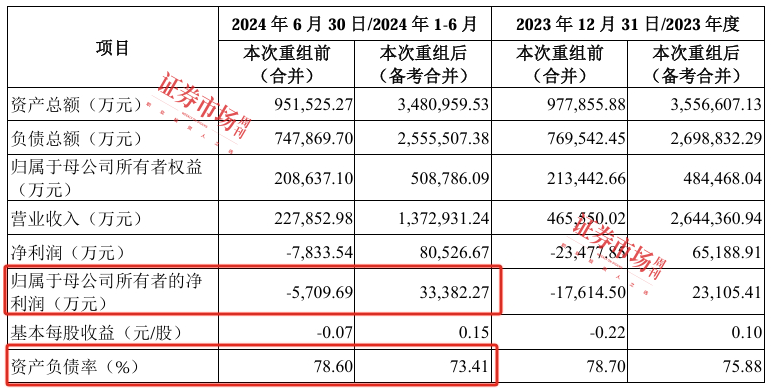

對(duì)于此次重組的影響,青島雙星表示,重組完成后,以2024年6月末的財(cái)務(wù)數(shù)據(jù)為基準(zhǔn),公司資產(chǎn)負(fù)債率將從并購前的78.6%降為并購后的73.4%,下降超過5個(gè)百分點(diǎn),降杠桿效果顯著。

附圖 并購錦湖輪胎有利于降低青島雙星的負(fù)債率

來源:公告

持續(xù)虧損局面有望得到扭轉(zhuǎn)

縮小與賽輪輪胎、森麒麟業(yè)績差距

財(cái)報(bào)顯示,青島雙星自2019年就開始出現(xiàn)虧損,其中2020年、2021年、2022年、2023年歸母凈利潤分別虧損了3116萬元、3.2億元、6億元、1.76億元。最新的2024年度業(yè)績預(yù)告顯示,公司2024年全年虧損將達(dá)2.85億元-3.85億元,虧幅擴(kuò)大。

對(duì)于自己業(yè)績的連續(xù)虧損,青島雙星在2023年報(bào)中也予以了解釋,稱受卡客車胎市場需求不足、市場競爭激烈,及柬埔寨工廠尚處于建設(shè)期、公司受“雙反”市場影響嚴(yán)重的綜合影響,導(dǎo)致長期虧損。未來隨著柬埔寨工廠的投產(chǎn),有望實(shí)現(xiàn)扭虧。

相比之下,目標(biāo)公司錦湖輪胎的業(yè)績更佳。錦湖輪胎的2024年業(yè)績預(yù)告顯示,公司2024年總營收為45381億韓元(238億元人民幣),同比增長12%;利潤4339億韓元(22.8億元人民幣),同比增長91%。

如此情況意味著,青島雙星通過并購資產(chǎn)質(zhì)量更為優(yōu)質(zhì)的錦湖輪胎,不僅能夠有效改善公司的資產(chǎn)和業(yè)績情況,且還能解決兩家企業(yè)存在已久的同業(yè)競爭問題。資料顯示,2018年,青島雙星的控股股東雙星集團(tuán)聯(lián)合青島城投集團(tuán)、青島國信,共同出資認(rèn)購了錦湖輪胎45%的股份,成為后者的控股股東。

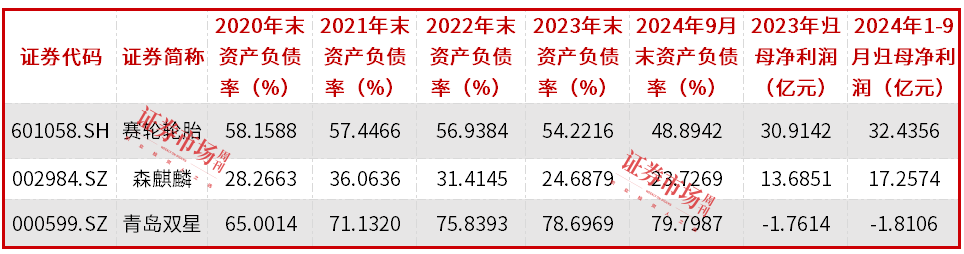

值得一提的是,除了青島雙星,青島還有另外兩家大型上市輪胎企業(yè)賽輪輪胎和森麒麟。盡管同樣面臨激烈的市場競爭和外部壓力,這兩家同業(yè)公司的經(jīng)營表現(xiàn)明顯優(yōu)于青島雙星。

據(jù)Wind數(shù)據(jù),賽輪輪胎近幾年仍持續(xù)盈利,2023年歸母凈利潤為30.91億元,2024年前三季度歸母凈利潤達(dá)到32.44億元;森麒麟2023年歸母凈利潤為13.69億元,2024年前三季度為17.26億元。據(jù)森麒麟最新業(yè)績預(yù)告顯示,公司2024年全年的歸母凈利潤將達(dá)到21億元-23.6億元,同比增長53.45%-72.45%。

在重組草案中,青島雙星表示,在完全并購錦湖輪胎后,公司業(yè)績將得以扭虧。基于2024年上半年的業(yè)績測(cè)算顯示,業(yè)績將由重組前虧損5709.69萬元轉(zhuǎn)為盈利33382.27萬元。

附表 ?青島市3家輪胎上市公司的負(fù)債率和業(yè)績情況

數(shù)據(jù)來源:Wind

有利于改善雙星集團(tuán)、國惠興魯投資收益

公告還顯示,此次并購錦湖輪胎股權(quán)附帶募集配套資金,配套資金不超過8億元。定增募資將用于補(bǔ)充上市公司的流動(dòng)資金,顯著增厚上市公司的貨幣資金。

據(jù)Wind數(shù)據(jù),青島雙星上一次定增還是發(fā)生在2018年,彼時(shí)定增募資9億元,定增發(fā)行價(jià)為6.33元。在彼時(shí)的定增中,大股東雙星集團(tuán)認(rèn)購了4903萬股,斥資約3億元;濟(jì)南國惠興魯股權(quán)投資基金合伙企業(yè)(有限合伙)認(rèn)購1263萬股,斥資7000多萬元。

企查查顯示,國惠興魯(有限合伙)的執(zhí)行事務(wù)合伙人是濟(jì)南遠(yuǎn)慧投資管理有限公司,后者的實(shí)控人是山東國資委。建設(shè)銀行下的建信信托出資74.7%,是最大的出資方。參與青島雙星的定增是國惠興魯(有限合伙)最大一筆投資,迄今未減持,仍是青島雙星的第四大股東。

介于青島雙星目前股價(jià)僅有4.4元,與2018年的定增價(jià)相比,當(dāng)時(shí)參與定增的雙星集團(tuán)、國惠興魯(有限合伙)仍浮虧30%左右。

若此次重組能夠落地,則在青島雙星的業(yè)績和資產(chǎn)質(zhì)量獲得改善下,不僅青島雙星的股價(jià)獲得進(jìn)一步上漲機(jī)會(huì),且也為未來的現(xiàn)金分紅創(chuàng)造了條件。此外,也有利于改善國惠興魯(有限合伙)和建信信托投資青島雙星的定增投資收益。

(文中提及個(gè)股僅作舉例分析,不作投資建議。)