2025年醫(yī)藥板塊機(jī)會在哪?創(chuàng)新藥被一致看好

文丨張桔

編輯丨謝長艷

就二級市場來說,曾經(jīng)的“喝酒吃藥”抱團(tuán)邏輯早已風(fēng)光不再,其中醫(yī)藥股的走勢已經(jīng)萎靡多年:聚焦Wind中的醫(yī)藥指數(shù),從年線來看,自2021年收出十字星后,從2022年以來逐年下跌,剛剛過去的2024年,該指數(shù)全年下跌大約為13.73%。

由此,醫(yī)藥生物板塊何時才能困境反轉(zhuǎn)成為業(yè)內(nèi)外和投資者關(guān)注的焦點(diǎn)。對于醫(yī)藥股今年的投資前景,本刊與多位公私募投資人進(jìn)行了溝通,包括了森瑞投資董事長林存、查理投資投資總監(jiān)李一丁、湘財(cái)醫(yī)藥健康混合基金經(jīng)理張泉、長盛醫(yī)療行業(yè)基金經(jīng)理郝征、諾安基金基金經(jīng)理唐晨、博時基金基金經(jīng)理陳西銘、平安基金基金經(jīng)理周思聰、南方基金基金經(jīng)理王崢?gòu)傻榷壥袌鲠t(yī)藥機(jī)構(gòu)“掌門”。

歲末年初調(diào)研頻頻

未來醫(yī)藥10倍股或在這一領(lǐng)域

歲末年初以來,本刊注意到,機(jī)構(gòu)對于醫(yī)藥板塊的調(diào)研力度明顯加大,2024年12月,超70家醫(yī)藥生物行業(yè)上市公司接受機(jī)構(gòu)調(diào)研。其中,萬東醫(yī)療獲機(jī)構(gòu)關(guān)注度最高,接受機(jī)構(gòu)調(diào)研114家次;益方生物、老百姓分居第二、第三位,接受機(jī)構(gòu)調(diào)研頻次分別為110家次、77家次;東北制藥、吉貝爾、新里程緊隨其后,接受機(jī)構(gòu)調(diào)研均在60家次以上。

新年之后,機(jī)構(gòu)對醫(yī)藥股的調(diào)研熱情不減,1月7日,珍寶島披露的公告顯示,近期接待82家機(jī)構(gòu)進(jìn)行線上電話交流會。機(jī)構(gòu)關(guān)注公司的產(chǎn)品市場開拓計(jì)劃、原材料價格波動的應(yīng)對、股權(quán)激勵與分紅規(guī)劃等。參與調(diào)研的基金公司包括廣發(fā)基金、博時基金、華寶基金、天弘基金、海富通基金等。

此外,根據(jù)本刊利用Wind資訊所做的不完全統(tǒng)計(jì),建信基金、博時基金、南方基金、鵬華基金、平安基金、華夏基金等還對桂林三金、敷爾佳、澤璟制藥、萬東醫(yī)療等一批醫(yī)藥賽道龍頭股進(jìn)行了深度調(diào)研。

當(dāng)然機(jī)構(gòu)關(guān)注的一方面是心儀標(biāo)的的短期業(yè)績,重中之重是未來醫(yī)藥的牛股乃至10倍股出在哪里?李一丁表示:“最新的2025年全球暢銷藥品TOP10的預(yù)測里有四款GLP-1,不夸張地說,等PD-1專利到期后,下一個藥王很可能就是這類藥物。所以我經(jīng)常把它比作慢病領(lǐng)域的PD-1,除了適應(yīng)癥的拓展以外,它可能還會通過聯(lián)用帶動慢病領(lǐng)域的其他藥物發(fā)展,成為治療的基石藥物,因此仍有很大的發(fā)展?jié)摿Α!?/p>

“產(chǎn)業(yè)鏈上需要關(guān)注的,除了賣水人(代工生產(chǎn)企業(yè)、原材料企業(yè))以外,我覺得更需要關(guān)注卷GLP-1本身的企業(yè)和給GLP-1打補(bǔ)丁的企業(yè)。卷的方向包括口服化、長效化、同類最優(yōu)等等;打補(bǔ)丁的包括增肌等等。”他進(jìn)一步表示。

需要注意的是,在最新版國家醫(yī)保藥品目錄新增的91種藥品中,其中38種是“全球新”的創(chuàng)新藥,無論比例還是絕對數(shù)量,都創(chuàng)歷年新高。

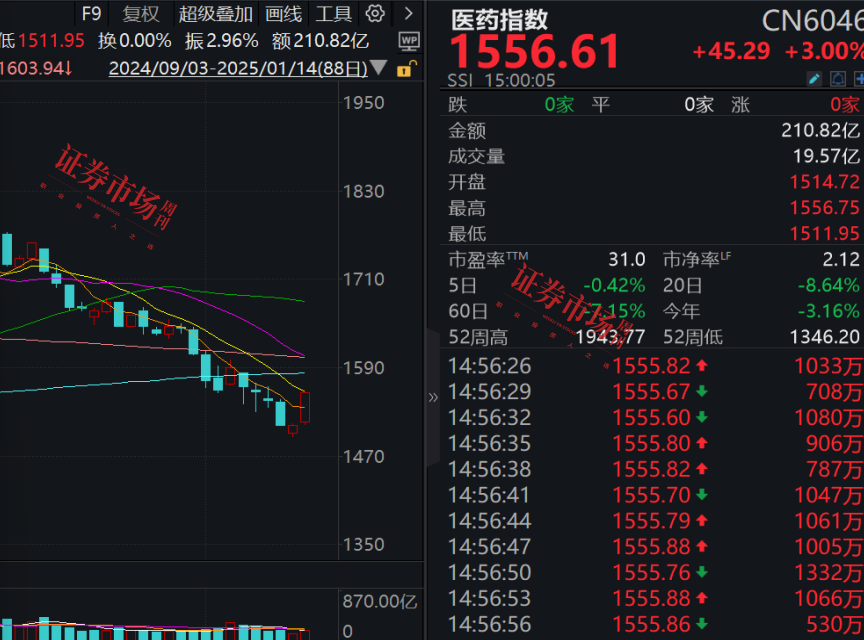

下圖為醫(yī)藥指數(shù)近期走勢一覽

來源:Wind

創(chuàng)新藥仍是較為一致的看好方向

從醫(yī)藥生物下沉領(lǐng)域的看好賽道來說,雖然日歷又翻過了一頁,不過機(jī)構(gòu)對醫(yī)藥股的看多方向依然未變,在上下游一眾的產(chǎn)業(yè)鏈細(xì)分賽道中,較為一致的方向仍然首推創(chuàng)新藥。2024年,在恒瑞醫(yī)藥、百濟(jì)神州等龍頭的帶動下,產(chǎn)業(yè)層面創(chuàng)新藥碩果累累,尤其創(chuàng)新藥出海接力2023年高歌猛進(jìn),其會在2025年映射到產(chǎn)業(yè)層面嗎?

根據(jù)本周最新的消息,為進(jìn)一步加大對創(chuàng)新藥的支持力度,國家醫(yī)保局將研究出臺一系列政策舉措,包括拓寬創(chuàng)新藥支付渠道、探索建立丙類藥品目錄等。具體說來,將著力完善“1+3+N”多層次保障體系,拓寬創(chuàng)新藥支付渠道;探索建立丙類藥品目錄,引導(dǎo)惠民型商業(yè)健康保險(xiǎn)將創(chuàng)新藥納入保障責(zé)任;優(yōu)化創(chuàng)新藥首發(fā)價格管理和掛網(wǎng)采購流程,提高掛網(wǎng)效率。

同時,持續(xù)動態(tài)調(diào)整國家醫(yī)保藥品目錄,及時納入符合條件的創(chuàng)新藥品,穩(wěn)定企業(yè)預(yù)期;推動定點(diǎn)醫(yī)療機(jī)構(gòu)和零售藥店做好藥品配備,鼓勵創(chuàng)新藥臨床應(yīng)用。

對此,林存就指出:“2024年醫(yī)藥板塊仍然墊底,板塊收益率接近-15%,我們公司純醫(yī)藥基金主力產(chǎn)品基本持平,主要是靠擁抱真正的創(chuàng)新藥,如康方生物、百利天恒,取得了不錯的成績,填補(bǔ)了其他醫(yī)藥股的下跌。”

李一丁則詳細(xì)闡述:“我們所處的me too創(chuàng)新藥時代,仍然能夠催生出很多牛股,特別是艾力斯三代EGFR或者特寶生物長效干擾素,這種商業(yè)化進(jìn)展超預(yù)期。所以,對產(chǎn)品適應(yīng)癥、醫(yī)保談判等是判斷這類藥企價值以及漲幅潛力的關(guān)鍵。”

不過他也強(qiáng)調(diào):“展望未來,創(chuàng)新藥械仍然是醫(yī)藥行業(yè)最大增量,只不過現(xiàn)在從慢時代進(jìn)入到快時代,從獲批上市到醫(yī)保談判,再到銷售達(dá)峰,產(chǎn)品的生命周期縮短了很多。以前一款仿制藥有20年的生命周期的情況,再也無法見到。很多創(chuàng)新藥可能5年內(nèi)左右就能達(dá)到銷售頂點(diǎn)。同靶點(diǎn)me too創(chuàng)新藥與原研過期+集采降價的仿制藥同臺競技。所以,看創(chuàng)新藥不是單維度判斷,而是要結(jié)合醫(yī)保談判、靶點(diǎn)研發(fā)競爭、產(chǎn)品迭代升級多角度判斷產(chǎn)品價值。”

那么從公募的角度,是如何來看待創(chuàng)新藥接下來的投資價值呢?2024年醫(yī)藥公募主題冠軍張泉分析:“中國的創(chuàng)新藥,從可能15年之前很少有企業(yè)愿意去到后來有些公司轉(zhuǎn)型去做創(chuàng)新,包括很多海外回來的科學(xué)家拿到一級市場的錢,開始去做研發(fā)做創(chuàng)新;在過去的2024年,能夠看到一些大的藥企,它的創(chuàng)新藥收入可能已經(jīng)開始超過仿制藥了。有一些創(chuàng)新藥公司上市之后,從幾個億賣到十幾個億甚至賣到幾十個億,我們已經(jīng)可以看到很多這種可能只有投入沒有產(chǎn)出的公司慢慢開始兌現(xiàn)他們的收入,甚至開始兌現(xiàn)他們的利潤,我覺得這很關(guān)鍵,就是2024年已經(jīng)能夠看到越來越多的公司開始自我造血了。同時,他們把在研的藥品直接賣給全球頭部的那些跨國藥企實(shí)現(xiàn)出海,某種意義上算是一種專利授權(quán),代表著創(chuàng)新藥進(jìn)入到良性循環(huán)階段了。”

而作為醫(yī)藥主題的基金經(jīng)理,他強(qiáng)調(diào):“從投資的角度來說,不管有些可能是成長類的基金經(jīng)理,選標(biāo)的重點(diǎn)在于買未來;還是說屬于價值類的基金經(jīng)理重點(diǎn)在于買業(yè)績,其實(shí)他們在創(chuàng)新藥中都可以找到自己喜歡的標(biāo)的了,所以我覺得其是挺關(guān)鍵的要素。”

同樣談到創(chuàng)新藥,唐晨指出:“面對紛繁復(fù)雜的市場變化,最基本的要求就是抓住核心邏輯,2025年創(chuàng)新藥的核心邏輯可能是商業(yè)化,市場是創(chuàng)新藥企業(yè)最需要的東西,國內(nèi)政策端要重點(diǎn)關(guān)注商保和丙類目錄。創(chuàng)新藥不賺錢是最大的壓制因素,如果有更多的企業(yè)實(shí)現(xiàn)盈利,更多的產(chǎn)品能銷量提升,那么創(chuàng)新藥的商業(yè)模式會得到認(rèn)可,估值會被重塑。海外方面,出海仍然是創(chuàng)新藥的核心邏輯,這其實(shí)也是商業(yè)化的邏輯,我們預(yù)計(jì)未來2-3年出海的趨勢能夠延續(xù)。”

“除了商業(yè)化,就是抓大單品,中長期而言,凡是能夠重新定義臨床需求的方向和產(chǎn)品都是值得關(guān)注的,比如ADC、TCE、核藥、小核酸藥物、基因細(xì)胞治療等等。”他進(jìn)一步強(qiáng)調(diào)。

而陳西銘從一個側(cè)面談到看好創(chuàng)新藥的理由。“從2024年11月的國家醫(yī)保局目錄調(diào)整看,本次調(diào)整共新增91種藥品。在此次談判/競價環(huán)節(jié),共有117個目錄外藥品參加,其中89個談判/競價成功,成功率76%、平均降價63%。我們與相關(guān)上市公司溝通的情況來說,2024年的情況是比較積極的,尤其是價格方面。這主要體現(xiàn)了醫(yī)保局對創(chuàng)新藥的支持幅度還是很大的。”他如是解釋這一角度。

持有類似觀點(diǎn)的還有周思聰:“從國內(nèi)市場面看,2024年底的創(chuàng)新藥談判價格陸續(xù)掛網(wǎng),重點(diǎn)公司的重點(diǎn)品種均獲得較好的談判價格,有利于2025年產(chǎn)品放量。從國際對外授權(quán)看,2024年全年國內(nèi)創(chuàng)新藥企對外授權(quán)126起,總金額526億美元,數(shù)量和金額較2023年都增長30%以上。”

他進(jìn)一步強(qiáng)調(diào):“創(chuàng)新藥行業(yè)的投資或?qū)⒉辉倬窒抻卺t(yī)藥基金及少數(shù)專業(yè)投資者,市場公認(rèn)的金標(biāo)準(zhǔn)——高速增長的營業(yè)收入將成為創(chuàng)新藥行業(yè)2025年最簡單明了的標(biāo)簽。對于全市場基金及其他市場參與者來說,終于可以用較為普世的語言來理解創(chuàng)新藥行業(yè)的高速發(fā)展,這將逐步改變只有醫(yī)藥基金和風(fēng)險(xiǎn)類資金參與創(chuàng)新藥行情的情況,全市場基金可能成為創(chuàng)新藥投資新的邊際資金,這將極大地有利于2025年創(chuàng)新藥行業(yè)的行情演繹。”

下圖為創(chuàng)新藥指數(shù)近期走勢一覽

來源:Wind

(文中提及個股僅作舉例分析,不作投資建議。)