摘要:回顧2024年,白酒行業(yè)由高速發(fā)展后的“下行期”,進入消化積累問題的“熵減”轉化階段,庫存高企、價格導購、動銷放緩等諸多現實問題可見,產業(yè)的深度調整期仍在持續(xù)。

2024年的白酒股“涼透”了投資者的心。

去庫存、人事動蕩、業(yè)績分化、價格倒掛……白酒業(yè)的擠壓競爭隨著調整繼續(xù)深入變得更為殘酷,資本市場也用真金白銀投出了撤退的一票。

從2024年第三季度來看,A股20家白酒上市公司中,有將近一半的公司營業(yè)收入出現了負增長。即便在頭部企業(yè)中,也只有貴州茅臺、山西汾酒兩家公司第三季度業(yè)績還能保持兩位數增長。

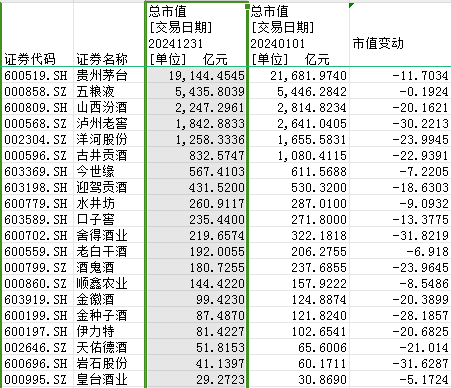

截至2024年最后一個交易日,20只白酒股總市值為33384.00億元,較上年下跌5065.55億元,同比下降13.17%。2022年、2023年的跌幅分別為14.62%、11.15%。這也意味著行業(yè)調整進入第三年,依然未見好轉。

有機構預測,2023年-2025年白酒企業(yè)平均每股收益復合年均增長率,將從2020年-2023年的19%放緩至8%。

另據胡潤研究院發(fā)布的《2024環(huán)球首發(fā)·胡潤中國食品行業(yè)百強榜》,2024年上榜白酒企業(yè)達到24家,比2023年減少1家;各品牌價值普遍下滑,8家跌幅30%以上。

2025年已經拉開帷幕,這個春天會不一樣嗎?

全方位“降速”

公開資料顯示,自1989年以來,白酒行業(yè)三起三落,由量價齊升的擴容式增長,發(fā)展到量減價升的擠壓式增長,周期拐點往往為對白酒需求產生較大影響的宏觀經濟變化、政策變化、食品安全事件等。

白酒行業(yè)產量及規(guī)上企業(yè)數量分別在2016、2017年見頂后逐年下降。2022年至今,疫情導致消費場景缺失,疫后經濟疲軟導致商務需求持續(xù)下滑。2024年,白酒行業(yè)深度調整還在繼續(xù),“降速”成為年度關鍵詞。

回顧二級市場全年表現,2024年,A股20只白酒股全部錄得區(qū)間下跌。其中,五糧液跌幅最小,為0.19%;舍得酒業(yè)最大,為31.82%。此外,金種子酒、瀘州老窖、巖石股份3家跌幅均超過25%。

市值層面,A股20家白酒上市公司市值,呈現臺階式分布,相互間落差明顯。截至12月31日,貴州茅臺總市值為19144.45億元,跌破2萬億元。

雖然在白酒行業(yè)“一股獨大”的格局沒有改變,但在A股大盤中的排名跌落至第二位,低于22844.69億元市值的工商銀行。這也是2020年貴州茅臺成為“A股之王”后,首次跌落榜首。

“江湖上老大不好當,老二也不好當,尤其是當過老大的老二。”前董事長李曙光的這句話,道出了五糧液的心有不甘。近些年,五糧液加快了追趕茅臺的步伐,但依舊望塵莫及。

截至12月31日,五糧液總市值為5435.80億元,與貴州茅臺相差超1.3萬億。

相較之下,白酒股市值“老三”的爭鋒較為激烈。山西汾酒、瀘州老窖、洋河股份總市值分別為2247.30億元、1842.88億元、1258.33億元。

古井貢酒于2020年站上千億市值,但最終沒能扛過行業(yè)調整的寒風,截至12月31日,總市值跌破千億,為916.1億。

在此之外,500億-1000億元市值區(qū)間還有今世緣1家,總市值為567.41億元。上年邁入500億門檻的迎駕貢酒守衛(wèi)戰(zhàn)失利,在2024年底總市值跌落至431.52億元。

二線白酒中,總市值下滑最多的是酒鬼酒,連續(xù)兩年下滑后,已從2021年底的690.4億,跌到眼下的180.7億。金徽酒、金種子酒、伊特酒三只個股則掉出百億市值區(qū)間。

尾部酒企中,資本市場在華潤接手金種子酒后遲遲無法培育出新增長的背景下,一直在觀望。至于巖石股份,因其關聯方海銀財富管理有限公司“爆雷”被立案偵查,隨后,董事長韓嘯被采取刑事強制措施,公司經營情況急轉直下,股價也是一度崩盤。

來源iFinD

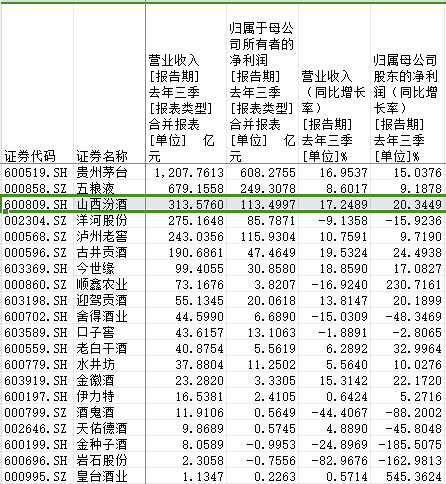

業(yè)績層面,2023年前三季度,茅臺、五糧液、汾酒、洋河、瀘州老窖、古井貢酒的利潤增幅分別為19.09%、14.24%、32.68%、12.47%、28.58%、45.37%;2024年前三季度,六家企業(yè)的利潤增幅分別是15.04%、9.19%、20.34%、-15.92%、9.72%、24.49%。頭部酒企利潤今年總體增速明顯下降。

來源iFinD

品牌價值層面,根據《2024環(huán)球首發(fā)·胡潤中國食品行業(yè)百強榜》,白酒行業(yè)品牌價值平均跌幅達到22%以上,重要影響因素是產能過剩、供需不平衡、消費降級等因素導致白酒價格下降。其中,跌幅最大的是金種子酒,跌幅達到50%,被“腰斬”。

跌幅30%以上的品牌達到8家,分別是金種子酒、舍得、珍酒李渡、酒鬼酒、瀘州老窖、國臺、洋河、水井坊、古井貢酒。其中,酒鬼酒品牌價值從2021年的高峰到2024年下降了八成。

2025年會好嗎?

誠然,白酒業(yè)的深度調整還在繼續(xù)。但業(yè)內人士普遍認為,白酒是一個長周期產業(yè),應有發(fā)展的信心。

事實上,一些白酒企業(yè)已經在補齊短板、夯實根基、培固本源,通過主動轉型調整,優(yōu)化產品結構,為下一次騰飛奠定更為堅實的根基。白酒上市公司也紛紛加強市值管理,至少包括增持、分紅、回購三大舉措中的一種。

公開數據顯示,2024年,白酒行業(yè)前六大上市公司貴州茅臺、五糧液、山西汾酒、洋河股份、瀘州老窖、古井貢酒全部已官宣或已實施2024年度中期分紅。按照各家分紅方案數據推算,六家公司2024年度中期分紅共計將派發(fā)超過490億元。

其中,貴州茅臺、五糧液還相繼發(fā)布未來3年股東回報規(guī)劃。有分析人士認為,白酒企業(yè)紛紛通過分紅方式回饋股東,一方面彰顯了公司對自身經營發(fā)展的信心,另一方面積極回饋投資者也有望提振市場情緒。

在行業(yè)專家看來,白酒發(fā)展新周期下,“高端化轉型”“品牌升級”是當下行業(yè)兩大發(fā)展主題。新的競爭主題下,是新的市場格局與消費需求,也醞釀著新的機遇、蘊藏著新的危機。

比如,2024年以來,五糧液多次對外強調1618五糧液的戰(zhàn)略地位,著力推出千元價格帶宴席第一品牌,其所表現出來的新生增長力量已經很明晰。老白干酒則持續(xù)推進豐聯酒業(yè)的吸收重組計劃,提高品牌協同的效率。

為尋找新的增量市場,不少酒企還拿出利潤來擴大對白酒產品的研發(fā)。2024年前三季度,20家上市酒企的總研發(fā)費用已經超過10億元。

2025年,白酒股會上演一出怎樣的“好戲”呢?