前十位的公募基金公司非貨管理規模合計已逼近8萬億元,占公布數據的148家基金管理公司非貨總規模超四成。

文/每日財報 匯水

盡管2024年股市與債市均經歷了較大的起伏,但仍有不少基金憑借出色的表現取得了可觀的回報。

頭部基金公司保持了強大的競爭實力。易方達基金在本年度非貨管理規模增加了4462.79億元,華夏基金則增加了3799.3億元,兩家公司的增幅均接近50%,成功邁入萬億元門檻。同時,還有多家基金公司實現了千億級別的管理規模增長。

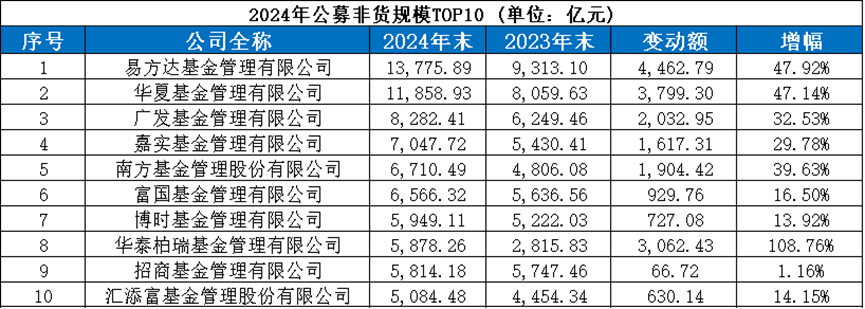

根據同花順iFinD的數據統計,截至2024年末,公募非貨管理規模排名前十的機構依次為:易方達基金、華夏基金、廣發基金、嘉實基金、南方基金、富國基金、博時基金、華泰柏瑞基金、招商基金和匯添富基金。

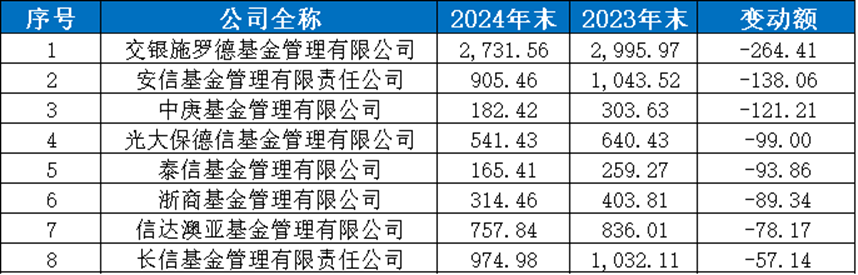

需要注意的是,本年度公募非貨規模排名出現了明顯變化。一方面,把握住市場機遇的“新興力量”成功躋身行業前列,如華泰柏瑞的非貨規模同比增幅超過一倍,強勢挺進第一梯隊。另一方面,部分基金公司如交銀施羅德基金非貨幣規模出現了超過百億元的縮水,導致排名出現較明顯下滑。

第一梯隊:兩公司跨過萬億門檻 “黑馬”現身

資產管理規模猶如基金管理公司“金字招牌”,彰顯著其在行業中的地位與影響力。第一梯隊是業內最核心的投資力量,展示出了強大的吸金能力。

同花順iFinD數據顯示,截至2024年末,前十位的公募基金公司非貨管理規模合計已逼近8萬億元,占公布數據的148家基金管理公司非貨總規模超四成。

數據來源:同花順iFinD

易方達、華夏、廣發繼續穩居行業前三名。其中,易方達基金、華夏基金非貨幣市場基金規模成功突破萬億元大關,均出現同比近五成的增幅。

3家公司刷新了座次,嘉實基金和南方基金分別以 29.78%的、39.63%的增幅。排名方面,嘉實基金從從2023年末的第6位上升第4位;南方基金則由2023年末的第8位上升至2024年末的第5位。

表現最為“生猛”華泰柏瑞基金,受益于股指ETF的上佳表現,實現了同比增長108.76%。其排名從2023年末第19位躍升至第8位。

第二梯隊:排位競爭激烈 緩進亦是落后

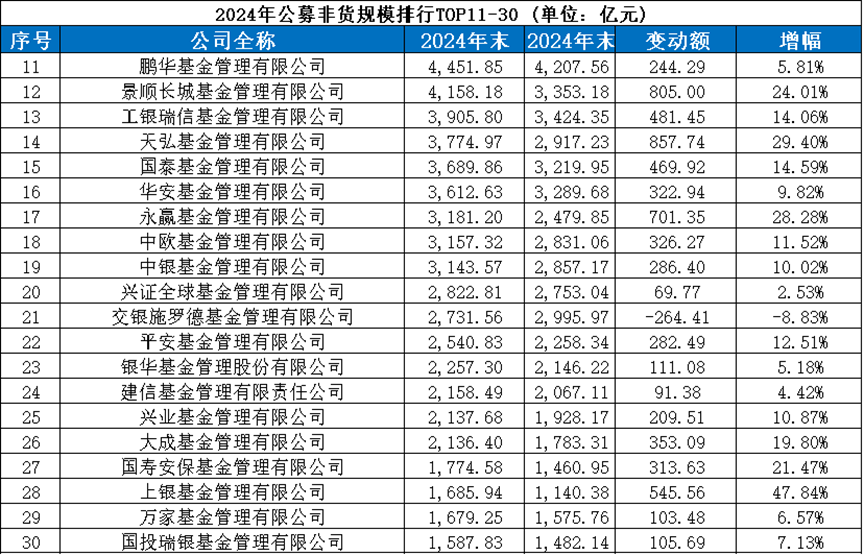

公募行業也呈現出不進則退、緩進亦落后的態勢。市場起伏對排名在第11位至第30位之間的基金公司產生了較為明顯的影響。

2024年,上銀基金非貨規模同比增幅接近47.84%,排名從第36位上升至第28位,永贏基金增幅接近30%,排名上升了4個位置。國壽安保基金21.47%的增幅前進了3名。

數據來源:同花順iFinD

此外,部分中小型基金公司積極把握機會實現了突破。截至2024年末,西藏東財基金、同泰基金和富達基金的非貨規模分別增長了56.25億元、45.51億元和40.96億元,均創出了新高。其中,西藏東財基金、中海基金、貝萊德基金、同泰基金的非貨規模成功是跨越百億元門檻。

數據來源:同花順iFinD

在激烈的市場競爭中,也有部分基金公司非貨規模縮水較大。截至2024年末,平安基金、交銀施羅德基金、安信基金、中庚基金3家公司非貨規模縮水超過百億元,對其排名產生了較大影響。光大保德信基金、泰信基金等5家公司規模縮水超過50億元。

數據來源:同花順iFinD

資本市場生態將發生變化

被動資管新時代已來臨。政策的積極推動、中央匯金等“國家隊”對指數產品的增持。使得ETF(交易型開放式指數基金)為代表的被動基金逐漸占據市場“C位”,其不僅滿足了大眾投資理財需求,還在吸引中長期資金進入市場等方面起到了積極的作用。指數型基金所持有的A股市值已超越主動型基金,這一變化將對A股的基本投資邏輯產生作用,資本市場生態將發生較為明顯的變化。

債券市場維持向好態勢。近期以來,1年期國債收益率已時隔多年下降至1%以下,而十年期國債收益率則呈現出向1.7%這一關鍵點位下方突破的趨勢。在海外降息與國內國內資金面較為寬松共同作用下,投資者對債券市場的預期變得更為樂觀,債券市場仍將是較為理想的配置選擇。債券基金未來或仍有不錯的收益。

總體上看,截至2024年末,148家基金管理公司中,有46家公募基金非貨規模突破了千億元大關,這一數據比2023年末多了3家。同時,在500億元規模門檻以上則比2023年多了5家。

頭部基金公司在品牌、資源和產品都具有明顯優勢,未來將進一步拓展其市場份額。中小型基金公司則宜聚焦于自身特色與優勢,積極把握市場機會,采取差異化競爭策略,力求實現關鍵性的突破,為自身發展贏得空間。