年終盤(pán)點(diǎn)|頭部農(nóng)商行的進(jìn)退:區(qū)域經(jīng)濟(jì)如何塑造差異化競(jìng)爭(zhēng)力

農(nóng)商行IPO之路雖然充滿挑戰(zhàn),但通過(guò)聚焦內(nèi)控管理、資產(chǎn)優(yōu)化和區(qū)域特色業(yè)務(wù)發(fā)展,仍能找到突破口。

文/每日財(cái)報(bào) 方旬

近年來(lái),農(nóng)商行沖擊IPO遇阻現(xiàn)象頻現(xiàn),引發(fā)市場(chǎng)關(guān)注。據(jù)上交所、深交所數(shù)據(jù),今年已有安徽亳州藥都農(nóng)商行、江蘇海安農(nóng)商行以及安徽馬鞍山農(nóng)商行3家農(nóng)商行先后主動(dòng)撤回上市申請(qǐng),另有2家更新財(cái)務(wù)資料后繼續(xù)排隊(duì)。

種種跡象表明,資本市場(chǎng)對(duì)于農(nóng)商行的上市要求更為嚴(yán)格。然而,部分農(nóng)商行在經(jīng)營(yíng)業(yè)績(jī)上的表現(xiàn)并未完全支撐其資本市場(chǎng)訴求,這背后折射出哪些深層次的問(wèn)題?

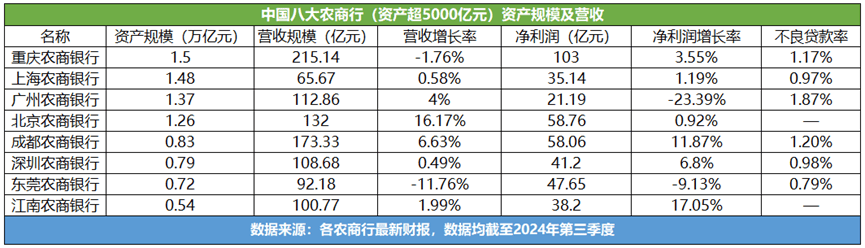

業(yè)績(jī)表現(xiàn)與區(qū)域競(jìng)爭(zhēng),農(nóng)商行頭部梯隊(duì)的分化

農(nóng)商行作為地方金融體系的重要支柱,業(yè)務(wù)表現(xiàn)深受區(qū)域經(jīng)濟(jì)發(fā)展水平影響。以重慶農(nóng)商行、廣州農(nóng)商行和深圳農(nóng)商銀行為例,頭部農(nóng)商行之間的業(yè)績(jī)差異鮮明,反映出區(qū)域經(jīng)濟(jì)對(duì)其業(yè)務(wù)模式、盈利能力和資產(chǎn)質(zhì)量的不同影響。

作為農(nóng)商行的領(lǐng)跑者,重慶農(nóng)商行在復(fù)雜的經(jīng)濟(jì)環(huán)境下展現(xiàn)了穩(wěn)健的經(jīng)營(yíng)能力。2024年第三季度,該行實(shí)現(xiàn)營(yíng)業(yè)收入215億元,凈利潤(rùn)103億元,同比增速3.55%。

從資產(chǎn)質(zhì)量方面來(lái)看,其不良貸款率為1.17%,較年初微降0.02個(gè)百分點(diǎn),而撥備覆蓋率達(dá)358.6%,遠(yuǎn)超行業(yè)平均水平,具有很強(qiáng)的風(fēng)險(xiǎn)抵補(bǔ)能力。此外,重慶農(nóng)商行積極調(diào)整業(yè)務(wù)結(jié)構(gòu),增加零售及小微企業(yè)貸款的比重。2024年上半年,小微貸款增長(zhǎng)12%,為本地經(jīng)濟(jì)發(fā)展提供了重要支持,同時(shí)進(jìn)一步優(yōu)化了盈利來(lái)源。

廣州農(nóng)商行在區(qū)域經(jīng)濟(jì)競(jìng)爭(zhēng)加劇的背景下,經(jīng)營(yíng)壓力持續(xù)攀升。2024年前三季度,該行營(yíng)業(yè)收入112.86億元,增長(zhǎng)4%,但是凈利潤(rùn)大幅下滑23.4%,僅為21億元。這一業(yè)績(jī)表現(xiàn)將其與利潤(rùn)排第二位的上海農(nóng)商行差距拉大。

具體來(lái)看,廣州農(nóng)商行傳統(tǒng)業(yè)務(wù)模式的劣勢(shì)凸顯,其在第三季度凈虧損超過(guò)10億元,而利息凈收入約為83.13億,同比減少近13.4%,顯示出利差收窄對(duì)盈利的明顯拖累,而手續(xù)費(fèi)及傭金收入下滑18.7%,反映出其非息收入拓展乏力,不良貸款率則上升至1.87%,撥備覆蓋率僅為160%,遠(yuǎn)低于行業(yè)平均值,表明其資產(chǎn)質(zhì)量面臨較大隱憂。

深圳農(nóng)商銀行則通過(guò)強(qiáng)化資產(chǎn)管理和優(yōu)化業(yè)務(wù)結(jié)構(gòu),在頭部梯隊(duì)中表現(xiàn)亮眼。截至2024年三季度末,其資產(chǎn)總額突破8000億元,位列全國(guó)農(nóng)商行第六。前三季度,營(yíng)業(yè)收入同比增長(zhǎng)0.49%至108.68億元,凈利潤(rùn)同比增長(zhǎng)6.8%至41.2億元,投資收益同比增長(zhǎng)21.82%,緩解了利息收入增長(zhǎng)乏力的壓力,非息收入占比的提升,降低了盈利的波動(dòng)性。通過(guò)強(qiáng)化對(duì)小微企業(yè)和綠色金融的支持,深圳農(nóng)商銀行在支持實(shí)體經(jīng)濟(jì)的同時(shí)實(shí)現(xiàn)了穩(wěn)健增長(zhǎng),其盈利結(jié)構(gòu)更加可持續(xù)。

凈息差下行與成本管理:盈利能力的核心挑戰(zhàn)

凈息差是銀行業(yè)最為重要的盈利指標(biāo)之一。近年來(lái),在市場(chǎng)利率下行、存款成本上升的雙重?cái)D壓下,農(nóng)商行凈息差收窄的趨勢(shì)尤為顯著。2024年上半年,8家頭部農(nóng)商行凈息差均值為1.36%,同比下降27個(gè)基點(diǎn)。其中,北京農(nóng)商行的凈息差跌破1%,僅為0.91%;而廣東地區(qū)的農(nóng)商行(廣州、東莞等)凈息差半年降幅居前,分別下降27~37個(gè)基點(diǎn)。這表明,農(nóng)商行盈利能力普遍受到挑戰(zhàn)。

面對(duì)凈息差下行的壓力,不少農(nóng)商行嘗試通過(guò)提高債券投資收益來(lái)補(bǔ)足收入缺口。例如,深圳農(nóng)商銀行前三季度投資收益增長(zhǎng)21.82%,主要得益于債市行情回暖。然而,這種策略存在潛在風(fēng)險(xiǎn),一旦債市調(diào)整,過(guò)度依賴投資收益的模式將難以為繼。

農(nóng)商行盈利能力的分化,部分原因在于成本控制能力的差異。例如,重慶農(nóng)商行通過(guò)精細(xì)化管理,將業(yè)務(wù)及管理費(fèi)用同比下降20.2%,直接提升了凈利潤(rùn),深圳農(nóng)商銀行則通過(guò)嚴(yán)格的風(fēng)險(xiǎn)管理和優(yōu)化業(yè)務(wù)結(jié)構(gòu),將營(yíng)業(yè)成本率維持在行業(yè)較低水平。

相比之下,廣州農(nóng)商行的營(yíng)業(yè)成本率高達(dá)80.9%,業(yè)務(wù)及管理費(fèi)用占比高達(dá)41.2%,顯著侵蝕了利潤(rùn)空間。要改善這一現(xiàn)狀,農(nóng)商行需要通過(guò)數(shù)字化轉(zhuǎn)型提升運(yùn)營(yíng)效率,同時(shí)優(yōu)化成本收入比。

服務(wù)實(shí)體經(jīng)濟(jì):高質(zhì)量發(fā)展的關(guān)鍵路徑

農(nóng)商行作為地方金融的重要組成部分,支持實(shí)體經(jīng)濟(jì)是其核心職能之一。近年來(lái),農(nóng)商行在小微企業(yè)貸款、綠色信貸等領(lǐng)域取得了顯著進(jìn)展,但區(qū)域間表現(xiàn)分化明顯。

2024年前三季度,深圳農(nóng)商銀行在小微貸款和綠色信貸領(lǐng)域表現(xiàn)搶眼,例如小微企業(yè)貸款余額達(dá)1650億元,同比增長(zhǎng)12.5%,綠色信貸余額突破500億元,同比增長(zhǎng)18%。

通過(guò)精準(zhǔn)聚焦實(shí)體經(jīng)濟(jì)需求,深圳農(nóng)商銀行不僅實(shí)現(xiàn)了業(yè)務(wù)規(guī)模的擴(kuò)張,還在支持可持續(xù)發(fā)展領(lǐng)域搶占了先機(jī)。

與之相比,廣州農(nóng)商行因所在區(qū)域競(jìng)爭(zhēng)激烈、經(jīng)濟(jì)增速放緩,其服務(wù)實(shí)體經(jīng)濟(jì)的能力受到制約。這也反映出區(qū)域經(jīng)濟(jì)環(huán)境對(duì)農(nóng)商行經(jīng)營(yíng)的深遠(yuǎn)影響。與此同時(shí),一些農(nóng)商行通過(guò)政策支持和信貸創(chuàng)新尋找突破。例如,北京農(nóng)商行通過(guò)優(yōu)化信貸結(jié)構(gòu),實(shí)現(xiàn)了營(yíng)收增長(zhǎng)8.4%;成都農(nóng)商行則依托區(qū)域產(chǎn)業(yè)優(yōu)勢(shì),實(shí)現(xiàn)凈利潤(rùn)同比增長(zhǎng)9.1%。這些成功案例表明,農(nóng)商行若能結(jié)合區(qū)域特點(diǎn)深耕業(yè)務(wù),仍有巨大的發(fā)展空間。

由以上可看出,農(nóng)商行要想順利邁過(guò)IPO門(mén)檻,需要在盈利能力、風(fēng)險(xiǎn)管理及服務(wù)實(shí)體經(jīng)濟(jì)等方面實(shí)現(xiàn)全面優(yōu)化。

以下策略則尤為關(guān)鍵:

加大對(duì)不良資產(chǎn)的處置力度,提高撥備覆蓋率,并加強(qiáng)對(duì)信貸投放的精細(xì)化管理。例如,重慶農(nóng)商行的不良貸款率降至0.88%,撥備覆蓋率達(dá)305%,為其他農(nóng)商行樹(shù)立了標(biāo)桿。

通過(guò)數(shù)字化技術(shù)優(yōu)化業(yè)務(wù)流程,降低管理費(fèi)用,提升運(yùn)營(yíng)效率。深圳農(nóng)商銀行的實(shí)踐表明,數(shù)字化轉(zhuǎn)型可以顯著提高盈利能力。

結(jié)合區(qū)域經(jīng)濟(jì)特點(diǎn),發(fā)展小微貸款和綠色金融等特色業(yè)務(wù)。例如,北京農(nóng)商行和成都農(nóng)商行通過(guò)差異化戰(zhàn)略,實(shí)現(xiàn)了營(yíng)收和利潤(rùn)的雙增長(zhǎng)。

減少對(duì)債券收益的依賴,增強(qiáng)利息收入的彈性,同時(shí)探索創(chuàng)新型收入來(lái)源,以提升盈利增長(zhǎng)的可持續(xù)性。

農(nóng)商行IPO之路雖然充滿挑戰(zhàn),但通過(guò)聚焦內(nèi)控管理、資產(chǎn)優(yōu)化和區(qū)域特色業(yè)務(wù)發(fā)展,仍能找到突破口。在新時(shí)代背景下,農(nóng)商行不僅是地方經(jīng)濟(jì)發(fā)展的重要助推力,也是資本市場(chǎng)不可忽視的參與者。展望未來(lái),堅(jiān)持“穩(wěn)中求進(jìn)”的發(fā)展策略,將幫助農(nóng)商行在資本市場(chǎng)中迎來(lái)新的舞臺(tái)。