石藥集團(tuán):執(zhí)行總裁劉勇軍三個(gè)月就離職 老牌藥企創(chuàng)新轉(zhuǎn)型難

曾被寄予厚望的劉勇軍3個(gè)月“火速離職”,對(duì)于處于創(chuàng)新轉(zhuǎn)型關(guān)鍵時(shí)期的石藥集團(tuán)不是什么好消息。

文/每日財(cái)報(bào) 匯水

近日,有媒體報(bào)道稱稱,石藥集團(tuán)(01093.HK)高管劉勇軍博士已從離職。此前不久(9月9日),石藥集團(tuán)宣布聘任劉勇軍博士為石藥集團(tuán)執(zhí)行總裁、全球研發(fā)總裁。由此來(lái)看,劉勇軍在石藥集團(tuán)不過(guò)僅三個(gè)月。并且,今年以來(lái)石藥集團(tuán)頻頻出現(xiàn)人事變動(dòng)。

當(dāng)前,石藥集團(tuán)正面臨諸多考驗(yàn)。例如,公司業(yè)績(jī)?cè)鏊俪霈F(xiàn)拐點(diǎn),前三季度營(yíng)業(yè)收入、凈利潤(rùn)雙雙下降。在新產(chǎn)品研發(fā)上投入巨大,新產(chǎn)品上市并未能彌補(bǔ)核心產(chǎn)品銷(xiāo)售下滑帶來(lái)的損失。同時(shí),公司的創(chuàng)新轉(zhuǎn)型之路仍然漫長(zhǎng)且充滿挑戰(zhàn)。

石藥集團(tuán)這家老牌藥企是如何走到這一步的?未來(lái)是否還值得期待?

人事變動(dòng)頻繁

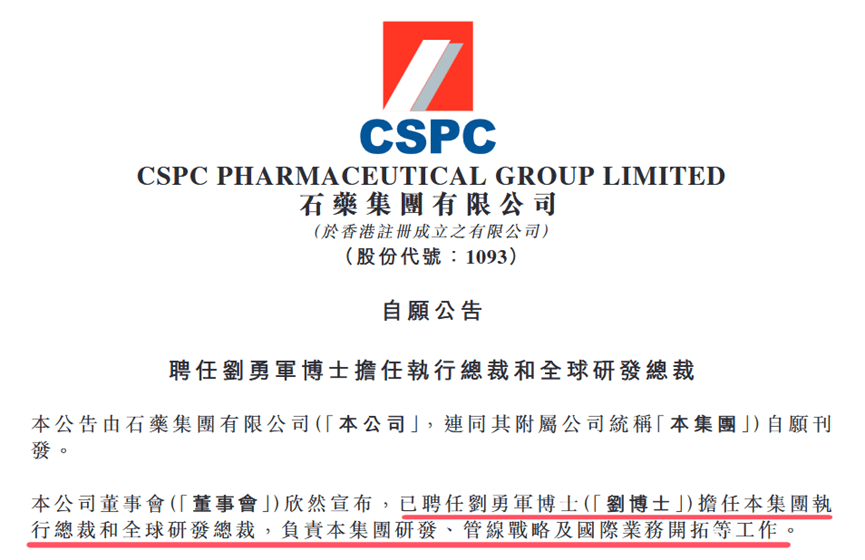

9月9日,石藥集團(tuán)在港交所發(fā)布公告宣布,聘任劉勇軍擔(dān)任集團(tuán)執(zhí)行總裁和全球研發(fā)總裁,負(fù)責(zé)集團(tuán)研發(fā)、管線戰(zhàn)略及國(guó)際業(yè)務(wù)開(kāi)拓等工作。

來(lái)源:公司公告

根據(jù)石藥集團(tuán)公告,劉勇軍深耕生物醫(yī)藥行業(yè)超過(guò)30年,是免疫學(xué)、腫瘤學(xué)以及轉(zhuǎn)化醫(yī)學(xué)領(lǐng)域全球知名的科學(xué)家,曾任職信達(dá)生物、賽諾菲、阿斯利康(MedImmune)等多家公司的研發(fā)負(fù)責(zé)人,在國(guó)際著名科研機(jī)構(gòu)和全球頂尖制藥企業(yè)研發(fā)部門(mén)擁有豐富的工作經(jīng)驗(yàn)。

此外,劉勇軍擁有豐富的科研成果和經(jīng)驗(yàn),他在Nature和Science等頂尖學(xué)術(shù)期刊共發(fā)表了超過(guò)260篇論文。這些研究為免疫學(xué)和腫瘤學(xué)領(lǐng)域提供了多個(gè)關(guān)鍵的藥物靶點(diǎn),推動(dòng)了多個(gè)領(lǐng)域的臨床前研究。

石藥集團(tuán)處于由仿到創(chuàng)的關(guān)鍵節(jié)點(diǎn),現(xiàn)有超過(guò)60個(gè)進(jìn)入臨床或申報(bào)階段的在研藥物。劉勇軍入職曾引發(fā)了對(duì)石藥集團(tuán)的諸多想象。如他能否幫助石藥優(yōu)化藥物研發(fā)管線,把“巨額”的研發(fā)費(fèi)用精準(zhǔn)投入到最關(guān)鍵的項(xiàng)目上,進(jìn)一步拓展海外臨床,引進(jìn)或自主研發(fā)出幾款有大潛力的新產(chǎn)品等等。

現(xiàn)如今,僅僅三個(gè)月就傳出了他離職的消息。期間是發(fā)生了什么?還是出了什么狀況。我們只能坐等石藥集團(tuán)后續(xù)的情況披露了。

實(shí)際上,石藥集團(tuán)今年以來(lái)頻頻發(fā)生人事變動(dòng)。2024年12月6日,石藥集團(tuán)發(fā)文宣布,姜昊博士因工作調(diào)整已辭任本公司執(zhí)行董事,將繼續(xù)擔(dān)任本集團(tuán)業(yè)務(wù)拓展部總經(jīng)理;陳衛(wèi)平獲委任石藥集團(tuán)執(zhí)行董事。

2024年9月,子公司新諾威發(fā)布公告稱,潘衛(wèi)東和楊棟因工作變動(dòng)原因,申請(qǐng)辭任石藥創(chuàng)新制藥董事長(zhǎng)、董事等職務(wù),辭職后不再擔(dān)任公司任何職務(wù)。二人原定任期屆滿均在2026年4月6日,屬于提前辭職。姚兵被選舉為新任董事長(zhǎng)。

2024年5月,石藥集團(tuán)發(fā)布的公告顯示,58歲的王慶喜及翟健文退出董事會(huì),姚兵以及蔡鑫進(jìn)入董事會(huì)。其中,蔡鑫為董事長(zhǎng)蔡?hào)|晨之子。此舉或有蔡?hào)|晨考慮“交班”之嫌。

頻繁的人事變動(dòng),或與石藥集團(tuán)正在推進(jìn)的轉(zhuǎn)型戰(zhàn)略有關(guān)。但這些變動(dòng)是否能達(dá)成預(yù)期效果,目前還是未知數(shù)。

業(yè)績(jī)?cè)鏊俜啪?/p>

石藥集團(tuán)是一家集研發(fā)、生產(chǎn)和銷(xiāo)售為一體的創(chuàng)新驅(qū)動(dòng)型制藥企業(yè),于1994年在香港聯(lián)合交易所主板掛牌上市,主要業(yè)務(wù)包括成藥、原料產(chǎn)品、功能食品及其他三大業(yè)務(wù)。

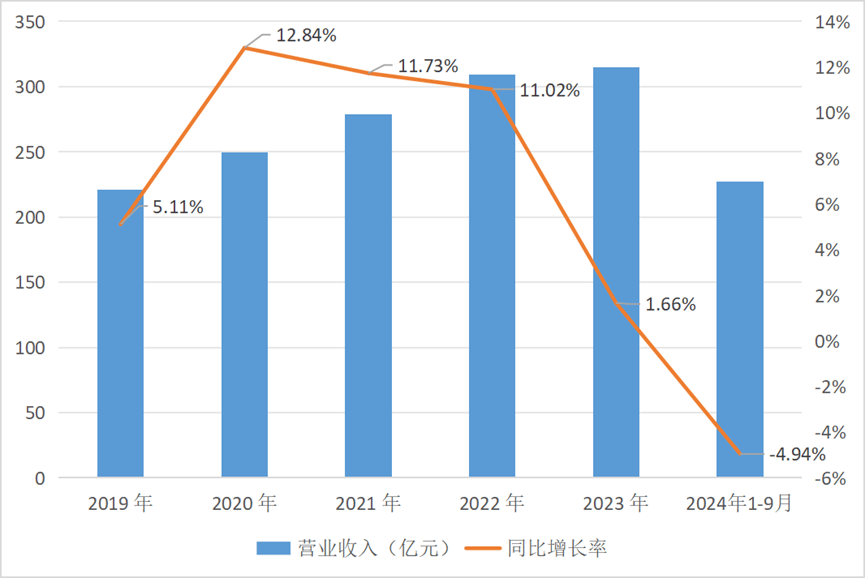

在2023年度,石藥集團(tuán)營(yíng)業(yè)收入達(dá)到了314.50億元,同比增長(zhǎng)1.66%,收入增速出現(xiàn)明顯放緩。歸母凈利潤(rùn)為58.73億元,同比下降3.58%。需要注意的是,這是自2014年以來(lái)首次出現(xiàn)年度凈利潤(rùn)下滑的情形。

數(shù)據(jù)來(lái)源:同花順iFinD

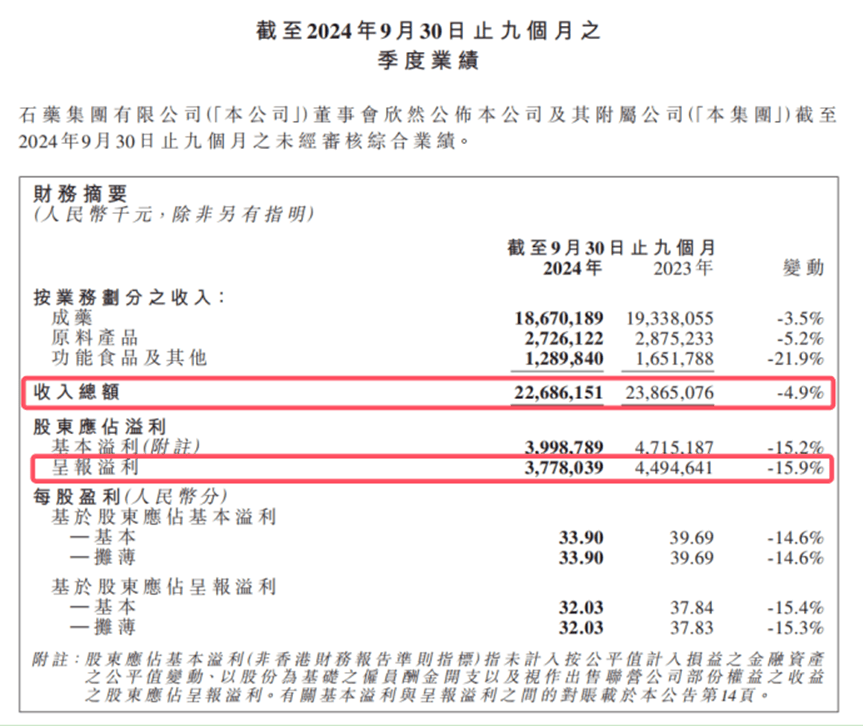

2024年情況并沒(méi)有得到好轉(zhuǎn),營(yíng)收、凈利潤(rùn)雙雙下降。數(shù)據(jù)顯示,公司前三季度實(shí)現(xiàn)營(yíng)業(yè)收入226.86億元,同比下降4.9%;歸母凈利潤(rùn)為37.78億,同比下降15.9%。其中,第三季度營(yíng)業(yè)收入與歸母凈利潤(rùn)分別同比下滑 17.8%與51.5%。

來(lái)源:公司三季報(bào)

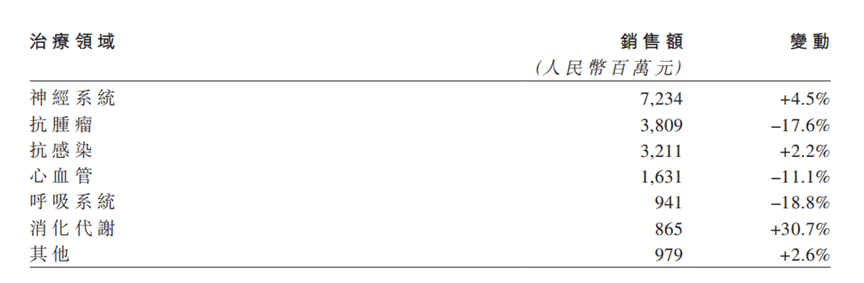

分業(yè)務(wù)來(lái)看,今年前三季度,成藥業(yè)務(wù)的收入為186.70億元,占總收入的82.3%,同比下降3.5%。

來(lái)源:公司三季報(bào)

其中,在銷(xiāo)售額占比最高的神經(jīng)系統(tǒng)治療領(lǐng)域,第三季度收入較去年同季下跌15.8%,前三季度該領(lǐng)域收入同比增速由上半年的15%縮減至4.5%。大單品恩必普銷(xiāo)售出現(xiàn)較大幅度下跌。主要因?yàn)獒t(yī)院在嚴(yán)格控制醫(yī)療費(fèi)用的環(huán)境下,對(duì)在醫(yī)院用量排名靠前的藥品實(shí)施較嚴(yán)格的管控。

另一大核心板塊抗腫瘤業(yè)務(wù),第三季度收入下跌31.2%,前三季度下跌17.6%。主要由于其主力產(chǎn)品津優(yōu)力和多美素兩款產(chǎn)品的價(jià)格于京津冀「3+N」聯(lián)盟藥品集中采購(gòu)中分別下調(diào)約58%和23%。

心血管業(yè)務(wù),石藥集團(tuán)第三季度和前三季度收入分別較去年同期下跌26.7%和11.1%。下跌主要由于玄寧并沒(méi)有在2023年的國(guó)家第八批集中采購(gòu)中中選,使其在嚴(yán)格執(zhí)行集采政策的醫(yī)院的銷(xiāo)售受到較大沖擊,尤其今年第二季度及第三季度跌幅明顯。

呼吸系統(tǒng)業(yè)務(wù),石藥集團(tuán)第三季度和本期的收入分別較去年同季和同期下跌35.1%和18.8%。報(bào)告期內(nèi)琦效的銷(xiāo)售收入因市場(chǎng)需求減少而產(chǎn)生較大幅下跌。

原料產(chǎn)品業(yè)務(wù)收入27.26億元,同比減少少5.2%。主要受到市場(chǎng)需求減少的影響。其中

維生素C產(chǎn)品的銷(xiāo)售收入減少3.4%,抗生素產(chǎn)品收入減少7.2%。

功能食品及其他業(yè)務(wù)的收入12.90億元,同比減少21.9%元。咖啡因產(chǎn)品價(jià)格承壓,但相比去年同期有顯著的下降。

創(chuàng)新轉(zhuǎn)型之路艱難

近年來(lái),石藥集團(tuán)致力于創(chuàng)新轉(zhuǎn)型,加大了“石藥系”的內(nèi)部整合。

子公司石藥創(chuàng)新制藥(新諾威)成為這一戰(zhàn)略的關(guān)鍵棋子。其原為石藥集團(tuán)功能食品公司,2019年在創(chuàng)業(yè)板上市,2020-2022年業(yè)績(jī)持續(xù)增長(zhǎng)。2022年斥資8億收購(gòu)石藥圣雪,獲得無(wú)水葡萄糖、阿卡波糖等產(chǎn)品。此后,新諾威的主要產(chǎn)品為咖啡因、阿卡波糖、無(wú)水葡萄糖及維生素含片等功能性原料和保健食品,尚未涉足創(chuàng)新藥業(yè)務(wù)。

2023年,新諾威耗資18.71億元完成了對(duì)巨石生物的收購(gòu)。此次收購(gòu)被視為新諾威在生物創(chuàng)新藥領(lǐng)域的關(guān)鍵一步,2023年9月,新諾威直接更名為石藥創(chuàng)新制藥。由此,公司開(kāi)啟了持續(xù)在研發(fā)上“燒錢(qián)”。

數(shù)據(jù)顯示,今年前三季度,巨石生物研發(fā)費(fèi)用為4.04億元。僅第三季度,其研發(fā)費(fèi)用就達(dá)到1.86億元,同比增長(zhǎng)48.4%,相較今年第二季度環(huán)比增長(zhǎng)56.64%,一定程度上影響了公司的整體業(yè)績(jī)。很明顯,目前狀態(tài)的巨石生物或無(wú)法為新諾威貢獻(xiàn)利潤(rùn)。

新諾威繼續(xù)加碼生物創(chuàng)新藥業(yè)務(wù)還在繼續(xù)加碼。

10月15日晚,新諾威發(fā)公告稱,計(jì)劃以發(fā)行股份及支付現(xiàn)金方式,收購(gòu)石藥集團(tuán)維生藥業(yè)(石家莊)、石藥(上海)及石藥集團(tuán)恩必普藥業(yè)合計(jì)持有的石藥集團(tuán)百克(山東)生物制藥100%股權(quán),交易作價(jià)為76億元,其中90%以股份支付,10%以現(xiàn)金支付。此外,新諾威擬向不超過(guò)35名特定投資者募資不超過(guò)17.8億元,用于支付7.6億元現(xiàn)金對(duì)價(jià)、新藥研發(fā)及產(chǎn)業(yè)化項(xiàng)目、補(bǔ)充流動(dòng)資金。

石藥百克1994年成立,專注于長(zhǎng)效蛋白藥物等創(chuàng)新生物藥的研發(fā)與商業(yè)化,其核心產(chǎn)品為長(zhǎng)效升白制劑“津優(yōu)力”,是國(guó)內(nèi)首個(gè)自主知識(shí)產(chǎn)權(quán)的長(zhǎng)效重組人粒細(xì)胞刺激因子注射液,現(xiàn)已成為超10億元的大單品。受集采影響,石藥百克2024年上半年?duì)I收和扣非凈利潤(rùn)有所下滑。

除津優(yōu)力外,石藥百克的其他主要產(chǎn)品大部分處于臨床前研究或臨床試驗(yàn)階段,暫未研發(fā)成功或獲批上市。因此,致力于向生物創(chuàng)新藥轉(zhuǎn)型的新諾威花大價(jià)錢(qián)購(gòu)買(mǎi)石藥百克,也引起投資者的疑慮。斥巨資收購(gòu)這樣一家企業(yè),似乎蘊(yùn)含著一定的風(fēng)險(xiǎn)。

或許新諾威對(duì)此有著自己的考量。維生藥業(yè)、石藥上海、恩必普藥業(yè),均屬于新諾威的關(guān)聯(lián)方,恩必普藥業(yè)為新諾威的控股股東,石藥上海為恩必普藥業(yè)的全資子公司,二者均為石藥集團(tuán)旗下子公司。新諾威對(duì)石藥百克的收購(gòu),更像是一次“石藥系”內(nèi)部的資產(chǎn)重組。

石藥系掌門(mén)人蔡?hào)|晨的這一波“左手倒右手”的資產(chǎn)大騰挪,做了“95億元的大生意”。

近年來(lái),創(chuàng)新藥展現(xiàn)出了強(qiáng)勁的增長(zhǎng)勢(shì)頭,市場(chǎng)需求旺盛且具有較高的附加值,眾多企業(yè)紛紛加大布局力度。然而,高昂的前期投入以及漫長(zhǎng)的研發(fā)周期都對(duì)生物創(chuàng)新藥企帶來(lái)較大的盈利壓力。

石藥集團(tuán)也在不斷提高研發(fā)投入。根據(jù)2024年三季報(bào),該集團(tuán)前三季度的研發(fā)費(fèi)用已達(dá)38.80億元,同比增長(zhǎng)5.5%,占成藥業(yè)務(wù)收入的20.8%。

當(dāng)前,石藥集團(tuán)尚未找仿創(chuàng)老產(chǎn)品合適的替代者,新產(chǎn)品上市不能彌補(bǔ)核心產(chǎn)品的銷(xiāo)售下滑。創(chuàng)新產(chǎn)品何時(shí)能為集團(tuán)打開(kāi)未來(lái)新增量,仍有待進(jìn)一步觀察。石藥集團(tuán)的創(chuàng)新藥轉(zhuǎn)型之路仍然漫長(zhǎng)且充滿挑戰(zhàn)。

曾被寄予厚望的劉勇軍3個(gè)月“火速離職”,對(duì)于處于創(chuàng)新轉(zhuǎn)型關(guān)鍵時(shí)期的石藥集團(tuán),著實(shí)不是什么好的消息。出現(xiàn)如此戲劇性的轉(zhuǎn)變,或許是他與石藥集團(tuán)之間出現(xiàn)了“不可彌合”的分歧。具體是什么樣的糾葛,外界無(wú)從知曉。

石藥集團(tuán)的全球研發(fā)總裁、執(zhí)行總裁職位將由誰(shuí)接任?石藥集團(tuán)的創(chuàng)新轉(zhuǎn)型之路又將如何?我們將持續(xù)關(guān)注。