瀘州銀行,能否撕開產(chǎn)業(yè)鏈銀行的“無形枷鎖”?

2024年,瀘州銀行因合規(guī)問題被金融監(jiān)管總局四川監(jiān)管局處以總計(jì)262.5萬元罰款,這是成立以來的最大罰款。

文/每日財(cái)報(bào) 方旬

在中國(guó)銀行業(yè)競(jìng)爭(zhēng)愈加激烈的背景下,地方性商業(yè)銀行正面臨前所未有的挑戰(zhàn)與機(jī)遇。作為四川省內(nèi)的重要金融機(jī)構(gòu),瀘州銀行憑借與地方經(jīng)濟(jì)深度契合的業(yè)務(wù)布局,長(zhǎng)期占據(jù)著川南地區(qū)金融市場(chǎng)的核心地位。

但今年,瀘州銀行因一系列“史無前例”的合規(guī)問題受到監(jiān)管處罰,暴露出其在經(jīng)營(yíng)中所蘊(yùn)藏的風(fēng)險(xiǎn)管理、信貸質(zhì)量以及合規(guī)體系等方面的短板,成為業(yè)內(nèi)廣泛關(guān)注的焦點(diǎn)。在競(jìng)爭(zhēng)愈加白熱化、監(jiān)管要求日益嚴(yán)格的環(huán)境下,瀘州銀行能否及時(shí)調(diào)整戰(zhàn)略、強(qiáng)化內(nèi)控、重建市場(chǎng)信任?

從地方金融骨干到區(qū)域競(jìng)爭(zhēng)者

瀘州銀行,前身為1997年9月26日成立的瀘州市商業(yè)銀行,是一家位于四川省瀘州市、地處川南地區(qū)的重要地方性金融機(jī)構(gòu)。專注于服務(wù)地方經(jīng)濟(jì),尤其是在支持小微企業(yè)發(fā)展、推動(dòng)地方民生經(jīng)濟(jì)建設(shè)及提供地方政府融資方面,逐步在區(qū)域金融市場(chǎng)中樹立了穩(wěn)固地位。

2018年12月,瀘州銀行成功登陸香港資本市場(chǎng),成為四川省第二家、西部地區(qū)地級(jí)市中首家上市銀行,通過此次募資募集了近20億港元,為后續(xù)發(fā)展奠定了堅(jiān)實(shí)的資本基礎(chǔ)。2019年6月,該行完成更名后的工商信息變更,正式啟用”瀘州銀行”這一名稱。2020年,瀘州銀行資產(chǎn)規(guī)模突破千億大關(guān)。

在股權(quán)結(jié)構(gòu)方面,瀘州銀行的股東主要由地方國(guó)資(如瀘州老窖)、民營(yíng)資本及公眾投資者組成,形成了多元化的股權(quán)布局。其中,地方國(guó)資作為第一大股東,對(duì)瀘州銀行的發(fā)展戰(zhàn)略和資源整合起到了主導(dǎo)作用。這一結(jié)構(gòu)既保證了地方政府對(duì)銀行的有效支持,也為瀘州銀行在區(qū)域經(jīng)濟(jì)中的角色奠定了基礎(chǔ)。與此同時(shí),民營(yíng)資本的參與提升了瀘州銀行的市場(chǎng)化運(yùn)營(yíng)能力,使其在資源調(diào)配和創(chuàng)新實(shí)踐中更具靈活性。眾投資者的廣泛參與帶來了對(duì)銀行治理結(jié)構(gòu)的更高要求,這也促使瀘州銀行需要不斷優(yōu)化信息披露和股東溝通機(jī)制,以增強(qiáng)市場(chǎng)信任。

隨著金融市場(chǎng)的不斷開放和競(jìng)爭(zhēng)的日益激烈,瀘州銀行在傳統(tǒng)業(yè)務(wù)領(lǐng)域的優(yōu)勢(shì)逐漸受到挑戰(zhàn)。地方銀行普遍面臨著監(jiān)管環(huán)境日益嚴(yán)格、金融創(chuàng)新和轉(zhuǎn)型壓力增大的雙重困境。瀘州銀行也未能在這一變化中迅速適應(yīng),尤其在合規(guī)管理、風(fēng)險(xiǎn)控制以及金融科技創(chuàng)新等方面的短板逐漸暴露出來。

遭遇成立以來的巨額罰款

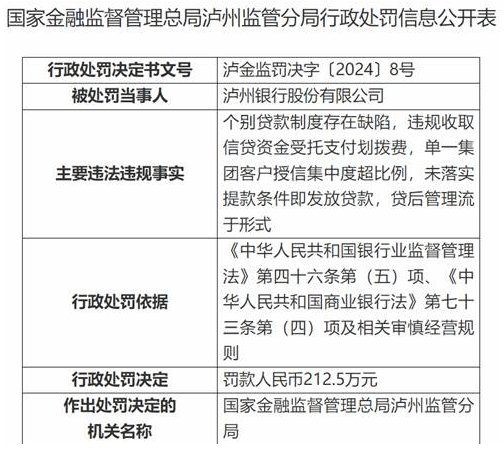

2024年,瀘州銀行因合規(guī)問題被金融監(jiān)管總局四川監(jiān)管局處以總計(jì)262.5萬元罰款。

國(guó)家監(jiān)管局官網(wǎng)截圖

這是該行成立以來收到的最大罰單,也是其20年發(fā)展歷程中首次遭遇如此規(guī)模的監(jiān)管處罰,暴露出在合規(guī)管理和內(nèi)控體系方面的明顯不足。

根據(jù)國(guó)家金融監(jiān)督管理總局瀘州監(jiān)管分局的行政處罰信息,瀘州銀行因多項(xiàng)違規(guī)行為被追責(zé),包括貸款制度存在缺陷、違規(guī)收取信貸資金受托支付劃撥費(fèi)、單一集團(tuán)客戶授信集中度超比例、未落實(shí)提款條件即發(fā)放貸款以及貸后管理流于形式等問題。其中,瀘州銀行股份有限公司本部被罰款212.5萬元,成都分行因貸后管理問題被罰款50萬元。此外,多名高管和相關(guān)責(zé)任人因未盡職履責(zé)被處以個(gè)人罰款。資產(chǎn)負(fù)債管理部總經(jīng)理游莉因違規(guī)收取信貸資金受托支付劃撥費(fèi)被罰5萬元;信貸業(yè)務(wù)部負(fù)責(zé)人許蓓因單一集團(tuán)客戶授信集中度超比例被罰6萬元;重要客戶管理部總經(jīng)理助理?xiàng)罘蛭绰鋵?shí)提款條件即發(fā)放貸款被罰6萬元;直營(yíng)客戶部總經(jīng)理黃靜和成都錦江支行行長(zhǎng)楊帆均因貸后管理流于形式分別被罰6萬元。

這些處罰反映出瀘州銀行在內(nèi)控管理和執(zhí)行機(jī)制上的漏洞,尤其是在跨區(qū)域擴(kuò)展和多元化業(yè)務(wù)拓展過程中未能及時(shí)調(diào)整和優(yōu)化合規(guī)體系。隨著金融產(chǎn)品復(fù)雜化和業(yè)務(wù)結(jié)構(gòu)多樣化,瀘州銀行在識(shí)別和防范新型合規(guī)風(fēng)險(xiǎn)方面的不足導(dǎo)致問題積累,最終招致監(jiān)管部門重罰。

不良貸款與戰(zhàn)略轉(zhuǎn)型的壓力

瀘州銀行當(dāng)前面臨的另一個(gè)嚴(yán)峻挑戰(zhàn)是其不良貸款問題。根據(jù)2024年上半年財(cái)報(bào),瀘州銀行的不良貸款總額為13.84億元,較上年末增加了1.39億元,不良貸款率上升至1.39%。這一增幅反映出瀘州銀行在信貸資產(chǎn)管理方面的壓力,尤其是在小微企業(yè)貸款和地方政府融資平臺(tái)的信貸投放中,風(fēng)險(xiǎn)較為集中。

小微企業(yè)作為瀘州銀行的主要貸款客戶之一,近年來面臨融資難、融資貴的困境。由于小微企業(yè)的財(cái)務(wù)狀況普遍較弱,且市場(chǎng)前景不確定,瀘州銀行在支持這些企業(yè)時(shí),承擔(dān)了較大的信貸風(fēng)險(xiǎn)。此外,瀘州銀行在地方政府融資平臺(tái)的貸款投放也存在一定的風(fēng)險(xiǎn),特別是在地方政府債務(wù)壓力增大的背景下,部分融資平臺(tái)的還款能力面臨不小的挑戰(zhàn)。

為了應(yīng)對(duì)不良貸款的壓力,瀘州銀行需加強(qiáng)信貸審批流程,提升風(fēng)險(xiǎn)評(píng)估能力,特別是對(duì)小微企業(yè)和地方政府融資平臺(tái)的貸款進(jìn)行更為嚴(yán)格的審查。同時(shí),瀘州銀行應(yīng)加強(qiáng)貸后管理,及時(shí)發(fā)現(xiàn)潛在違約風(fēng)險(xiǎn),并通過與客戶的溝通、協(xié)商等方式,盡量降低不良貸款發(fā)生的可能性。另一個(gè)解決方案是通過資產(chǎn)證券化等手段加速不良貸款的清收和處置,從而有效改善資產(chǎn)質(zhì)量。

不缺錢的瀘州銀行為何“深陷”不良貸款旋渦?

瀘州銀行的不良貸款率居高不下,與依賴地方經(jīng)濟(jì)有密不可分的關(guān)系。

2023年,瀘州市GDP同比增長(zhǎng)4.8%至2725.9億元。白酒產(chǎn)業(yè)作為當(dāng)?shù)亟?jīng)濟(jì)的核心支柱,與其相關(guān)的制瓶制蓋、包裝印刷、物流貿(mào)易等配套產(chǎn)業(yè)共同構(gòu)成了完整的產(chǎn)業(yè)鏈。酒、飲料和精制茶制造業(yè)占2022年全市工業(yè)總產(chǎn)值近40%的比重。而近年來瀘州市力推核醫(yī)療、裝備制造、晶硅光伏等高新技術(shù)產(chǎn)業(yè),但這些領(lǐng)域尚未對(duì)經(jīng)濟(jì)形成顯著貢獻(xiàn)。

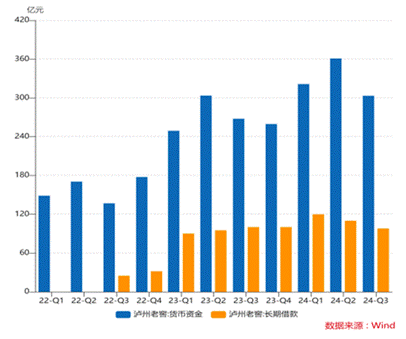

作為瀘州市經(jīng)濟(jì)的龍頭企業(yè),瀘州老窖不僅是白酒產(chǎn)業(yè)的代表,還在當(dāng)?shù)亟?jīng)濟(jì)中扮演著產(chǎn)業(yè)鏈驅(qū)動(dòng)者的角色。其與瀘州銀行的關(guān)系尤為深厚,既是瀘州銀行的第一大股東,也是核心客戶。通過這一深度綁定,瀘州銀行在為瀘州老窖及其上下游企業(yè)提供資金支持的同時(shí),也將自身發(fā)展緊密融入這一支柱產(chǎn)業(yè)中。

圖片來源:網(wǎng)絡(luò)公開渠道

瀘州銀行近年來營(yíng)收增長(zhǎng)保持穩(wěn)定,但資產(chǎn)質(zhì)量問題逐漸顯現(xiàn)。2024年上半年,其不良貸款總額增至13.84億元,不良貸款率從2023年底的1.35%升至1.39%。房地產(chǎn)行業(yè)是主要風(fēng)險(xiǎn)來源,不良貸款金額從年初的4.08億元增至5.69億元,不良貸款率從4.84%升至6.71%,成為銀行資產(chǎn)質(zhì)量的主要拖累因素。

盡管瀘州銀行在盈利能力上表現(xiàn)出色,但其在風(fēng)險(xiǎn)管理和資產(chǎn)質(zhì)量控制上的短板不容忽視。高度依賴瀘州老窖及其上下游企業(yè)的業(yè)務(wù)模式,使銀行在支持區(qū)域經(jīng)濟(jì)發(fā)展的同時(shí),也承受了產(chǎn)業(yè)集中的潛在風(fēng)險(xiǎn)。如何在保持增長(zhǎng)的同時(shí)有效應(yīng)對(duì)外部經(jīng)濟(jì)壓力和行業(yè)風(fēng)險(xiǎn),將決定瀘州銀行未來的穩(wěn)健發(fā)展。

“產(chǎn)業(yè)鏈”銀行的“罪與罰”

瀘州銀行近年來面臨資產(chǎn)質(zhì)量下滑、不良貸款上升和合規(guī)問題等多重挑戰(zhàn),這些問題的根源在于其作為“產(chǎn)業(yè)鏈銀行”的經(jīng)營(yíng)模式,難以適應(yīng)復(fù)雜多變的外部環(huán)境。銀行的穩(wěn)健發(fā)展依賴于資本充足、流動(dòng)性管理、風(fēng)險(xiǎn)控制能力、資產(chǎn)質(zhì)量水平以及業(yè)務(wù)結(jié)構(gòu)的合理性和多樣化,而這些方面的不足,成為制約瀘州銀行進(jìn)一步發(fā)展的主要障礙。

瀘州銀行的服務(wù)范圍集中在瀘州市及周邊地區(qū),其地域性特點(diǎn)限制了資本擴(kuò)充和業(yè)務(wù)拓展的空間。盡管努力尋求中間收入的增長(zhǎng),但受限于牌照規(guī)模和資管業(yè)務(wù)降費(fèi)趨勢(shì),其盈利能力面臨挑戰(zhàn)。此外,客戶群體的局限性使貸款集中于地方的房地產(chǎn)和白酒行業(yè),形成了高度集中的風(fēng)險(xiǎn)敞口,這種單一的業(yè)務(wù)結(jié)構(gòu)加劇了經(jīng)濟(jì)波動(dòng)對(duì)銀行運(yùn)營(yíng)的影響。

作為瀘州銀行的核心客戶和第一大股東,瀘州老窖在業(yè)務(wù)網(wǎng)絡(luò)中的地位舉足輕重。盡管這種深度綁定為瀘州銀行帶來了穩(wěn)定的資金需求,但也在一定程度上削弱了業(yè)務(wù)的靈活性和多樣化的可能性。其他產(chǎn)業(yè)鏈銀行同樣面臨類似困境。盡管它們清楚擺脫對(duì)大股東依賴的重要性,但近年來監(jiān)管對(duì)金融牌照發(fā)放趨嚴(yán),加上上市融資難度增加,這些未能及時(shí)調(diào)整業(yè)務(wù)布局的銀行依然受困于既有模式,難以有效突破。

盡管存在多種結(jié)構(gòu)性限制,瀘州銀行在經(jīng)營(yíng)數(shù)據(jù)上仍展現(xiàn)出一定韌性。在面對(duì)監(jiān)管處罰和資產(chǎn)質(zhì)量壓力的同時(shí),其收入和利潤(rùn)保持增長(zhǎng),說明其在日常運(yùn)營(yíng)中具備一定的抗風(fēng)險(xiǎn)能力。然而,隨著外部環(huán)境變化和市場(chǎng)競(jìng)爭(zhēng)加劇,瀘州銀行亟需在風(fēng)險(xiǎn)管理和業(yè)務(wù)創(chuàng)新上尋求更大的突破。

未來,瀘州銀行需要從風(fēng)險(xiǎn)控制、資產(chǎn)結(jié)構(gòu)優(yōu)化和客戶多樣化等多個(gè)維度入手,提升自身競(jìng)爭(zhēng)力。通過調(diào)整業(yè)務(wù)布局、提升內(nèi)控管理水平并積極開拓新領(lǐng)域,瀘州銀行才能逐步擺脫現(xiàn)有困境,實(shí)現(xiàn)更具彈性的可持續(xù)發(fā)展。在激烈的市場(chǎng)競(jìng)爭(zhēng)中,這家區(qū)域性銀行能否在挑戰(zhàn)中找到新方向,仍需要時(shí)間驗(yàn)證。