文丨吳海珊 ? ?編輯丨林偉萍??????

10月21日,民生銀行、興業銀行、華夏銀行等多家股份制銀行宣布下調人民幣存款利率。而在此前的18日,國有六大行也均宣布下調人民幣存款利率。

此波銀行存款利率調整,與央行調整存量房貸等政策密切相關。

反映到二級市場上,投資者對銀行投資偏好也隨之調整。相較于6月~8月國有銀行股價持續創新高的聲音還此起彼伏,自9月23日這一輪上漲開始 ,優質的中小銀行扛起了上漲的大旗。

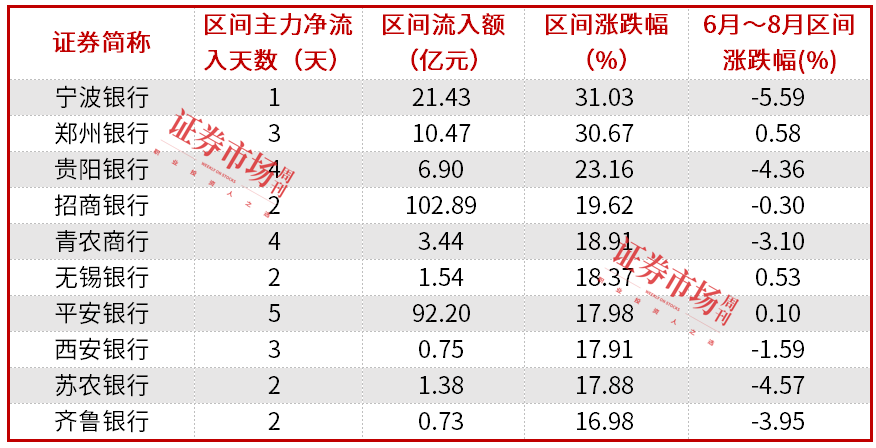

截至10月9日,寧波銀行領漲了A股銀行板塊,之后股價漲幅靠前的分別是鄭州銀行、貴陽銀行、招商銀行和青農銀行。寧波銀行漲幅超過31%。與此同時,六大國有行都處于股價增幅的低端。

機構人士表示,經濟形勢好轉的情況下,中小銀行相較于國有大行表現將更為出色。

?

中小銀行領漲

自9月23日至10月9日這一波上漲情況來看,股價漲幅排前五位的分別是寧波銀行、鄭州銀行、貴陽銀行、招商銀行和青農商行,漲幅分別為31.03%、30.67%、23.16%、19.62%和18.91%。

這幾家銀行在6月30日至8月30日的兩個月中,除了鄭州銀行小幅上漲0.58%外,其余股價均為下跌。當時股價漲幅排前五位的分別是工商銀行、中國銀行、建設銀行、浦發銀行和江蘇銀行。

表1 A股上市銀行資本市場表現(9月23日—10月9日)

數據來源:Wind

銀行板塊投資風格發生了顯而易見的轉變。

而這一轉變與最近的宏觀經濟政策密不可分。自9月24日以來,監管方面發布了多項穩經濟、促消費的政策,包括降低今年以來備受市場關注的存量房貸利率、中央財政支持地方財政政策、為大型國有銀行注資以及出臺互換便利工具等。

金斧子集團創始人兼水星資管基金經理張開興表示,“過去一段時間經濟疲弱的時候,貨幣與財政發力,主要受益的是大行,成長型銀行因為抗風險能力差,表現相對會差一些,最近在經濟企穩的趨勢下,成長型銀行的預期會好轉,以往經濟活躍的時候,成長型銀行的估值也都比較高。”

?

優質中小行受益穩經濟政策

機構認為,從銀行的角度來講,這一系列操作利好銀行板塊,其中,中小銀行相對于國有大行能夠受益更多。

廣發證券銀行分析師倪軍表示,財政化債直接利好銀行資產質量和估值,經濟政策加碼利好銀行長期基本面。他認為,長期來看,“資產質量好的銀行長期回報和夏普比率可能較優。”原因是本次財政部化債規模較大,將直接作用于債務壓力較大區域的中小銀行,短期雖然可能會壓低息差,但也釋放了風險資本并緩釋了資產質量壓力。

而對于國有大行來說,盡管此次增資,增加了大行抗風險能力,提高了風險資產擴張能力,降低金融系統縮表概率,但“國有大行可能會在未來化解系統風險的過程中承擔更多的責任,因此注資對大行本身可能是中性的,對大行估值產生的實質影響不大。”倪軍表示。

多家券商表達了類似的觀點,如華泰證券分析師沈娟表示,本輪政策組合拳對前期受資產質量悲觀預期壓制估值修復的股份行、質地優異的區域行或有更強催化。平安證券分析師袁喆奇也在研報中建議,關注穩增長和地產政策發力效果對區域行和股份行的催化。

中金在研報中也建議調整銀行股投資建議,由股息策略調整至優質彈性標的。

而被這幾家券商機構提到最多的銀行,則是招商銀行、寧波銀行等、常熟銀行等成長性占優的銀行。如中金公司在研報中表示,“從彈性角度而言,存在一批經營能力較強、風控較為審慎的中小銀行如招行、寧波、常熟等,ROE(凈資產收益率)預期在13%以上,而PB(市凈率)估值仍低于1倍”。

本刊根據最新Wind數據對上市銀行近年的ROE回報進行了排名。

表2 A股銀行近3年來凈資產收益率(ROE)表現(%)

數據來源:Wind

按照2021年到2023年的ROE排名,成都銀行、招商銀行和寧波銀行連續三年處于A股上市銀行前三名。按照2023年的ROE排名,超過13%的銀行包括成都銀行、招商銀行、寧波銀行、杭州銀行和常熟銀行。

從PB估值來看,這幾家銀行中除了招商銀行在近期超過1倍,其余幾家銀行均低于1倍,處于“破凈”狀態。

長期以來,銀行板塊市盈率低于1倍,部分銀行甚至只有0.5倍左右。在此輪上漲中,尤其是在10月8日,招商銀行、寧波銀行的市凈率出現比較大的上漲,當天招商銀行市凈率已經突破1倍,寧波銀行接近1倍。

10月16日收盤,招商銀行市凈率PB(LYR)為1.076倍。成都銀行、常熟銀行和寧波銀行分別為0.877倍、0.876倍和0.856倍,接近1倍。

正在如火如荼進行中的存量房貸利率下調,也更有利于中小銀行。

?

存量利率下調利好中小銀行

根據多家銀行發布的公告,10月25日存量房貸利率將正式下調,10月底這一調整將全部完成。

9月24日,央行行長潘功勝在國務院新聞發布會上首次表示將降低存量房貸利率,引導商業銀行將存量房貸利率降至新發房貸利率附近。9月29日,市場利率定價自律機制發布《關于批量調整存量房貸利率的倡議》。對于貸款市場報價利率(LPR)基礎上加點幅度高于-30基點的存量房貸,把加點幅度調整為不低于-30基點,且不低于所在城市目前執行的新發放房貸利率加點下限。

10月12日,工商銀行、農業銀行、中國銀行、建設銀行等多家銀行陸續發布公告,10月25日起,將對存量個人房貸利率進行批量調整。除貸款在北京、上海、深圳等地區且為二套房貸款的情形外,其他符合條件的房貸利率都將調整為貸款市場報價利率LPR-30個基點。最晚將在10月31日完成。

浙商證券分析師梁鳳潔表示,若調整存量按揭加點和更大幅度調降五年期LPR,則國有銀行壓力相對更大。

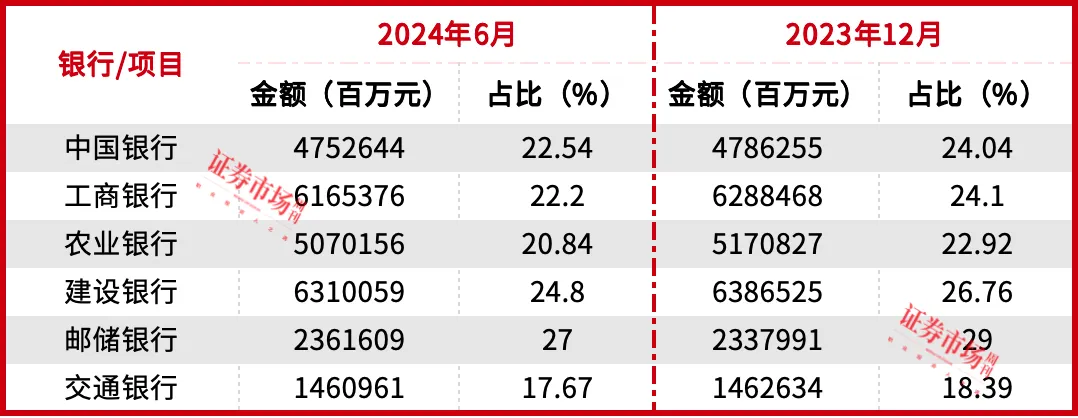

本刊根據wind數據統計,截至2024年上半年,上市商業銀行個人住房貸款余額總數約34.08萬億元。其中六家國有銀行的房貸余額合計26.12萬億元,占全部個人房貸余額的77%。

除了交通銀行外,房貸個人住房貸款依然占據著重要的地位,占比超過全部貸款總量的20%。存量房貸利率的下調無疑會對國有行的凈息差產生更大的壓力。

表3 國有行個人住房貸款金額及占比情況

數據來源:Wind

10月21日,央行下調了LPR,5年期以上LPR下調至3.6%,較上月下降0.25個百分點;1年期LPR也下調至3.1%,較上月下降0.25個百分點。

當然,為了維持銀行的基本凈息差,存量房貸利率和LPR的下調伴隨著存款利率的下調。

10月18日,中國銀行、工商銀行、農業銀行、建設銀行、交通銀行、郵政儲蓄銀行等多家銀行發布公告,下調人民幣存款掛牌利率。其中活期存款利率下調5個基點,從0.15%調整為0.1%;三個月、六個月、一年、兩年、三年和5年定期存款利率均下調25個基點。緊接著招商銀行、平安銀行、中信銀行、興業銀行等多家股份行和中小銀行宣布下調存款利率,幅度與國有銀行基本相當。

在此之前,已經有多家中小銀行宣布下調存款利率,包括瓊海興福村鎮銀行10月14日發布公告將三年期、五年期定期存款利率調整至2.5%,較上次降幅為50個基點。廣東清新農商行也表示,自10月10日下調短期存款利率20個基點,下調三年期、五年期存款利率50個基點。

對于存量房貸占比較低的中小銀行來說,存款利率的同步下調,無疑會讓它相較于國有行進一步受益。

(文中提及個股僅作舉例分析,不作投資建議。)