日前,作為奶茶第一股的香飄飄披露了2024年半年度報告,收入增幅不到1%,而凈利潤依然為負,低于市場預期,光大證券在研報中直言:“業績承壓”。

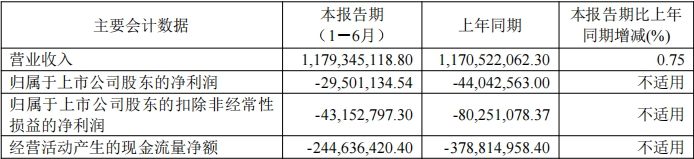

數據顯示,2024年上半年,得益于銷量提升,香飄飄實現營業收入約為11.79億元,與去年同期11.71億元相比,增長0.75%;歸屬于上市公司股東的凈利潤約為-2950萬元,而2023年上半年則在-4404萬元左右。

報告期內,香飄飄經營活動產生的現金流量凈額也為負數,約為-2.44億元,而2023年上半年則在-3.79億元左右。

對此,香飄飄方面表示,2024 年上半年,公司堅持“雙輪驅動”戰略,秉持“長期主義”理念,積極挖掘業務發展機會、持續提升資源使用效率。

如果單看第二季度,香飄飄實現營業收入約為4.54億元,同比下滑7.5%左右;歸屬于上市公司股東的凈利潤虧損0.55億元,2023年第二季度虧損0.50 億元。

國海證券在研報中表示,展望未來,香飄飄繼續堅持奶茶及飲料“雙輪驅動”戰略,在穩定開拓固體沖泡奶茶市場的同時,大力拓展即飲飲料市場,實現公司持續、健康、穩定的發展,但考慮到公司各項業務重新調整和梳理,預計短期內對收入有所擾動,調整對香飄飄的盈利預測。

國內沖泡奶茶經過多年優勝劣汰的市場選擇,競爭格局已基本穩定。香飄飄作為國內主要的沖泡奶茶經營企業,2012 年至 2023 年,連續 12 年杯裝沖泡奶茶市場份額保持第一。

近年來,香飄飄順應消費市場變化發展趨勢,積極推動奶茶產品的健康化、年輕化升級,推出了乳茶系列產品。

2023年,香飄飄進一步推動產品升級,推出了“原葉現泡”手作燕麥奶茶等產品,憑借健康、美味的特點,受到消費者的廣泛好評。2024年上半年,香飄飄持續推動對奶茶產品的創新升級,推進技術升級,豐富產品儲備。

對此,香飄飄方面在公告中認為,隨著消費者對品牌的認可度越來越高,公司在奶茶市場的地位得以繼續穩固;奶茶業務作為公司“雙輪驅動”戰略的重要一環,長期來看,仍然具備較大的發展機會與市場空間。

值得關注的是,2024年上半年,香飄飄在復盤奶茶行業發展歷程并密切追蹤當前奶茶行業發展趨勢的基礎上,制定了“品類健康化、品牌年輕化、產品場景化、消費日常化”的“四化”戰略,并以“四化”戰略為中心,積極推進公司奶茶產品創新,努力推動公司奶茶產品重新回歸奶茶市場消費主流。

而即飲業務經過多年探索與培育,已經取得了較好的市場反饋,比如憑借良好的口感和健康屬性,Meco果汁茶迅速贏得了消費者的廣泛青睞。

2024年上半年,香飄飄總結業務經驗,深入挖掘產品背后的成長邏輯,對即飲產品的發展路徑進行了重新規劃。

據了解,2024年上半年,香飄飄在原有“桃桃紅柚”“泰式青檸”“櫻桃莓莓”“紅石榴白葡萄”“荔枝百香”“芒果芭樂” 等主要口味的基礎上,進一步豐富產品線,增加了“夏杏金萱”季節限定新口味,以滿足消費者對多樣化口味的追求。

除果茶以外,近年來,香飄飄持續、深入探測即飲飲料市場,推出了蘭芳園凍檸茶產品,憑借“蘭芳園”品牌在港式茶飲領域的歷史積淀、正宗港式茶餐廳風味、產品的健康配方以及帶給消費者的冰爽體驗,蘭芳園凍檸茶在上市后迅速獲得了良好的市場反饋,成為獨特且具備發展潛力的產品。

與此同時,香飄飄十分重視液體奶茶市場并持續加強對其探測工作。公司蘭芳園品牌旗下的“絲襪奶茶”“鴛鴦奶茶”等產品,定位更加高端的正宗港式奶茶。

香飄飄方面指出,公司聚焦飲料行業,積極創新,持續優化公司產品的研發、生產及銷售管理,充分發揮公司品牌優勢,積極開拓果茶、凍檸茶、液體奶茶等即飲品市場,通過產品創新、渠道優化、降本增效等措施,提升公司的可持續發展能力。

中信建投在研報中表示,全年來看,香飄飄沖泡業務隨外部市場環境改善,穩健增長;即飲產品動銷有望提速,為公司帶來新業務增量,隨著鋪貨網點增加,香飄飄即飲業務有望進一步增長。