日前,青海春天披露了2024年半年度報告,收入實現了雙位數增長,但凈利潤依然為負,且凈虧損額度還在擴大。

數據顯示,2024 年上半年,青海春天營業收入1.38億元,同比增長 28.82%;歸屬于上市公司股東的凈利潤約為-0.60億元,去年同期則約為-5059萬元。

對此,中國企業資本聯盟副理事長柏文喜認為,青海春天在報告期內實現了營業收入的顯著增長,但凈利潤仍為負值,青海春天增收不增利的原因包括市場投入的增加、產品推廣費用的持續投入以及市場環境變化所帶來的挑戰。

資料顯示,青海春天主營業務包括兩大方面,一是以酒水產品銷售為主的酒水快消品業務板塊,二是以冬蟲夏草類產品研發、生產和銷售為主的大健康業務板塊,另外,公司全資子公司西藏老馬廣告還開展廣告代理業務,主要為公司產品提供有關的服務。

其中大健康是青海春天的傳統板塊業務,公司的優勢是冬蟲夏草的深加工,并已完成了涵蓋保健食品、藥品等冬蟲夏草高效利用產品的儲備和戰略布局。后續公司將繼續重點開展利肺片、蟲草參芪膏等含冬蟲夏草原料的中藥產品的銷售工作,提升該板塊業務業績。

青海春天方面表示,大健康業務板塊主要經營的產品為冬蟲夏草原草、以冬蟲夏草為原料的中藥產品利肺片的銷售,經營計劃未受到有關媒體報道的影響。

據了解,利肺片的功能主治為驅癆補肺,鎮咳化痰,適用于肺癆咳嗽,咯痰,咯血,氣虛哮喘,慢性氣管炎等癥。報告期內,青海春天繼續加強與專業醫藥商業公司的合作、努力開拓新的市場,該業務取得營業收入約為4109萬元,但相比去年同期市場對呼吸系統藥品需求異常激增的情況,報告期內市場已恢復正常,因此營業收入同比下降 25%左右。

而在冬蟲夏草原草銷售方面,報告期內青海春天也加強了銷售工作,實現營業收入4441.00 萬元,同比增長215.91%左右。

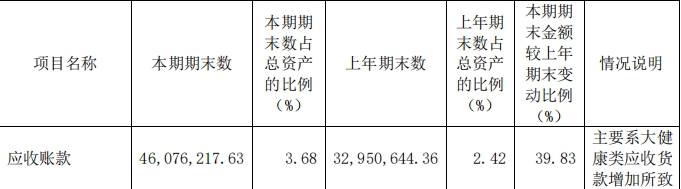

不過,《五谷財經》注意到,截至2024年上半年末,青海春天的應收賬款接近4608萬元,與上半年期末數3295萬元相比,增幅在40%左右,主要系大健康類應收貨款增加所致。

對此,一位會計人士表示,一般來說應收賬款占營收比重較高,經營性現金流就會承壓。應收賬款按照權責發生制做會計處理,影響當期的主營業務收入,增加企業賬上的利潤,但這并不說明企業如期實現了現金流入,因此應收賬款大量存在一定程度上會夸大企業的經營收入成果。

“不過,應收賬款占營業收入的比重高低由行業競爭格局和公司競爭地位決定,在同行業中比較更合適。”該人士表示,如果應收賬款額度增長,說明公司正在加大“賒銷”的力度。

何為應收賬款?

資料顯示,應收賬款是指企業因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等。

據悉,應收賬款是有特定的范圍的。首先,應收賬款是指因銷售活動或提供勞務而形成的債權,不包括應收職工欠款、應收債務人的利息等其他應收款;其次,應收賬款是指流動資產性質債權,不包括長期的債權,如購買長期債券等;第三,應收賬款是指本公司應收客戶的款項,不包括本公司付出的各類存出保證金,如投標保證金和租入包裝物等保證金等。

“應收賬款是企業在銷售商品或提供服務過程中形成的一種債權形式,對上市公司的資金流和財務健康具有重要影響。”快消行業分析師康定平表示,上市公司需要采取有效的管理措施,以確保應收賬款的及時回收和風險控制;如果應收賬款出現或者可能出現問題,上市公司就要計提壞賬準備,從而會影響利潤表現,“作為青海春天董事長的張雪峰必須高度警惕,全面管控好應收賬款,避免影響企業未來利潤。”

值得警惕的是,2024年上半年,青海春天旗下西藏極草藥用資源有限公司和上海春天滋補養生科技有限公司都處于凈虧狀態之中。

同時,青海春天經銷商的打款意愿正在下降,報告期內,合同負債為1408.62萬元,本期期末金額較上年期末金額下降65.11%,原因為預收貨款減少所致。

在柏文喜看來,合同負債的減少,反映出經銷商對未來銷售預期的不樂觀,表明經銷商對產品的銷售信心不足。