日前,瀘州老窖發布了2024年半年度報告,收入、利潤都在雙位數增長,且經營現金流金額增幅在四成以上,體現了超強的發展韌性。

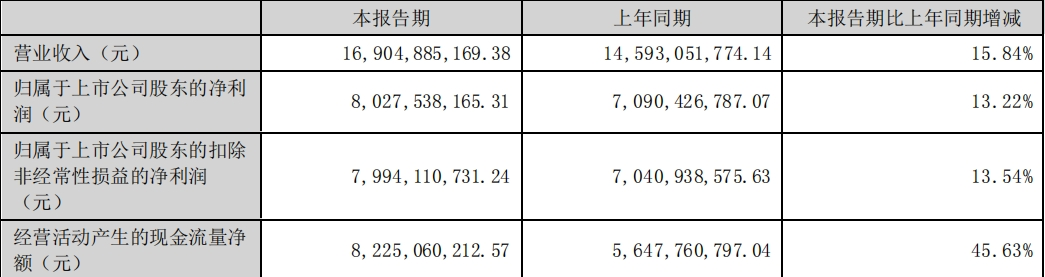

數據顯示,2024年上半年,瀘州老窖實現營業收入約為169.05億元,同比增長15.84%;歸屬于上市公司股東的凈利潤接近80.28億元,同比增長13.22%左右。從上半年營收增速來看,瀘州老窖已經完成既定目標。

對此,瀘州老窖方面表示,報告期內,公司上下緊緊圍繞“堅定、攻堅、創新、協同”的發展主題,攻堅克難、奮勇拼搏,各項工作取得階段性成效。

在白酒行業專家蔡學飛看來,瀘州老窖近年來結構性發展趨勢明顯,企業盈利能力不斷提升,雙品牌價值得到市場高度認可,全國性的渠道建設與營銷創新卓有成效,擁有強勢的渠道地位與良好的消費口碑,因此,行業與市場對于其發展前景依然保持清晰明朗樂觀的態度,持積極觀點。

報告期內,瀘州老窖經營活動產生的現金流量凈額高達82.25億元,與2023年上半年56.48億元,增幅在45.63%左右,主要系本期銷售商品收到現金增加影響所致。

從以上數據對比就可以發現,2024年上半年,瀘州老窖經營活動產生的現金流量凈額超過了同期歸屬于上市公司股東的凈利潤。

也就是說,經營活動產生的現金流量凈額/歸屬于上市公司股東的凈利潤比值超過1,可見瀘州老窖的盈利質量很強。

眾所周知,經營性現金流是指企業從經營活動中獲取的利潤,在支付與經營業務有關的現金流出(如稅費、工資、租金等)后,剩余的現金流量。換句話說,經營性現金流反映了企業經營活動產生的凈現金流。

對于上市公司來說,經營性現金流的大小和流向可以反映上市公司的盈利能力和償債能力。如果經營性現金流的數額過大,說明上市公司在產品定價、成本控制等方面做得較好,具有較高的盈利能力和較低的償債風險;反之,如果經營性現金流數額過小,或者現金流不足以保證企業的日常運營,那么上市公司的盈利能力和償債能力可能存在問題。

簡言之,上市公司經營活動越好,凈利潤越大,經營活動所產生的現金流也就越多。一般而言,企業的凈利潤與經營活動現金流呈正相關的關系。

對此,一位會計人士指出,有的上市公司是該行業的龍頭,其對下游客戶或者經銷商具有絕對的話語權,下游會提前付款將其產品預訂,可以實現利潤與現金的很好平衡,瀘州老窖就是一個非常優秀的例子。

數據顯示,瀘州老窖旗下售價150元以上的中高檔酒類,今年上半年實現收入約為152.13億元,同比增幅在17%以上;中高檔酒類的毛利率也達到了92.26%,僅次于貴州茅臺;同期,酒類整體毛利率也提升至88.65%左右。

“結構上我們預計2024年上半年瀘州老窖的中檔產品增速更高,于是表觀中高檔酒以量增驅動增長為主、噸價略有下降。”國金證券在研報中指出,瀘州老窖憑借相對成型的產品架構,輪動順應市場趨勢放量以獲取增長,現階段中檔產品相對較高、國窖1573 相對釋壓;瀘州老窖仍在深挖存量、拓展增量,組織拼搶、始終在構筑并夯實消費者基礎。

報告期內,瀘州老窖不斷擴大市場布局。全面推動百城計劃實施落地,推動內部資源充分整合;開展基地市場“挖掘工程”,進一步挖掘存量、拓展增量。深入推進數字化營銷策略。持續推進數字化營銷工作,加強終端體系建設,推動全鏈路數字化掃碼營銷的精細化運營。

“瀘州老窖通過五碼合一精準鎖定消費者,所有渠道費用以開瓶為兌付前提,并嚴控跨區掃碼套取費用的行為,通過‘五碼營銷’重新定義中國酒業渠道利益分配關系,從而努力杜絕渠道商套取虛假費用擾亂市場行為。”中國酒業獨立評論人肖竹青認為,瀘州老窖通過會員服務工程擴大了消費群體,通過主動與各行各業龍頭企業謀求黨建共建,努力與全國性和區域性行業商會建立緊密伙伴關系謀求合作共贏,不斷完善和升級“體驗回廠游”等一系列組合拳,通過常態化發力“圍繞終端做C端”的系統解決方案全面實施,體現了瀘州老窖管理層“有所為有所不為”的營銷智慧。

當前,白酒行業進入結構性調整周期,規模以上白酒企業數量和釀酒產量持續下降,銷售收入和利潤總額逐年上升,中國白酒行業正在從粗放式的產能擴張階段,進入到優質產能為王的利潤驅動階段。

未來數年內,中國白酒依然處于行業的加速集中期,在這樣的行業環境下,具有知名產區、著名品牌、優秀文化、優良品質的瀘州老窖力爭脫穎而出。

正如西部證券在研報中所言,瀘州老窖的產品組合攻守兼備,多品系、年輕化深度布局,市場端已形成西南、華北兩大基地市場并不斷精耕下沉,組織體系靈活高效戰術均能得到高質量執行,長期穩健發展可期。