日前,山西汾酒披露了2024年半年度報告,收入、利潤繼續保持高雙位數增長,且利潤增幅優于同期收入表現,超出機構預期。

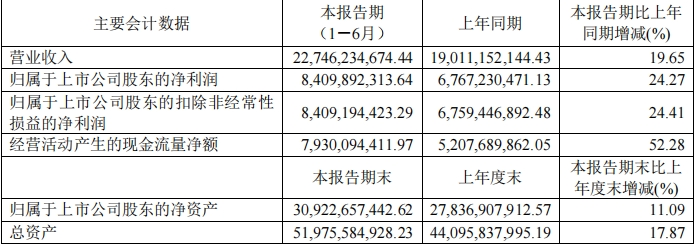

數據顯示,2024年上半年,山西汾酒得營業收入約為227.46億元,同比上漲19.65%,歸屬于上市公司股東的凈利潤接近84.1億元,同比增幅在24%以上。

對此,業內人士表示,隨著中國酒類消費的結構性升級,理性飲酒消費的崛起,“喝得少了,喝得好了”的觀念影響,消費者對于名酒品牌有新的需求,這個時候,山西汾酒具有品牌、價格、市場與渠道等多重優勢,市場前景非常樂觀。

山西證券則在研報中指出,未來隨著產品結構升級、規模效應凸顯以及管理運營水平優化,利潤增速高于收入增速,山西汾酒的凈利率有望不斷提高。

報告期內,山西汾酒經營活動產生的現金流量凈額高達79.3億元,與2023年上半年52.08億元相比,增長52%左右。

針對經營活動產生的現金流量凈額變動原因,山西汾酒方面表示,主要系本期銷售商品、提供勞務收到的現金增加所致。

據悉,經營活動現金流通常指企業投資活動和籌資活動以外的所有的交易和事項產生的現金流。與凈利潤相比,企業的經營活動現金流更能反映企業真實的經營成果。

上市公司經營活動越好,凈利潤越大,經營活動所產生的現金流也就越多。一般而言,企業的凈利潤與經營活動現金流呈正相關的關系。

對此,一位會計人士指出,有的上市公司是該行業的絕對龍頭,其對下游客戶或者經銷商具有絕對的話語權,下游會提前付款將其產品預訂,可以實現利潤與現金的很好平衡,山西汾酒正是一個很好的案例。

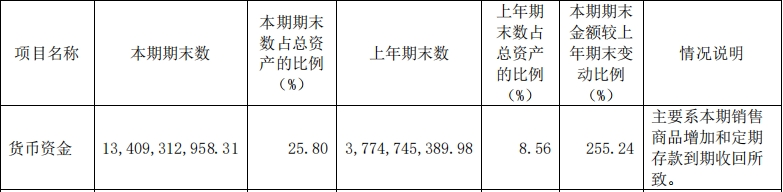

截至2024年上半年末,山西汾酒的貨幣資金突破134億元,與上年期末數37.75億元相比,增幅在255%以上;山西汾酒方面指出,主要系本期銷售商品增加和定期存款到期收回所致。

“進入2024年以來,白酒動銷受到一定不利影響,渠道庫存也在走高,但山西汾酒依然實現了收入、利潤的高雙位數增長勢頭,且經營現金流表現特別好,這是非常優秀的白酒企業。”快消行業分析師康定平認為,在次高端白酒領域,山西汾酒已經站穩了腳跟,而在大眾產品領域內,山西汾酒的王者之勢正在逐漸顯現出來,所以說,山西汾酒未來的業績彈性依然值得期待。

報告期內,山西汾酒堅持聚焦三大市場的布局策略不動搖,持續精耕長江以南核心市場,優化長三角、珠三角等潛力市場戰略方案,提升整體布局水平,長江以南市場實現穩步突破。

同時,山西汾酒根據年度銷售計劃和市場動態,統籌做好管理提升、秩序維護、宴席推廣、圈層拓展、事件營銷等方面工作。多元化廣告投放,堅持品牌建設推廣,強化品牌發聲。

另外,山西汾酒進一步完善汾享禮遇內涵、擴大覆蓋范圍,實現不同渠道精細化管理,并完善營銷激勵方案,明確考核導向,優化考核指標,充分激發營銷團隊的活力。

值得關注的是,在618全周期,京東、天貓、抖音、快手四個電商平臺的汾酒官方旗艦店均獲得白酒品牌旗艦店銷售排名第一,擴大了汾酒品牌在線上平臺的影響力。

分產品來看,2024上半年,山西汾酒的中高價酒類收入增長17.4%,其他酒類收入提升27.4%,而結合渠道反饋,預計青花系列收入增速達到了15%+,其中青花汾20增長相對較快。

同期,山西汾酒2024年上半年腰部產品貢獻的收入預計維持20%左右增長,其中老白汾煥新提價增速更快,玻汾在第二季度加大放量,增速預計在25%以上。

由此可見,從產品結構來看,山西汾酒的產品線布局完整,且玻汾和青花汾的產品力極強,未來成長空間仍大。

正如酒水行業資深研究人士歐陽千里所言,青花汾20已經成為繼玻汾后的又一大單品,在市場上擁有極強的自點率,也凸顯了山西汾酒成為靠品牌驅動的產品,而非靠渠道驅動的產品,所以在消費者掌握話語權的當下,山西汾酒的業績得以持續上漲。

食品產業分析師朱丹蓬則認為,山西汾酒這幾年的整體高速發展,與新市場、新渠道、新經銷商、新消費人群的增長密不可分,依托華北等市場的高端產品銷量,為其全國化帶來了品牌效應。