近日,以北京為大本營的三元股份披露了2024年半年度報告,收入下滑,經營現金流持續為負。

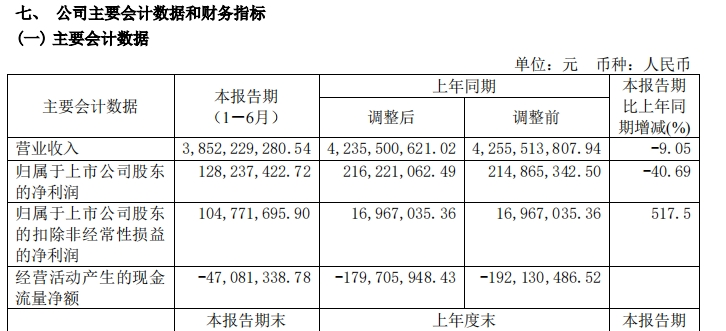

數據顯示,2024年1-6月,三元股份營業收入約為38.52億元,較去年同期下滑9%左右;歸屬于上市公司股東的凈利潤約為1.28億元,同比降幅在40%以上。

對此,三元股份方面表示,公司于2023年5月轉讓首農畜牧部分股權,取得股權轉讓收益1.92億元,增加當期凈利潤;剔除此因素影響,公司 2024年上半年歸母凈利潤同比大幅增長。

確實如此,今年上半年,三元股份歸屬于上市公司股東的扣除非經常性損益的凈利潤不到1.05億元,同比增幅在518%以內。凱度消費者指數顯示,2024 上半年,三元股份在北京市場液態奶份額穩居首位。

“2024 年上半年,面對嚴峻復雜的外部環境,公司堅決貫徹落實董事會各項決策部署和工作要求,聚焦主業,扎實推動公司提質增效,不斷夯實公司高質量發展基礎。”三元股份方面稱。

不過,三元股份經營活動產生的現金流量凈額為負,約為-0.47億元,而去年同期也為負數,在-1.8億元左右。主要為三元股份自2023年5月起不再合并首農畜牧,經營活動現金流凈額同比增加。

當前乳品消費市場疲弱、原料奶供應持續過剩,在恢復和擴大消費政策的推動下,市場需求逐步恢復。乳制品產業素質的提升及消費結構的多元化推動各品類發展分化,低溫鮮奶正在被越來越多消費者接受,是滲透率增長最快的子類。

隨著消費者對健康飲食的追求,乳制品作為優質蛋白質來源,成為平衡膳食的重要補充,無糖、高蛋白等健康乳制品以及高性價比、高品質產品受到消費者青睞。同時,多樣化消費場景及數字營銷新方式等仍是市場競爭的重要因素。

報告期內,三元股份積極優化渠道結構,持續深耕京津冀優勢渠道,持續拓展興趣電商、即時電商等新零售渠道,培育戰略經銷商,提升渠道服務及運營能力,上半年公司特色渠道收入同比增長 27%。

同時,三元股份優化生產布局,提高產能與銷售匹配度,降低運營成本,提升創效水平。持續優化產品結構,精簡 SKU,上半年退市 SKU 占比近 20%,高端產品占比持續提升。

另外,三元股份進一步強化精細管理,通過各種措施有效降低采購成本。面對消費不振及原奶過剩的行業現狀,積極規劃統籌,減少噴粉損失。

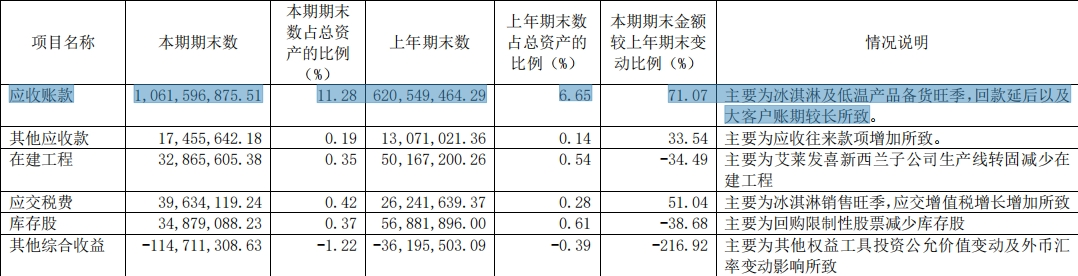

值得警惕的是,截至2024年上半年末,三元股份的應收賬款高達10.62億元,與去年期末6.21億元相比,增幅在71%以上。

針對應收賬款大幅增長的理由,三元股份方面透露,主要為冰淇淋及低溫產品備貨旺季,回款延后以及大客戶賬期較長所致。

對此,一位會計人士表示,一般來說應收賬款占營收比重較高,經營性現金流就會承壓。應收賬款按照權責發生制做會計處理,影響當期的主營業務收入,增加企業賬上的利潤,但這并不說明企業如期實現了現金流入,因此應收賬款大量存在一定程度上會夸大企業的經營收入成果。

“不過,應收賬款占營業收入的比重高低由行業競爭格局和公司競爭地位決定,在同行業中比較更合適。”該人士表示。

何為應收賬款?

資料顯示,應收賬款是指企業因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等。

據悉,應收賬款是有特定的范圍的。首先,應收賬款是指因銷售活動或提供勞務而形成的債權,不包括應收職工欠款、應收債務人的利息等其他應收款;其次,應收賬款是指流動資產性質債權,不包括長期的債權,如購買長期債券等;第三,應收賬款是指本公司應收客戶的款項,不包括本公司付出的各類存出保證金,如投標保證金和租入包裝物等保證金等。

“應收賬款是企業在銷售商品或提供服務過程中形成的一種債權形式,對上市公司的資金流和財務健康具有重要影響。”快消行業分析師康定平表示,上市公司需要采取有效的管理措施,以確保應收賬款的及時回收和風險控制;如果應收賬款出現或者可能出現問題,上市公司就要計提壞賬準備,從而會影響利潤表現,“作為三元股份董事長的袁浩宗必須高度警惕,全面管控好應收賬款,避免影響企業未來利潤。”