“不要浪費一場好危機,每一次危機都隱藏著機會。”

作為丘吉爾的崇拜者,禹洲集團董事局主席林龍安一直對其“危機理論”深以為然;他始終強調,所經歷的失敗和教訓才是他最珍貴的財富。

在準備踏入花甲之年時,林龍安身上堅持不懈的勁頭似乎更足了,尤其在謀劃第二個上市平臺之時。在首次遞交招股書失效不到一周,去年年中,禹佳生活服務集團有限公司就馬不停蹄地遞交了第二版招股書。

然而截至去年12月15日,這份快速更新數據的招股書再度失效。最新消息是禹洲集團12月20日晚間宣布人事變動,林龍安的女兒林禹芳,辭任禹洲集團執行董事及可持續發展委員會主席,將專注于禹佳生活服務集團有限公司的管理工作。顯而易見,林氏家族希望靠禹佳生活上市募資的愿望非常迫切。

在樓市資本論看來,即使拋開港交所新規不談,考慮到禹佳生活高達89.1%的資產負債率、大幅下降的盈利增幅、以及對母公司的“依賴癥”(2020年度禹佳生活在管物業建面83.5%來自關聯公司和94%的物管營收來自母公司等關聯公司),林龍安林禹芳父女想成功上市也頗為艱難。

【一】老臣輔佐,二代練兵

隨著近年分拆物業上市成了房企“潮流”, 物企不僅成了 “房二代”們的練兵場,也成了老板封賞高管的“獎品”。借助物企分拆上市,不少房企高管都在股權激勵的名單之中。

禹佳生活也不例外。

樓市資本論注意到,盡管林龍安夫婦在分拆中沒有給予女兒林禹芳股權,但一方面將董事會主席兼執行董事的重任托付給林禹芳;另一方面則派以林宇華為首的一眾老將輔佐,并以股權“大額封賞”。

顯然,在禹佳生活負責戰略規劃及整體運營的林禹芳,正走向舞臺燈下。

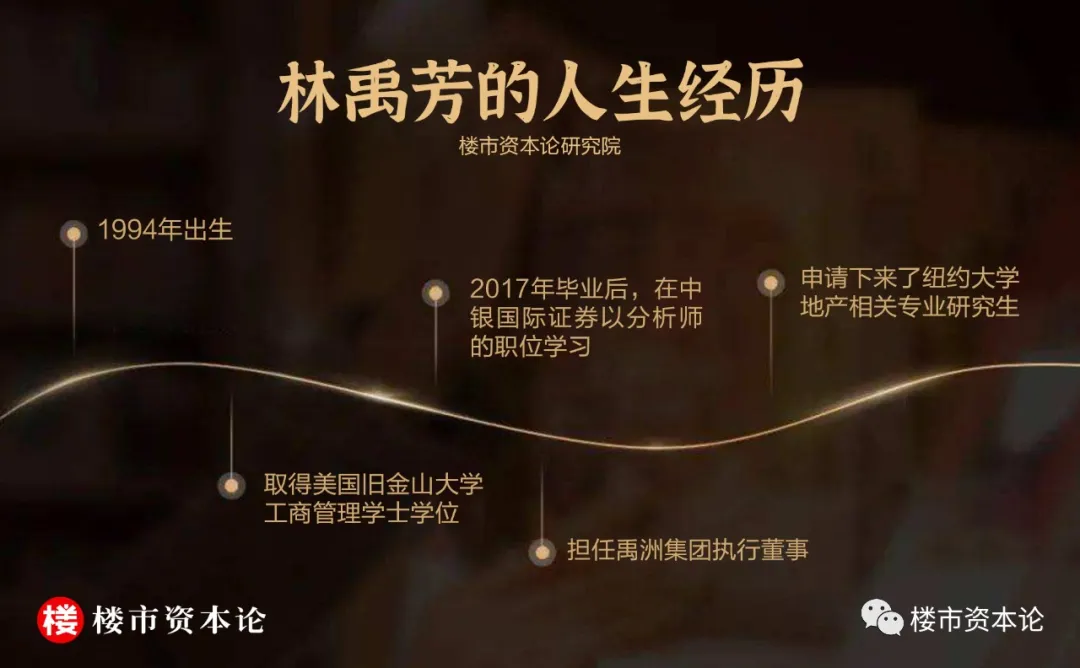

樓市資本論了解到,1994年出生的林禹芳在香港長大,高中則開始了在美國的留學生活,父母對她管教頗嚴,就讀的Burnham School高中是一所可以寄宿的女校。

在高中畢業后,為了獎勵女兒,林龍安夫婦豪擲4300萬元港幣,在香港大坑名門為林禹芳買下高層豪宅,最新單價合人民幣超20萬元/平米,可見對女兒除管教外也寵溺非常。

林禹芳在港豪宅外觀和極佳的視野(示意圖)

在美國舊金山大學取得工商管理學士學位期間,林禹芳就開始利用假期實習豐富簡歷。2017年畢業后,先在中銀國際證券以分析師的職位學習了一年,才進入家族生意;在擔任禹洲集團執行董事,負責物業開發及物業管理業務時,林禹芳不過24歲。

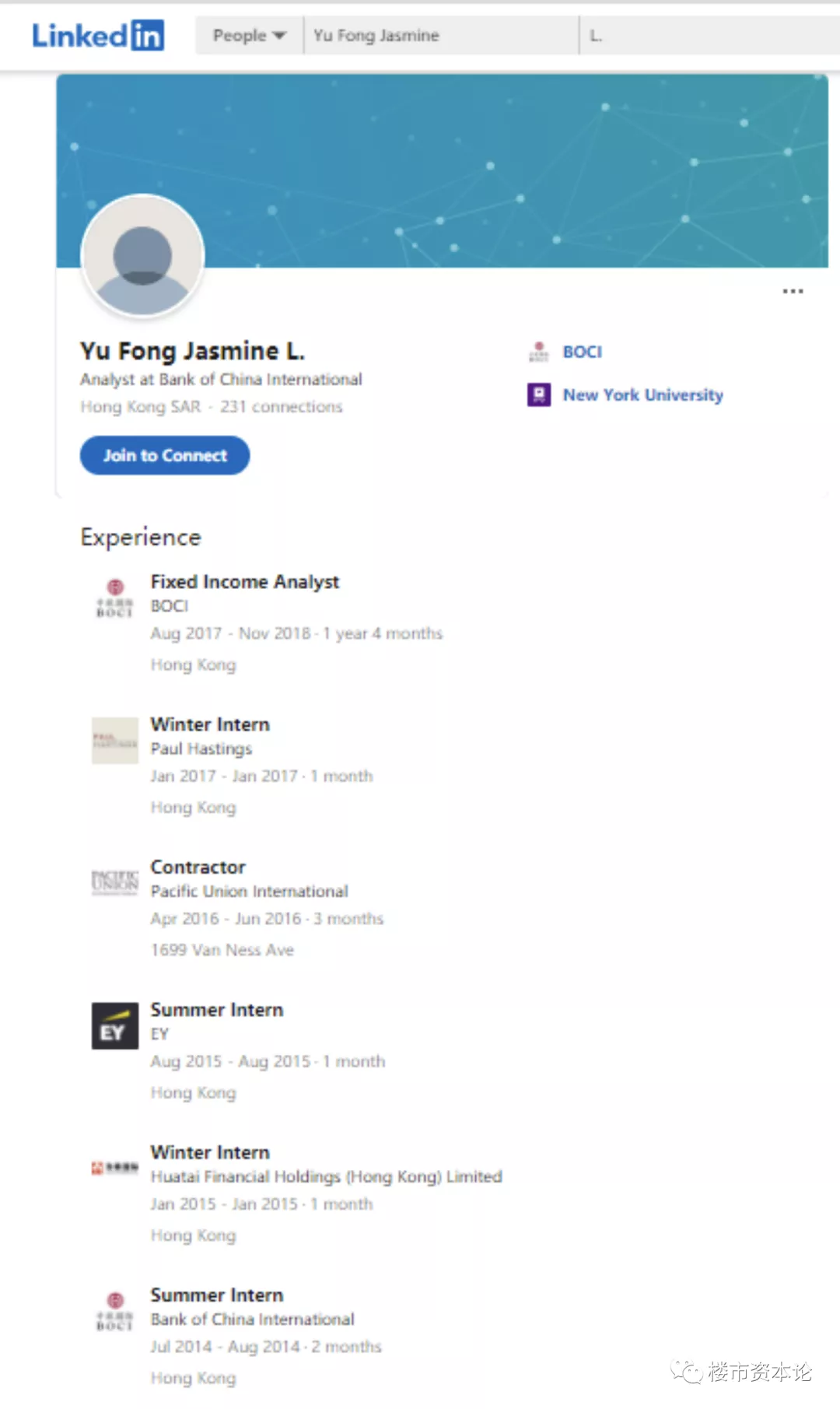

林禹芳LinkedIn個人頁面

就在開始接手家族生意的2018年,林禹芳工作之余,還申請下來了紐約大學地產相關專業研究生,并在2019年前往就讀。

不過“紙上得來終覺淺。”

林龍安夫婦在讓女兒用物企練手之時,也精挑出以林宇華為代表的一眾老臣全力輔佐。

樓市資本論了解到,林宇華2001年就加入了禹洲集團,在2009年禹洲集團上市期間,就已成為擔當重任的上市小組成員;從2014年3月起,則開始參與商業運營服務。

林宇華

在此次禹佳生活服務分拆上市中,林宇華除了擔任禹佳生活副總裁,負責制定計劃及業務策略并監督本集團的財務、資本運營及風險管理外,或成為此次禹佳生活上市除林氏家族外最大的受益人。

樓市資本論了解到,在分拆禹佳生活時,除了林龍安夫婦合計持有的58.8%股權,林宇華即獲得了單獨持股;在二次遞表時,林宇華再度獲得了股權激勵。此前,林龍安夫婦共留出10%禹佳生活股權,用作高管激勵。

在樓市資本論看來,在林龍安的騰轉挪移下,禹佳生活服務已完成頂層設計,二代繼承人也在諸多老將輔佐下,從幕后被推至臺前。

只不過面對這個時下火熱的行業,要想聽到港交所響起的鐘聲,90后接班人林禹芳面對的困境可不小。

【二】禹佳生活的三大困境

從二次遞表的速度、和高管的豪華陣容,不難看出林氏家族對推動禹佳生活服務上市的堅決;但樓市資本論深入分析認為,當下禹佳生活面臨的三大困境,或成為橫亙在其上市之門前的一堵圍墻。

1.規模困境:逾9成收入來自母公司

對于很多有著房企背景的物企來說,對母公司的業務依賴已成為“通病”, 禹佳生活服務也不例外。

招股書顯示,截至2020年末,該公司共為127個項目提供物業管理服務,在管總建筑面積約為1760萬平方米;總簽約建筑面積為2660萬平方米,簽約項目為177個。

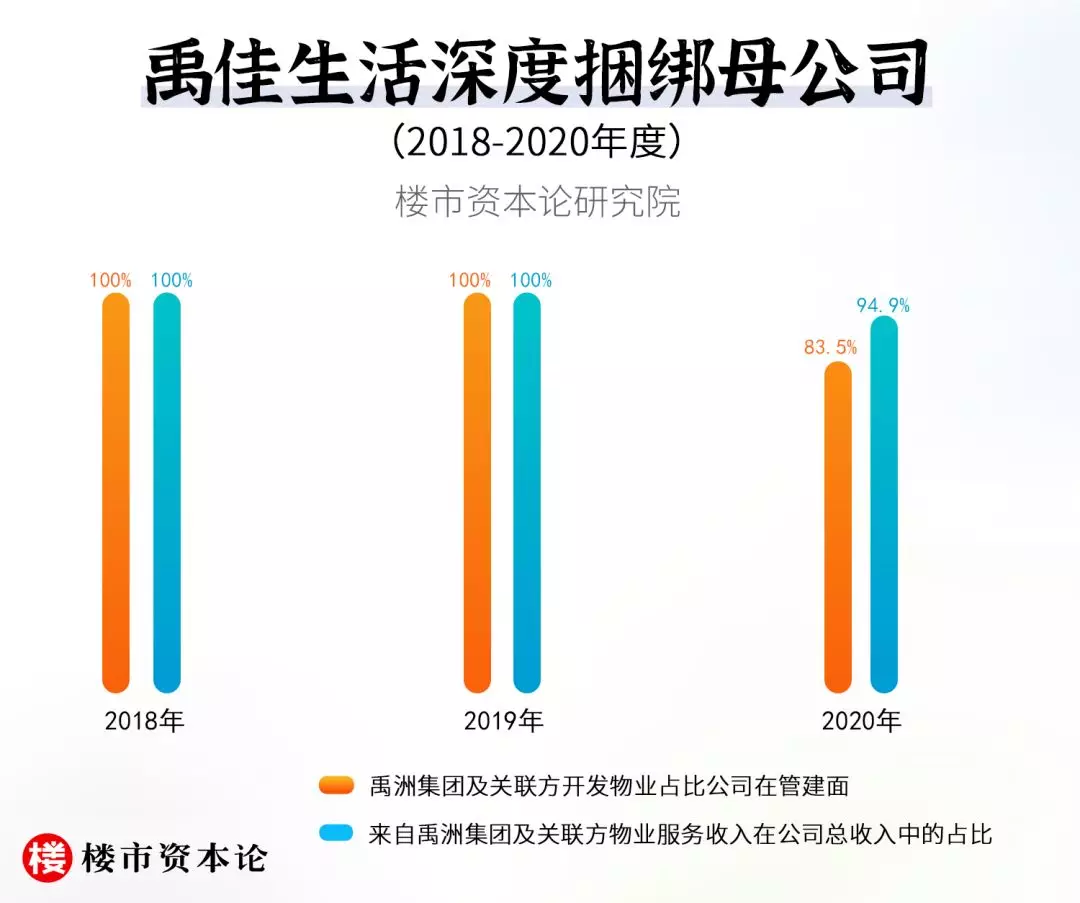

然而,其中83.5%的在管建筑面積都來自禹洲集團、其合營企業、聯營公司以及其他關聯方所開發的物業;同時,來自關聯方的物業管理服務收入占比也達到了94.9%。

可見禹佳生活服務對母公司依賴過深,獨立性成疑。

樓市資本論認為,對物企而言,有快速發展的地產公司來保證在管面積增長的基本盤固然是好事;但如果長期依賴母公司輸血無法獨立行走,勢必影響市場估值以及后續運營發展的質量。

2.營收困境:業績增幅放緩,毛利率下降

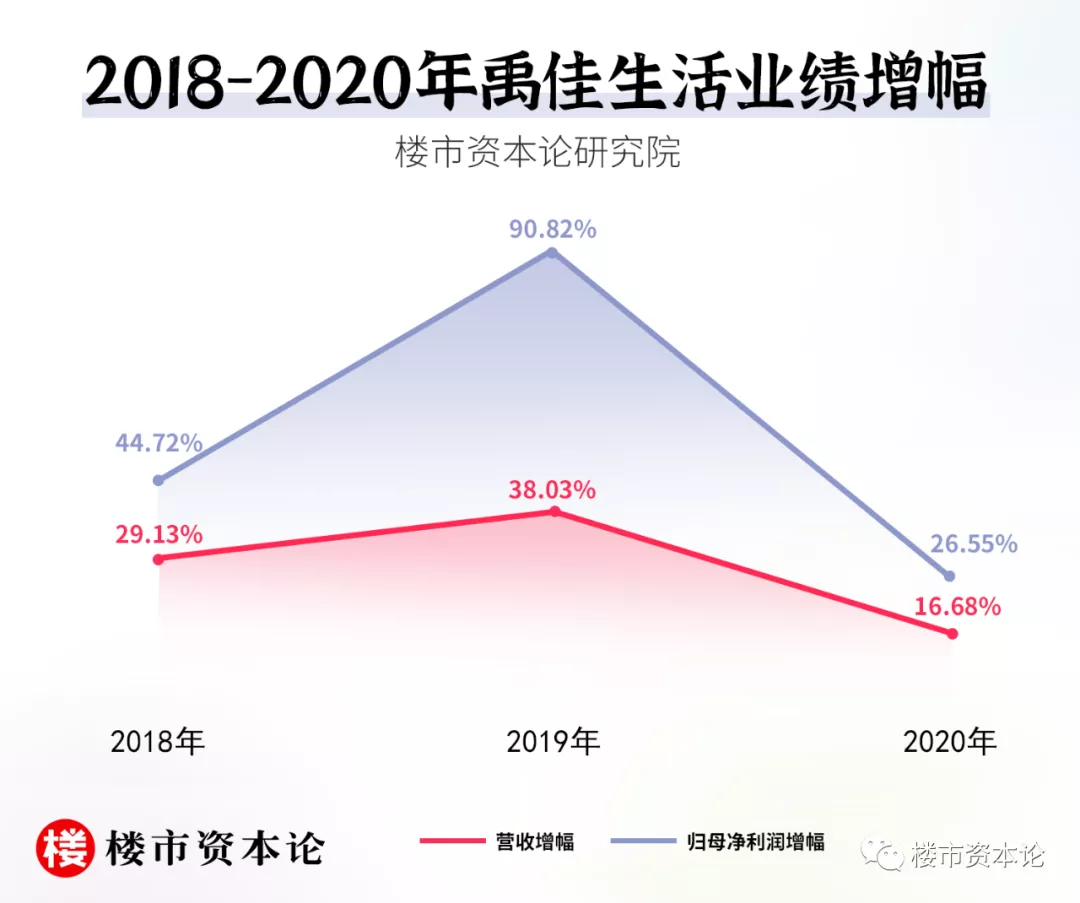

招股書顯示,2020年,禹佳生活服務實現營收6.34億元,同比增長16.68%;對應的歸母凈利潤為0.83億元,同比增幅為26.55%。與往年相比,業績增幅明顯放緩。

對于禹佳生活這類物管公司而言,業績增長一是靠提高利潤空間,可以提高基礎物業管理服務的物業費或者高毛利業務收入占比;二是靠擴大在管規模,業績自然攀升。

不過受政策影響,物業費漲價空間有限,目前市場更偏向提升社區增值服務收入;而這片待挖掘的高毛利藍海卻并不是禹佳生活的強項。

事實上,2020年禹佳生活業績增幅放緩,正與其增值服務的毛利率波動相關。

2020年,禹佳生活服務的整體毛利率為27.86%,較2019年的28.58%有所下降。

分拆到各個業務板塊可以發現,除了基礎物管服務,2020年禹佳生活服務非業主增值服務、社區增值服務以及商業運營服務的毛利率皆有所下降。其中,社區增值服務的毛利率跌幅最大,該指標從2019年的77.3%跌至61.2%。

慣性依賴母公司的禹佳服務顯然沒有做好增值服務的功課;就算成功上市,也不足以借此打開資本市場的想象空間。

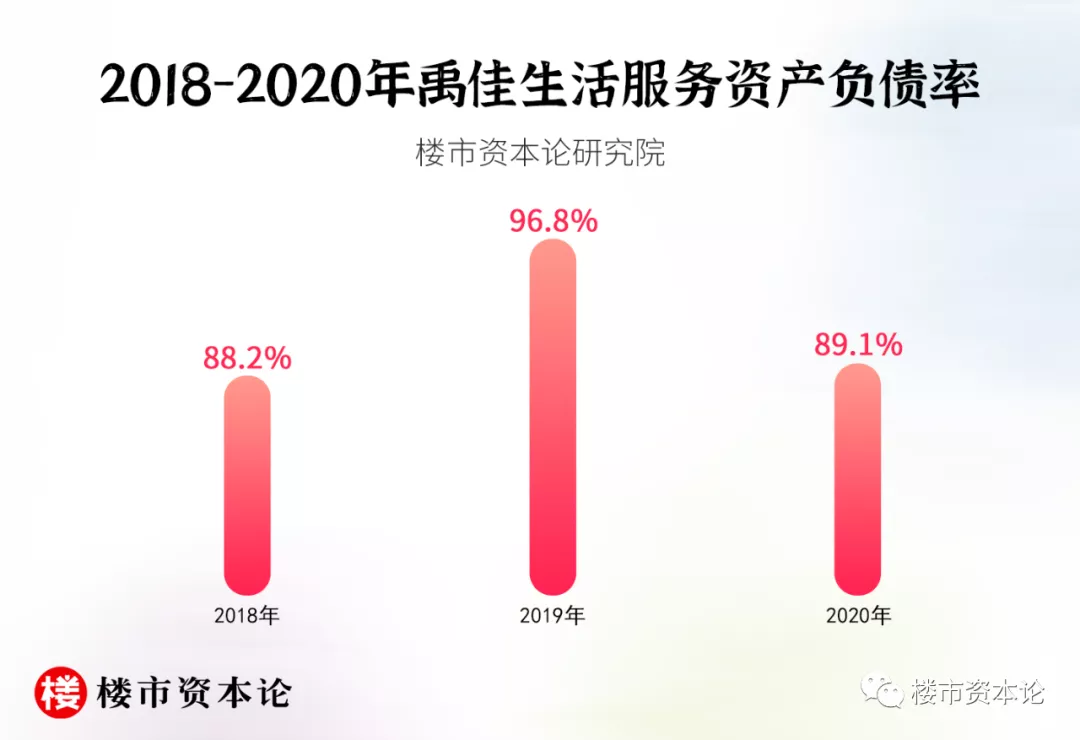

3.負債困境:負債率高達89.1%

對于資本市場來說,之所以看好物管,除了增值服務帶來的萬億想象空間外,現金流穩定、負債率較低的輕資產模式,也是一大吸引力。

但令人不解的是,禹佳生活服務負債近年來卻一直處于高位;光是2020年,該公司資產負債率就高達89.1%。要知道,這樣的資產負債率甚至超過了不少房企。

樓市資本論發現,禹佳生活2019年激增的96.8%負債率,與母公司的深度捆綁有著分不開的關系。

2018年12月,禹佳生活服務發行了本金總額7.8億元的資產負債證券,其中,第三方投資者認購的7.12億元,年利率在7.4%至7.9%之間。而該證券則主要用來為禹洲集團提供融資,作為彼時禹洲集團集中資金管理及分配的一部分。

除了對資產負債率的影響外,該資產支持證券的發行也導致了禹佳生活服務資本負債率的暴漲。

2019年,禹佳生活資本負債率從2018年的4.1%飆升至443.1%。2020年,禹佳生活服務資產支持證券還款了1.36億元,其資本負債率減少至359.5%,公司該年的負債總額仍有13.28億元。

顯然,林龍安急于推動禹佳生活上市,與其負債困境也有著分不開的關系;畢竟若能踏入資本市場,將會是最快捷緩解負債壓力的方式。

不管林氏父女上市的愿望多么迫切,在對物業股審視日趨理性的當下,就當前房企股市環境及禹佳生活服務存在的弊端來看,禹佳生活想要在資本市場分一杯羹,并不是件容易的事。

畢竟,不靠融資,做強服務,才是物管企業行穩致遠的根本所在。