藍鯨新聞4月27日訊(記者 金磊)近日,上海華瑞銀行(以下簡稱“華瑞銀行”)在其官網披露了2024年年報。年報顯示,該行去年全年實現營業收入20.67億元,較上年增加6.04億元;凈利潤2.21億元,同比增加1.68億元,增長超三倍。

截至2024年末,該行總資產規模為572.30億元,較年初上升16%;其中,存款總額406.76億元,較年初上升21%;貸款和墊款總額364.08億元,較年初上升15%。

業績起伏較大,零售貸款比重進一步提升

2024年整個銀行業凈息差收窄、凈利潤增速放緩的形勢下,華瑞銀行卻實現了凈利潤大增,其背后與數據基數低不無關系,另外近幾年其業績起伏較大。2022-2023年,該行實現營業收入分別為9.7億元和14.63億元;2022年該行虧損3.41億元,2023年扭虧實現0.53億凈利潤。

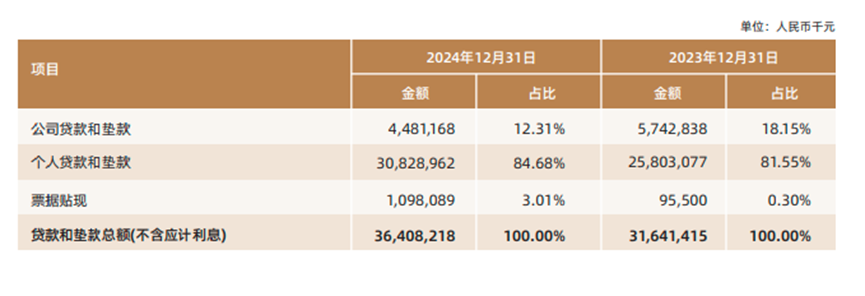

與此同時,華瑞銀行在貸款業務的結構調整上呈現出一定變化。整體來說公司貸款規模有所壓降,個人貸款以及票據貼現有所上升,資產配置更集中于零售領域。

具體來看,報告期末,該行公司貸款和墊款44.81億,占比從2023年的18.15%降到12.31%;個人貸款和墊款308.29億,占比從2023年81.55%增到84.68%;票據貼現10.98億,占比3.01%。

時間線再拉長看不難發現,華瑞銀行的貸款從零售、公司五五開幾乎變成零售獨挑大梁。2021年至2023年,該行個人貸款和墊款分別為132.05億元、165.18億元、258.03億元,占比分別為48.28%、65.78%、81.55%。與之對應的,其公司貸款及墊款分別為126.72億元、84.93億元、57.43億元,占比分別是46.33%、33.82%、18.15%。

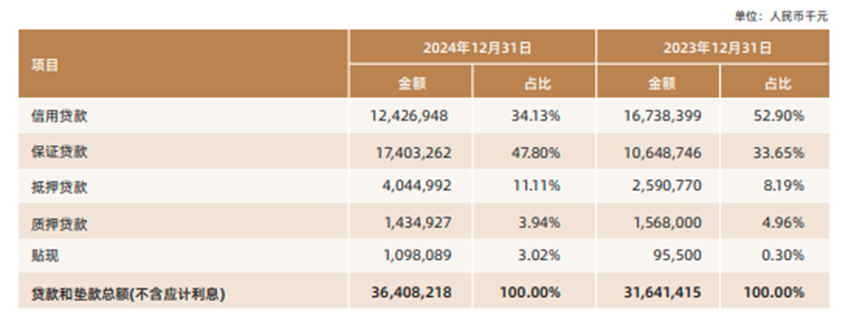

另外,從貸款擔保方式分布來看,保證貸款占比從33.65%上升到47.8%,正取代信用貸款成為該行貸款業務中最大比重的擔保方式,兩種方式仍屬于無抵押貸款的類別。

從資產情況來看,截至2024年末,該行不良貸款率1.65%,比年初下降0.01個百分點;撥備覆蓋率為169.96%,資本充足率為12.99%,流動性比例為152.92%。

“出行金融”成為特色產品,個人消費貸款成主要投訴區

華瑞銀行2024年的業績增長很大程度上得益于其零售貸款業務。不過這背后也暗存了不少隱憂。在互聯網投訴平臺上,華瑞銀行有不少個人用戶投訴,其中“暴力催收”“借款利息過高”投訴內容較多。

在此次年報中該行披露,2024年度全渠道共計接收1418件金融消費者投訴,規定期限內投訴辦結率為100%。從投訴業務類別看,主要集中在其他個人消費貸款業務,占比達95%,其他投訴業務類別占比較少。

華瑞銀行在年報中指出,出行金融已逐漸形成以航旅貸為特色產品,持續打磨以“出行錢包”為載體,以“先用后付”和“出行貸”為延展的“1+N”金融綜合服務體系,充分發揮航旅出行生態“鏈接者”的價值定位,滿足客戶航旅出行中各類金融和生活消費服務需求。

在股東結構方面,在過去幾年,該行多個原發起股東頻頻減持股權或退場,股權也經歷了“洗牌”。截至2024年底,上海均瑤集團持有30%股份位列第一大股東,上海凱泉泵業(集團)有限公司為二股東持股22.05%,上海騁宇實業有限公司持股13.8%位列第三大股東。

藍鯨新聞在吉祥航空APP中發現,作為第一大股東均瑤集團旗下產業吉祥航空其與華瑞銀行也展開多方面的推廣合作,例如“先飛后付”分期服務可以最長享受45天的免息。此外,吉祥航空與華瑞銀行還有聯名借記卡,用戶在華瑞銀行賬戶月日均資產達標后可以獲得對應的吉祥航空會員權益。

今年2月8日,華瑞銀行因12項違規行為被上海金融監管局處罰款共計680.12萬元,為其成立以來收到的最大罰單。從罰單的詳細內容看,12項違規行為涉及多個方面,幾乎貫穿全業務鏈條,以信貸管理方面問題最多,包括貸款發放過程中,不僅存在向關系人發放不合規貸款,還存在違規發放車位貸等貸款產品、貸款五級分類不準確和減值準備不足等問題。