圖片來源:視覺中國

藍(lán)鯨新聞4月27日訊(記者 敖玉連)鷸蚌相爭,漁翁得利。境內(nèi)大模型之爭,坐擁“流量密碼”的騰訊成了最大贏家。

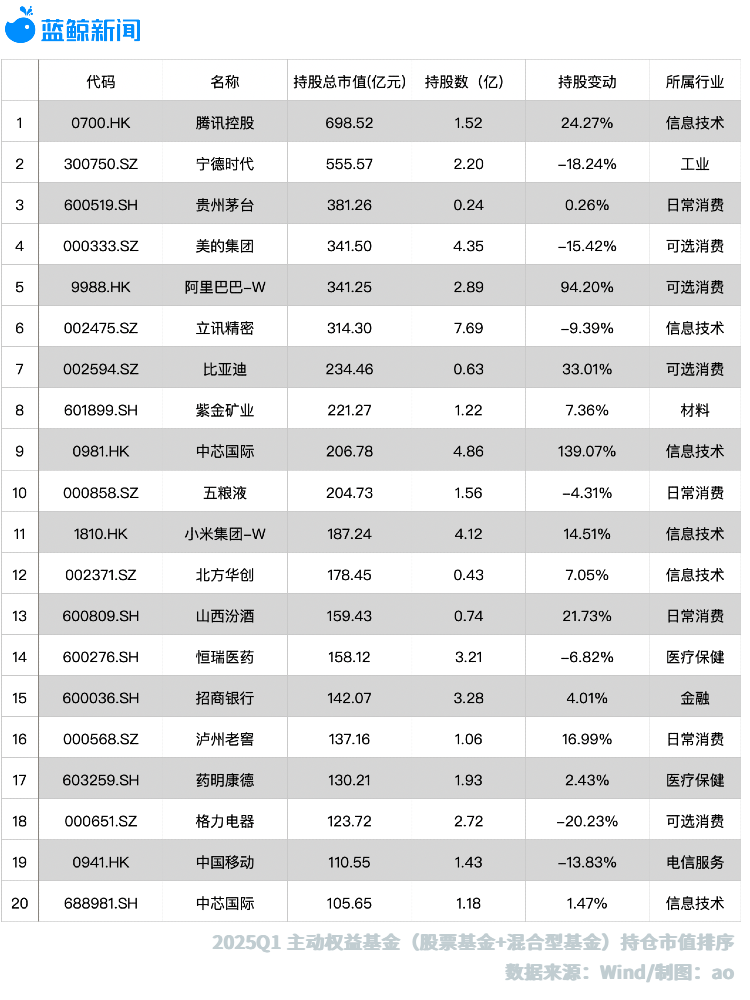

一季度,騰訊控股(0700.HK)以698億元的重倉市值,登頂公募主動權(quán)益基金的第一大重倉股,這也是港股史上的首次登頂。寧德時(shí)代、貴州茅臺分別以555億元、381億元位居第二、第三。

港股互聯(lián)集體走出“互憐”階段。一季度,主動權(quán)益基金持有港股比例中位數(shù)為23.53%,環(huán)比上升6.18%,騰訊、阿里巴巴、小米都入圍公募前二十大重倉股,且持股數(shù)量都有較大增幅。

公募正在重新審視港股互聯(lián)在AI時(shí)代的流量價(jià)值。“目前大模型只有階段性的領(lǐng)先,尚未形成長久的壁壘。而微信有十億級的DAU,流量入口的模式讓騰訊受益的確定性比較強(qiáng)。”一位重倉騰訊的基金經(jīng)理稱。

騰訊登頂,公募主動持股市值第一

公募主動權(quán)益持倉榜向來是市場投資主線。十年前是銀行股,近五年多是茅臺,去年底是寧德時(shí)代,風(fēng)水輪流轉(zhuǎn),2025年一季度破天荒轉(zhuǎn)向了港股互聯(lián)網(wǎng)騰訊。

Wind數(shù)據(jù)顯示,一季度,主動權(quán)益基金(股票型基金+混合型基金)持有市值最多的股票變陣,騰訊控股超過寧德時(shí)代,以698億元問鼎公募主動持股市值最多的股票,這也是港股第一次登頂。

一季度,1179只公募基金合計(jì)重倉騰訊1.52億股,較上一季度增加2974萬股,環(huán)比增加24.27%。持股數(shù)量增多,疊加騰訊一季度股價(jià)上漲19.18%,季度末騰訊的公募持股總市值為698.52億元,較2024年四季度末增長47.60%。也就是說,三個(gè)月的時(shí)間,公募基金主動持有騰訊的市值增長了將近一半!

實(shí)際上,港股互聯(lián)網(wǎng)普遍獲較大增持。據(jù)平安證券研報(bào),一季度,主動權(quán)益基金持有港股比例中位數(shù)為23.53%,環(huán)比上升6.18%。

公募重倉市值前20的股票中,5只是港股:騰訊(698.52億,排名第1)、阿里巴巴-W(341.25億,排名第5)、中芯國際H股(206.78億,排名第9)、小米(187.24億,排名第11)、中國移動(110.55億,排名第19)。

其中,阿里巴巴-W增幅較快,2024年9月中旬加入港股通至今僅兩個(gè)季度,已經(jīng)是主動權(quán)益的第五大持倉股。一季度末,共658只主動選股基金重倉阿里,重倉市值341.50億元;小米集團(tuán)也躍升為公募的第11大重倉,334只基金持有187.24億元。

大模型相爭,為何是騰訊得利?

2004年,騰訊控股在港股上市,2014年11月港股通開通,騰訊是第一批交易標(biāo)的。翻開騰訊的機(jī)構(gòu)持有人名單,追隨者不在少數(shù),近五年最大的買家張坤,長期將其買成前三大持倉,但最近兩個(gè)季度,因騰訊股價(jià)上漲超出公募持股的“雙十上限”,不得不被動賣出。

沒有永恒的股王,每只重倉股都壓著時(shí)代的注腳。

一季度,國產(chǎn)大模型爆發(fā),騰訊、阿里等也成了AI產(chǎn)業(yè)鏈條的一環(huán)。近期,記者與多位基金經(jīng)理交流了騰訊的壁壘,核心都是指向AI大模型的“流量入口”。以下是部分觀點(diǎn)(出于合規(guī)要求,不具姓名):

基金經(jīng)理A:大模型之爭,受益的是平臺。現(xiàn)階段大模型還沒有長久的壁壘,但坐擁十億DAU(日活躍用戶)的騰訊有。

從OpenAI到Kimi再到Deepseek,我們發(fā)現(xiàn)大模型在技術(shù)上沒有長久的壁壘,只有階段性的領(lǐng)先。而用戶的入口價(jià)值、數(shù)據(jù)積累,是現(xiàn)階段比較有確定性的壁壘。

所以騰訊的價(jià)值又被重新審視了。一季度,騰訊在搜索欄下面加了一行字,下載騰訊元寶,下載量立即反超Deepseek。用高頻打低頻,優(yōu)勢非常明顯。除了入口價(jià)值,騰訊的算力比較豐富,混元還能聯(lián)網(wǎng)搜索公眾號的信息,比其他大模型聯(lián)網(wǎng)搜索的百度信息質(zhì)量高不少。

基金經(jīng)理B:大模型本身很難成流量入口,互聯(lián)網(wǎng)企業(yè)將成為AI入口的最大受益者。

從靜態(tài)角度看,恒生科技整體的估值都不高(恒生科技指數(shù)市盈率20.90倍,在12.96%分位點(diǎn))。騰訊即使股價(jià)上漲,其回購和分紅回報(bào)率仍可達(dá)5%,此外,騰訊仍具備一定的成長性,預(yù)計(jì)未來幾年可保持5%至10%的增速。

AI層面,騰訊、字節(jié)等公司在加大AI的資本開支。盡管許多小公司也在布局AI,但最終仍難以脫離互聯(lián)網(wǎng)大廠的影響。騰訊擁有龐大的用戶數(shù)據(jù),其IMA知識庫在資料整理和信息搜索方面具有顯著優(yōu)勢,這是其他平臺難以比擬的。

此外,大模型多數(shù)是作為搜索工具,使用頻率較低,幾乎很難成為流量入口,但騰訊推出的“元寶”在引流后迅速登頂下載量榜首,顯示出傳統(tǒng)互聯(lián)網(wǎng)巨頭在新的AI時(shí)代仍具備優(yōu)勢。目前尚未有企業(yè)明確掌握AI時(shí)代的流量入口,但互聯(lián)網(wǎng)企業(yè)無疑將成為這一領(lǐng)域的最大受益者。