摘要:閱文若想突破困局,需在管理層穩定性、工業化體系建設及原創內容投入上實現根本性轉變,否則,商譽減值的達摩克利斯之劍將始終高懸。

記者丨寧曉敏

實習生丨于飛

出品丨鰲頭財經

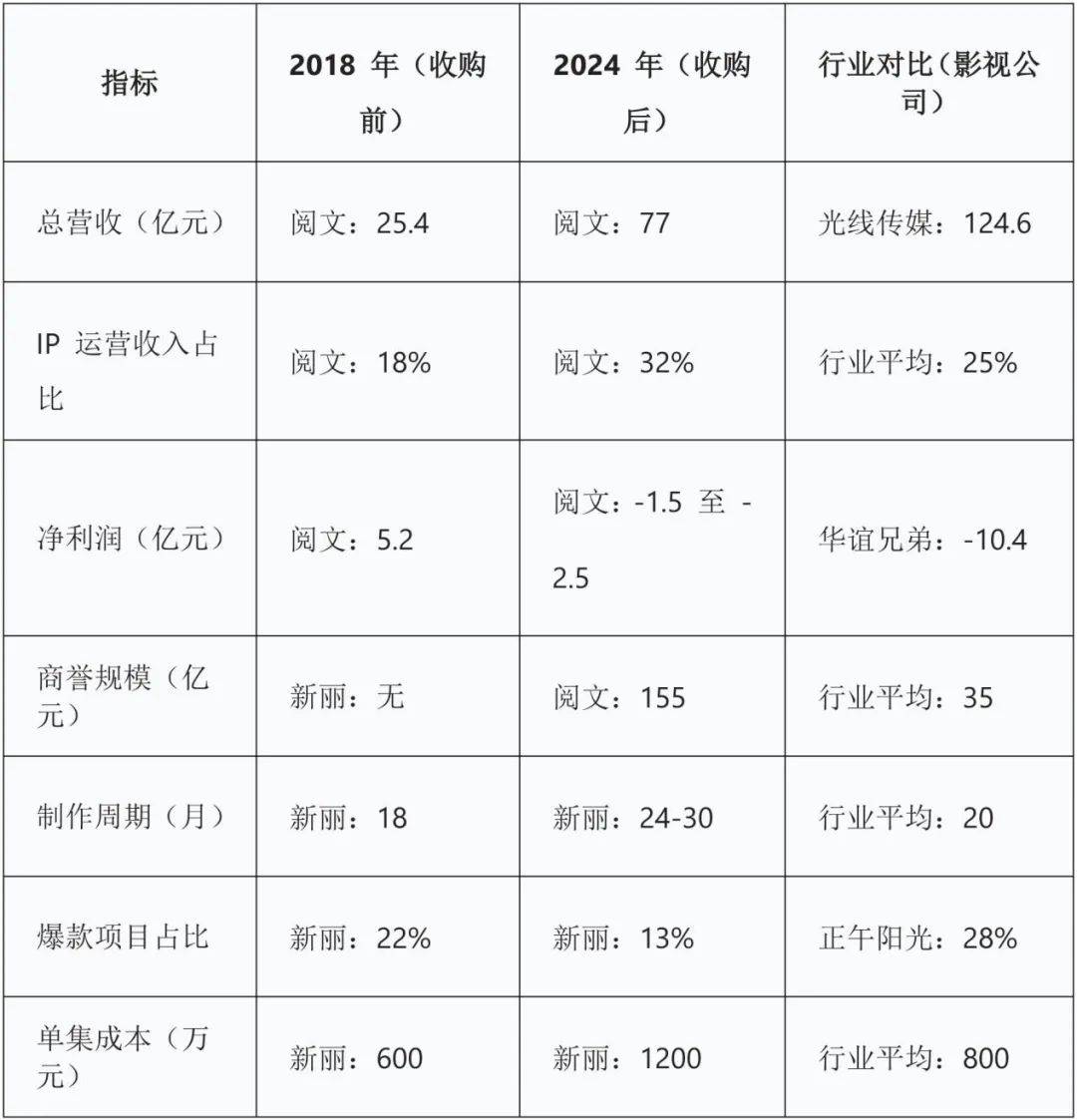

3月18日,閱文集團(00772.HK)發布2024年度財報顯示,營收81.2億元,同比增長15.8%,2024年經營虧損3.36億元,受新麗傳媒商譽減值影響,歸母凈利潤虧損2.09億元。

此前,閱文集團就曾發布的盈利預警,預計全年凈虧損1.5億至2.5億元,財報中顯示,新麗傳媒在2024年實現凈利潤3.4億元,終于完成了2020年調整后的對賭協議(2020-2024 年累計凈利潤目標)。盡管這一成績標志著對賭周期的最終達標,但其盈利能力仍未達到預期,導致閱文集團對其計提了10.5億至11.5億元的商譽減值,這一數字占閱文中期凈資產的近6%,不僅折射出影視行業的高風險屬性,更暴露出閱文IP生態戰略的深層矛盾——新麗傳媒既是其突破增長天花板的核心引擎,也是業績波動的主要來源。

短暫的生態蜜月期

2018年,閱文集團以155億元收購新麗傳媒的動作,被外界視為騰訊泛娛樂生態閉環的關鍵落子。彼時,新麗傳媒已歷經四次IPO失敗,其27.64%股權被騰訊以33.17億元收入囊中僅5個月后,閱文便通過現金與新股結合的方式完成全資收購。這一交易不僅繞過了影視公司上市難的門檻,更將騰訊系的IP開發能力從網文源頭延伸至影視制作終端。

2024年上半年,新麗傳媒主導的影視項目成為行業現象級事件:電影《熱辣滾燙》以34.6億元票房登頂年度冠軍,劇集《慶余年 2》《與鳳行》《玫瑰的故事》分列云合數據播放量前三,騰訊視頻熱度均突破3萬。其中,《慶余年 2》創下騰訊視頻歷史最高熱度值34389,并成為Disney+平臺播放量最高的中國大陸劇集。這些爆款直接帶動閱文版權運營收入同比大增73.3%,達22.5億元,首次超越在線業務收入(19.4億元)。

新麗傳媒的價值不僅在于影視端的爆發,更在于其對IP全產業鏈的激活。以《慶余年 2》為例,劇集熱播期間,起點讀書App專區流量破億,原著付費閱讀量增長38倍,相關卡牌GMV突破2000萬元,盲盒銷量超20萬只,形成 “影視反哺網文、衍生拓展價值” 的閉環。這種模式使閱文版權運營收入占比從2018年的不足30%躍升至2024年的53.7%,充分驗證了 “網文-影視-衍生” 生態的可行性。

行業分析師指出,影視行業的估值邏輯正在重構。傳統“IP+流量”模式遭遇監管趨嚴與觀眾審美迭代的雙重挑戰,《慶余年》系列雖保持熱度,但衍生開發的邊際效益遞減。新麗傳媒2024年主動收縮中小項目,聚焦頭部內容的策略,短期內將加劇成本壓力,長期則面臨內容同質化風險。

七年之癢的“甜蜜負擔”

作為閱文IP影視化的重要載體,新麗傳媒近年主動收縮項目規模,聚焦《慶余年2》《熱辣滾燙》等頭部內容,導致制作周期延長(如《慶余年 2》耗時5年)、成本攀升(2024 年內容成本同比增 25.6%)。盡管《熱辣滾燙》單部電影貢獻票房34.6億元,帶動閱文版權運營收入增長73.3%,后續項目如《異人之下》票房未達預期,加劇了市場對其盈利能力的擔憂。此次商譽減值的直接導火索正是新麗傳媒的盈利預期下調。

此次減值本質也是閱文對影視業務風險的“技術性出清”。影視行業馬太效應加劇,新麗傳媒作為主出品方的爆款率僅13%(2018-2024年),且收入高度依賴單部作品。例如,2024年上半年新麗傳媒10.5億元收入中,《熱辣滾燙》貢獻近半,而下半年僅有《大奉打更人》等少數儲備項目,增長后勁顯然不足。

從數據可見,收購后閱文IP運營收入占比顯著提升,但凈利潤受商譽減值拖累。相比之下,光線傳媒通過參投《哪吒之魔童降世》等項目,2023年凈利潤達24.6億元,顯示出輕資產模式的靈活性。慈文傳媒(《花千骨》《楚喬傳》)的IP改編成功率高達35%,而新麗傳媒則因過度依賴頭部項目導致抗風險能力下降。

自2018年收購后,新麗傳媒依托騰訊的資源,實現了跨平臺聯動,幫助閱文掌握從內容創作到影視制作的全鏈路主導權。然而,其高波動性持續拖累業績,2023年新麗營收下滑22.37%,凈利潤下降9.48%,直接導致閱文版權運營收入跌至歷史低位;2024年雖因《熱辣滾燙》反彈,但長期依賴爆款的模式難掩風險。并且在影視行業整體收縮、監管趨嚴的背景下,新麗傳媒既是閱文的突破口,也是業績的 “甜蜜負擔”。

閱文也有苦衷

2023年5月,閱文集團創始人程武卸任CEO,由侯曉楠接任。新管理層確立了“作家生態優化、IP產業鏈深耕、商業化能力升級” 三大戰略方向,但仍面臨多重挑戰:付費與免費閱讀雙軌模式尚未理順,用戶增長與內容成本平衡機制待探索;影視業務面臨制作成本攀升與收益波動加劇的雙重壓力;作家服務體系升級與商業化能力提升的資源分配矛盾凸顯。

隨著在線業務天花板顯現,免費閱讀平臺(如番茄小說)搶占市場,閱文在線業務收入連續下滑(2023年降9.5%,2024 年上半年微降2.2%),付費用戶增長停滯(880萬),ARPU下降,傳統優勢被削弱。新麗傳媒雖從“量產”轉向 “精品”,提升了IP稀缺性,但周期延長導致收入確認延遲。

閱文在IP開發效果上取得了突破,但在免費閱讀沖擊下,閱文付費用戶規模雖企穩于880萬,ARPU卻降至31.7元,低于行業平均的35元。此外,影視行業政策監管趨嚴、成本攀升,與正午陽光、檸萌影業等頭部公司爭奪優質IP的競爭加劇,非自有IP采購成本高企,也進一步擠壓了利潤空間。

2020年,新麗傳媒曾因業績不達標計提37億元-47億元商譽減值,2024年再次減值,顯示市場對其盈利穩定性的質疑。但不可否認,新麗傳媒的戰略價值對閱文至關重要。未來,閱文需在爆款持續性、成本控制和IP出海之間找到平衡,將短期陣痛轉化為長期競爭力。

閱文集團與新麗傳媒的6年糾葛,既是中國泛娛樂產業高速擴張的縮影,也是行業轉型陣痛的典型案例。從戰略協同到數據對比,再到困境反思,這場收購揭示了IP開發的核心矛盾:短期資本逐利與長期內容培育的沖突、工業化生產與藝術創新的平衡、全球化野心與本地化能力的落差。未來,閱文若想突破困局,需在管理層穩定性、工業化體系建設及原創內容投入上實現根本性轉變,否則,商譽減值的達摩克利斯之劍將始終高懸。