《筆尖網(wǎng)》文/筆尖觀察

在汽車行業(yè)的廣闊舞臺上,均勝電子以其頻繁的并購動(dòng)作和顯著的市場地位,被譽(yù)為“并購?fù)酢薄H欢谄涓案跧PO的舉動(dòng)卻引發(fā)了市場的廣泛關(guān)注和熱議。此次IPO背后,均勝電子是否真的面臨債務(wù)壓力,以及募資用途成為了投資者和行業(yè)關(guān)注的焦點(diǎn)。

均勝電子作為A股汽車零部件巨頭,近年來通過一系列跨國并購迅速擴(kuò)張。有媒體報(bào)道稱,自2012年借殼上市以來,公司累計(jì)發(fā)起了包括德國PREH、德國QUIN、美國KSS以及日本高田資產(chǎn)等在內(nèi)的多起跨國并購,總交易金額超過300億元。這些并購不僅讓均勝電子在行業(yè)內(nèi)聲名鵲起,也為其帶來了諸多挑戰(zhàn)。

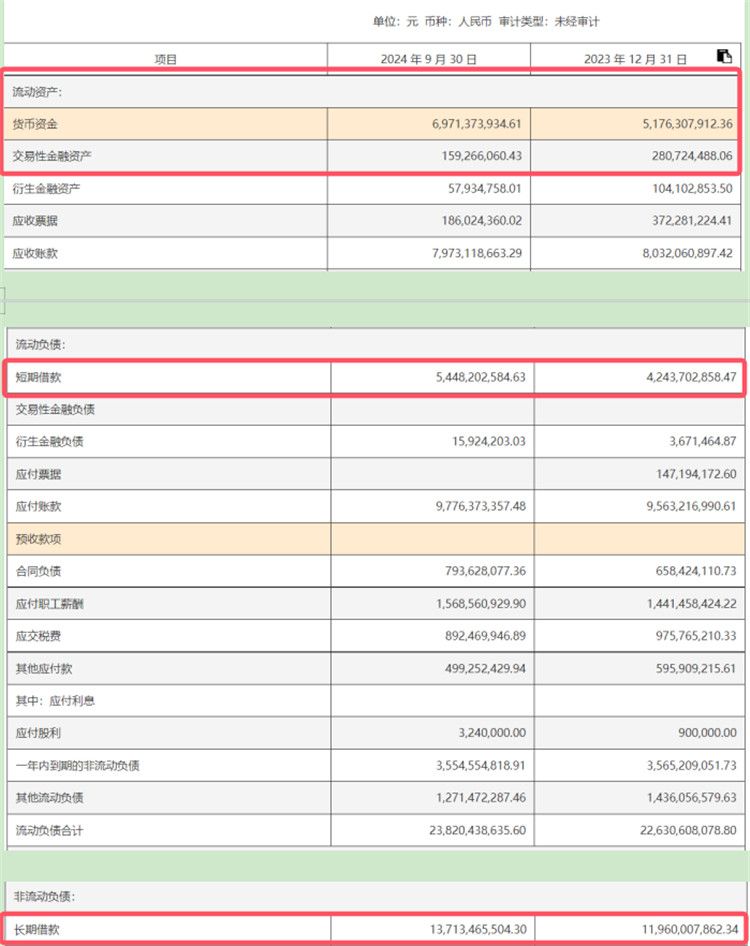

《筆尖網(wǎng)》關(guān)注到,從財(cái)務(wù)數(shù)據(jù)來看,均勝電子的債務(wù)壓力不容忽視。截至2024年三季度末,公司資產(chǎn)負(fù)債率高達(dá)68.6%,遠(yuǎn)超行業(yè)平均水平。有息負(fù)債總額高達(dá)227.2億元,其中短期借款54.5億元,長期借款137.1億元。但其賬面貨幣資金及等價(jià)物僅71.3億元,短期償債缺口達(dá)180億元。這種失衡的負(fù)債結(jié)構(gòu)導(dǎo)致財(cái)務(wù)成本持續(xù)攀升,據(jù)悉,2023年均勝電子利息支出占凈利潤比重達(dá)37%。

在此背景下,均勝電子赴港IPO被市場解讀為“債務(wù)轉(zhuǎn)移”操作。招股書披露的募資用途中,“補(bǔ)充流動(dòng)資金”占比達(dá)40%。市場擔(dān)心,均勝電子此次募資的主要目的是償還債務(wù)而非技術(shù)投入,以緩解當(dāng)前的財(cái)務(wù)壓力。

然而,均勝電子方面對此有不同的看法。公司認(rèn)為,港股上市能夠拓寬融資渠道,解決企業(yè)發(fā)展的資金需求。同時(shí),通過港股上市獲得的資金將用于投資新一代汽車智能解決方案和前沿技術(shù)的研發(fā)和商業(yè)化,以及改善生產(chǎn)制造能力和擴(kuò)大海外業(yè)務(wù)市場占有率。這些舉措有助于提升公司的核心競爭力和長期發(fā)展?jié)摿Α?/p>

值得注意的是,均勝電子在汽車安全領(lǐng)域的市場表現(xiàn)依然強(qiáng)勁。作為全球第二大汽車安全系統(tǒng)供應(yīng)商,其產(chǎn)品廣泛應(yīng)用于眾多知名汽車品牌。此外,公司還在積極拓展智能座艙等新興業(yè)務(wù)領(lǐng)域,以應(yīng)對汽車行業(yè)智能化趨勢的挑戰(zhàn)。