《筆尖網(wǎng)》文/筆尖觀察

在資本市場的舞臺上,企業(yè)的每一個動作都可能成為投資者關注的焦點。太和水這家專注于水環(huán)境生態(tài)建設和水環(huán)境生態(tài)維護的企業(yè),近期卻因一筆巨額的算力大單而陷入了輿論的漩渦。

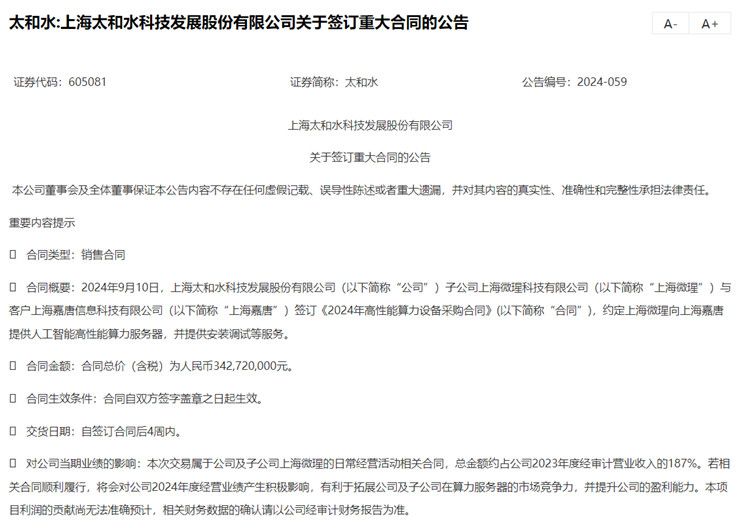

據(jù)2024年9月的公告顯示,太和水旗下成立僅3個月的子公司——上海微瑆科技有限公司,與客戶上海嘉唐信息科技有限公司簽訂了一份價值3.43億元的《2024年高性能算力設備采購合同》。這一消息迅速在市場上引起了軒然大波,尤其是在太和水自身業(yè)績連續(xù)虧損的背景下。

近年來,太和水的財務狀況并不樂觀。自2021年上市以來,公司的業(yè)績便開始出現(xiàn)下滑。2021年至2023年,太和水的營業(yè)收入分別為4.60億元、2.05億元和1.83億元,凈利潤更是從盈利轉為虧損,分別錄得9240.83萬元、-1.60億元和-2.87億元。進入2024年,公司的頹勢并未得到扭轉。2024年上半年,太和水的營業(yè)收入僅為7514.54萬元,同比下滑25.68%,凈利潤更是虧損1996.44萬元。

在這樣的背景下,上海微瑆的大單顯得尤為突兀。這筆交易不僅金額巨大,而且與太和水的主營業(yè)務并無直接關聯(lián)。太和水主要從事水環(huán)境生態(tài)建設和水環(huán)境生態(tài)維護業(yè)務,以及飲用水業(yè)務,而此次交易卻是關于人工智能高性能算力服務器的銷售及安裝調(diào)試等服務。

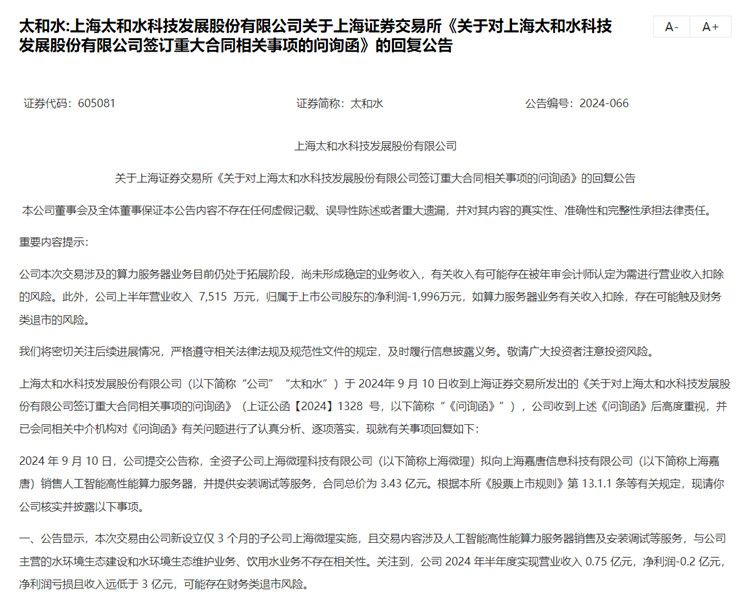

上交所也迅速對這筆交易發(fā)出了問詢函,要求太和水說明是否存在規(guī)避財務類退市風險臨時構造貿(mào)易類合同的情形。太和水在回復中表示,上海微瑆具備實施相關交易的能力,且本次交易不存在為規(guī)避財務類退市風險而臨時構造的情況。

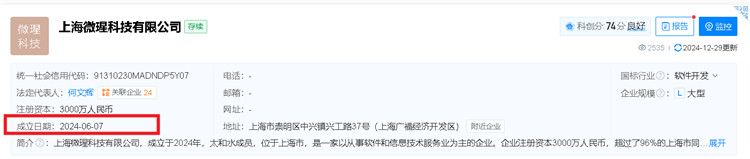

值得關注的是,上海微瑆成立于2024年6月7日,成立僅三個月就能簽署大單,其業(yè)務能力和技術儲備是否足以支撐如此大規(guī)模的交易仍有待觀察。

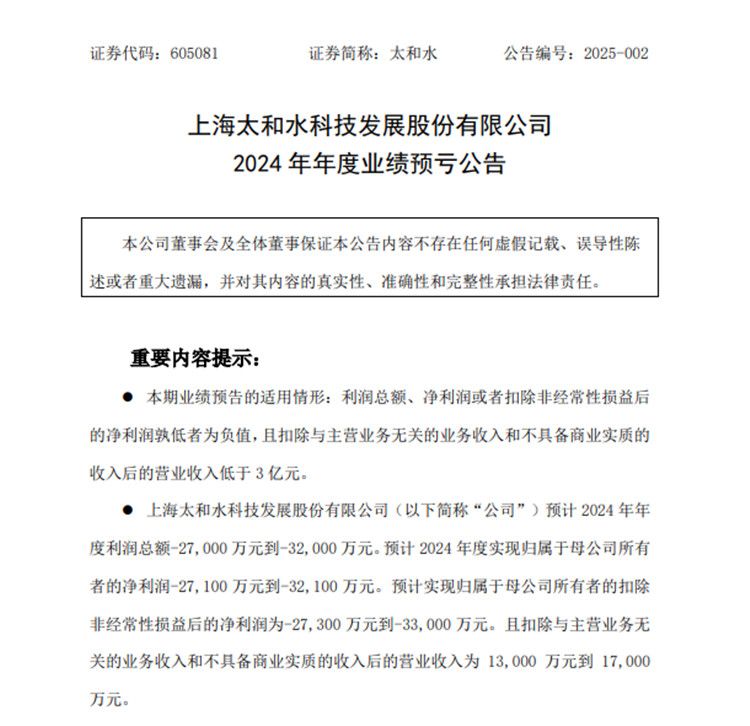

太和水發(fā)布的業(yè)績預告顯示,公司預計 2024 年年度利潤總額-2.7億元到-3.2億元。預計 2024 年度實現(xiàn)歸屬于母公司所有者的凈利潤-2.7億元到-3.2億元。預計實現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤為-2.73億元到-3.30億元。

預計 2024 年年度實現(xiàn)營業(yè)收入 1.3億元到 1.7億元,扣除與主營業(yè)務無關的業(yè)務收入和不具備商業(yè)實質(zhì)的收入后的營業(yè)收入為 1.3億元到1.7億元,低于 3 億元。

《筆尖網(wǎng)》關注到,對于業(yè)績的虧損,公司指出一方面受宏觀經(jīng)濟波動、財政狀況影響,考慮到工程款的可回收性,公司放緩項目進度,在建項目較少,導致當期工程收入下滑;另一方面公司 2024 年度為加速回款,促進項目盡快達到回款條件,推動存量項目結算,項目結算扣減對當期營業(yè)收入沖減影響較大。

此外,公司的主要客戶為地方政府和大型國有企業(yè)。受經(jīng)濟下行等因素影響,部分客戶回款結算周期加長、回款難度增加,公司依據(jù)企業(yè)會計準則及會計政策等相關規(guī)定,計提應收賬款壞賬準備和合同資產(chǎn)減值準備,針對無法收回的款項,采取個別認定,這對公司 2024 年度業(yè)績產(chǎn)生了較大影響。