摘要:隨著海上風電建設向深遠海發展,海纜價值量有望增加。海纜行業集中度高,東方電纜等頭部企業憑借良好的品牌形象和項目經驗有望獲得更多市場機會。

中國海上風電建設提速,海纜頭部企業在手訂單充足,海風延期項目或將在2025年迎來集中并網潮。同時,隨著海風建設向深遠海發展,海纜價值量有望增加,東方電纜等企業努力向深遠海進發,同時不斷拓展海外市場,尋求海外業務新增量。

走向深遠海,打開增長空間

2024年,中國海上風電產業持續迅猛發展,尤其是下半年,風電設備價格趨于穩定,建設成本降低,電網接入條件不斷優化,海上風電建設步伐明顯加快。

2024年1月至10月,中國海上風電項目共核準約15GW,其中廣東、浙江、福建海風項目分別為8.51GW、3.61GW,2.91GW。2024年中國新增海上風電裝機規模在7GW至10GW,同比小幅增長。業內預計,2025年新增裝機將達到15GW,同比增長超100%。

同時,隨著國內海上風電限制性因素逐漸解除,深遠海風電陸續開發,國內多省積極行動。2024年上海4.3GW深遠海風項目已開啟競配,廣東7GW省管海風競配落地,廣西6.5GW海風競配已發布招標公告。

甬興證券在研報中指出,各省深遠海規劃有望打開長期海風增長空間。2024年1月至10月已核準項目中,深遠海項目占比較高,隨著離岸距離的增加,海纜系統的單位價值量顯著提升。根據測算,單GW海外海風海纜價值量可達20億元至40億元。

從競爭格局來看,由于海纜行業集中度較高,位列國內海纜市場第一梯隊的東方電纜、中天科技、亨通光電占據著市場的主要份額。上述機構認為,海纜頭部企業憑借良好的品牌形象和項目經驗有望獲得更多市場機會。

“漂洋過海”拓展市場

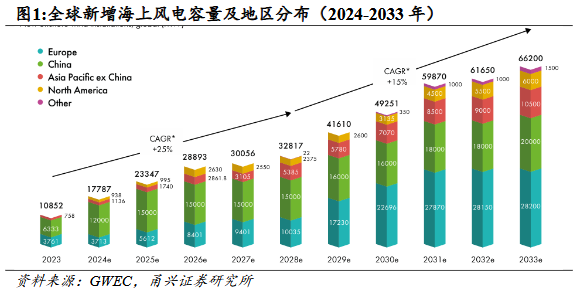

伴隨全球“脫碳”成為共識,海內外加快海風建設,驅動海纜需求持續增長。

GWEC預計,2024年至2030年全球將新增超410GW海上風電裝機容量,年均復合增速達到20%;到2030年全球海上風電裝機總容量將達到486GW。

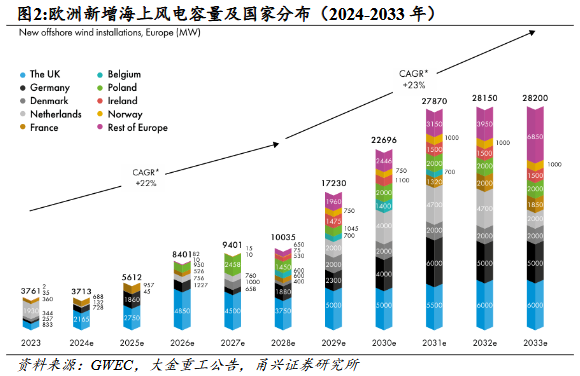

歐洲是海上風電的主要增長引擎,2024年至2030年歐洲風電總裝機將增加260GW,平均每年增加37GW,其中2025年新增裝機5.6GW,同比增速超過51%;每年海上風電新增裝機量將由2023年的3.8GW增長至2030年的31.4GW,年均復蘇增速將達到35.2%。

根據供需形勢對比,歐洲中壓、高壓產能面臨較大的供應瓶頸。GWEC在報告中指出,海外海纜巨頭NKT預計其70%以上的在手高壓纜訂單將在2026年及以后執行,Nexans 2024年上半年海纜相關積壓訂單達到67億歐元,相比上年同期增長29.9%,并且訂單投產日期已經排到2028年。甬興證券分析稱,海外海纜頭部企業訂單飽滿,將為國內海纜廠商出海提供機遇。

以東方電纜為代表的國內海纜廠商,已開始在歐洲、東南亞等地區批量獲得海外市場訂單。2024年7月,東方電纜獲得英國Inch Cape海風項目18億元訂單。伴隨后續歐洲海風裝機起量,歐洲供給缺口擴大,將有更多項目訂單外溢至中國企業。

截至2024年10月底,東方電纜在手訂單達到92.36億元,其中海纜29.49億元,海洋工程13.97億元。